我国的页游的市场在爆发式增长过后,已经进入冷静期,中国网页游戏市场规模增长率在2015年达到顶峰,后逐年小幅下降。

网页游戏在我国市场出现份额下降主要有以下几个方面造成;

1、页游行业初始是以零散化、低配置化的方式出现,满足了时间不连续,机器配置不高的用户,但是随着技术的进步,开发商的增加,页游泛滥,粗制滥造频现。大部分开发商使用了明星手段、概念手段,加大了在营销、公关费用方面的投入,减少了游戏质量与用户体验的提高。花费心思、精心设置充钱方式,并且一环扣一环,直到游戏死掉。这种充钱方式可以树立标杆玩家,让小试牛刀的玩家充值追赶高手,在充值的过程中给这些玩家一点点甜头,让玩家看到更大的希望和曙光,而在一步步“放水”之后,页游的生命逐渐走向终点,而玩家充值也到了极限,游戏快感没了,运营商也消失了,想要追讨游戏费用,也只能不了了之,但最终受损伤的还是整个页游市场。

2、目前中国整体网络游戏市场随人口红利减弱而增速放缓,中国网页游戏市场进入平台期,由于移动市场的爆发,用户的习惯发生倾斜,传统的网页游戏遭受冲击。其次,产品山寨成风使产品质量下降,付费点设置繁杂,游戏体验失衡,造成用户流失。

3、网页游戏行业在我国的发展已经进入了饱和期,游戏厂家、游戏类型已经呈现多种多样的趋势。随着同质化游戏的增加,开发周期短、研发力度小等情况,一般用户在网页游戏上使用的时间逐渐缩短。从最开始的进入-注册-任务-退出使用1-2个小时到现在的半个小时甚至十几分钟。

4、用户对页游的信赖程度非常低,低俗营销造成的第一印象粗糙,再加上页游收费严重、操作简化等因素,导致用户对页游具备了先入为主的不良印象,必然对游戏的信赖程度降低。

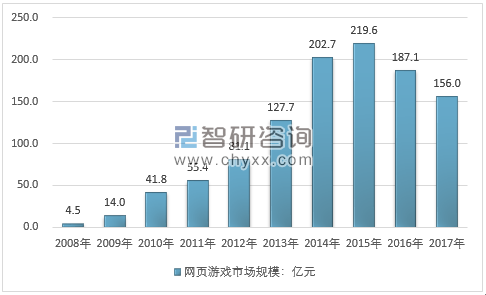

2008年,我国页游市场规模为4.5亿元,到2015年达到最高点,为219.6亿元,在2016,2017年开始逐年下降。

2008-2017年网页游戏市场规模分析

资料来源:GPC、CNG、智研咨询整理

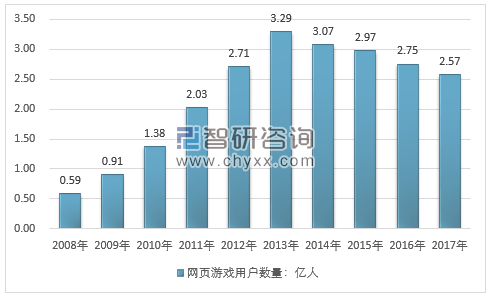

根据智研咨询发布的《2019-2025年中国网络游戏行业市场供需预测及发展前景预测报告》数据显示:2008年,我国页游用户数量为0.59亿人,到2013年达到3.29亿人,直到2017年,下降到2.57亿人。

2008年-2017年网页游戏用户规模分析

资料来源:GPC、CNG、智研咨询整理

市场规模和用户规模的持续下降直接反映了我国网页游戏市场热度已经开始逐步降温,由于产品质量以及低俗宣传的负面影响,我国网页游戏成长能力一直处于低效状态。

我国的网页游戏市场的开发商逐渐增加,市场已经处于饱和状态。游戏质量下降,端游、游戏机等其它游戏方式在不断发展,导致页游收入在不断下降。

2017年,我国网页游戏市场实际销售收入156.0亿元,份额大幅减少,占7.6%。我国的网页游戏,采用的盈利模式明显,主要包括:

1、筛选模式明显。网页游戏运营模式都是采取一种“筛选”方式。即:不追求长期粘性,将足够多的用户拉进游戏,把不愿意尝试的洗掉,再通过挤压付费留下愿意付费的用户,就像筛子一样将用户筛过一遍。

2、微利模式。即“薄利多销”模式,即大幅度降低消费道具的购买费用,从而降低付费门槛,让更多的玩家能够进行付费。也就是说,单个玩家付费的金额少了,但玩家的付费率提升了,从而整体上产生了可观盈利。

但是,不管是哪一种模式,由于各种游戏方式对用户数量的分流,加上游戏维护,明星成本等方面因素,导致页游的盈利情况已经不容乐观。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网页游戏行业市场研究分析及发展战略研判报告

《2026-2032年中国网页游戏行业市场研究分析及发展战略研判报告》共十一章,包含国外重点网游企业分析运行分析,中国国内重点网游优势企业竞争力分析,2026-2032年中国网页游戏产业发展前景与投资预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国网页游戏市场实际销售收入为60.30亿元,同比减少20.74%[图]](http://img.chyxx.com/2022/01/12412YBX39_m.png?x-oss-process=style/w320)