独立医学实验室,又称第三方医学实验室或医学独立实验室,是指在卫生行政部门许可下,具有独立法人资格的专业从事医学检测的医疗机构。它与医院建立业务合作,集中收集并检测合作医院采集的标本;检验后将检验结果送至医院,应用于临床。

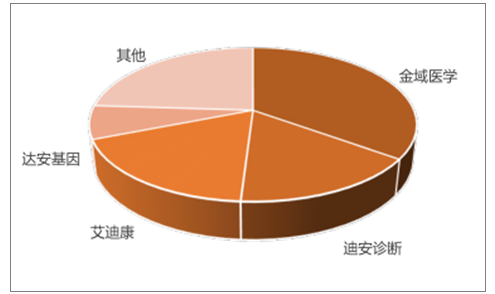

目前国内已有上百家的独立医学实验室,主要集中在沿海发达地区。主要竞争包括广州金域,杭州艾迪康,迪安诊断,达安基因。金域的总部在广州,前者在全国的市场占有率超过20%,扩张步伐极快,全国范围内实验室的数量在21家左右。艾迪康和迪安的总部均在杭州,市场占有率均为15%左右,前者的规模和扩张步伐大于后者。

我国独立医学实验室市场竞争格局图

数据来源:公开资料整理

基层医院由于设备的缺乏、可检验项目数量少、检验成本高等原因,具有很强的外包动力。而三级医院则因具备完善的检验科、较大的检验样本量,普检外包动力小,外包需求主要以高成本、高风险、高技术壁垒的高端检验项目为主。我国第三方医学检验行业正处于发展初期,院内检验仍占据垄断地位。

我国独立医学实验室可开展检验项目数量上也远远小于发达国家。美国、日本大型ICL可检验项目超过4000余项,而国内大型ICL在2000种左右,三甲医院可检验项目数量仅为300-500种。无论在收入、渗透率还是可检验项目数量上,我国独立实验室都与发达国家有较大的差距,我国发展空间广阔。

从市场格局来看,在国外独立医学检验行业已经是一个成熟的行业。据调查数据统计,在美国大约有35-40%的检验在独立实验室完成,其余大约60%在医院的附属实验室、高校实验室和其他实验室完成;独立医学实验室在德国和日本的市场份额均超过60%。

在美国、欧洲、日本,独立医学实验室的发展模式主要为通过兼并收购不断扩大规模。一方面,独立医学实验室的的经营管理具有复杂性,需要较长时间的磨合;一方面,该行业存在质量控制的难题。根据调查研究报告,基于同样的仪器设备、试剂及检验方法,在不同的实验室操作,检验结果差异可达30%左右。

目前,我国独立医学实验室的发展模式与欧美存在不同之处。行业内的国内几家连锁机构多采用自营模式,从前期装修到后期业务开展,行业内公司面临的工作具有复杂性和长期性,结果增加了成本、延长了投资回报周期。管理上的困难、质量上的缺陷更是凸现出来。这些因素都制约了我国独立医学实验室的发展。

而我国医疗机构结构主要以公立医院为主,大型医院外包动力不足,医院检验科收入占检验市场规模的96%。但随着分级诊疗政策的落地,医保控费压力增大,我国ICL渗透率仍有较大提升空间,至2017年底,国内ICL企业有759家,行业集中度相对较高

我国的第三方医学实验室行业起步较晚,渗透率低,行业发展潜力巨大,行业具备三大核心驱动力:政策开闸、医院需求紧张、新模式竞争,来推动行业快速发展。

ICL相对于传统医疗机构具有诸多优势,可以为医疗机构提供各类型检验策略,尽管在我国医院仍控制着检验流量的主要入口,但是随着分级诊疗、成本控制、高端检验需求等趋势,ICL将进入蓬勃发展期。

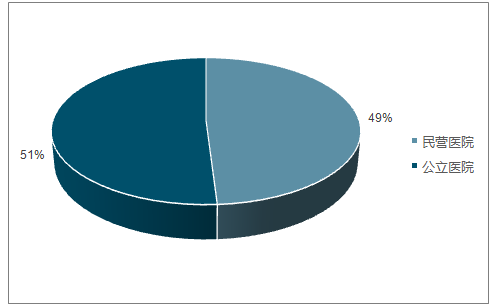

我国医疗资源分配不均情况严重,基层医疗资源的相对短缺和服务能力的相对低下导致患者无论病情轻重缓急都集中在大医院。2017年占比11%的三级医院承担了53%的就诊人次,年平均病床使用率分别高达97.9%。

中国医院结构

数据来源:公开资料整理

近年来国家政策放开,鼓励社会力量参与公立医院改革,为第三方医学实验室与医院检验科的紧密合作提供了机会。合作共建在不影响产权的条件下实现了医院所有权和经营权的分离,引入民营资本有效提升了医院检验科的检验能力,并降低了政府的投入,这种新型运营模式受到了市场的广泛关注。

独立医学市实验室的发展应该需要:管理规范化,检验检测项目越来越多,管理难度越来越大,客观上加大了对规范化管理的要求。我国独立医学实验室已经初具规模,相关法律法规需出台;需随着检验项目及标本数量的增加,独立医学实验室的规模将越来越大。这对企业集约化经营提出了更高的要求。仪器设备的自动化程度越来越高,使得集约化程度也越来越高;需组学化趋势,检测指标越多,检验结果的临床意义解读就越难。因为指标间的相互关系已经变得越发的复杂,指标间的关系就是要靠组学来研究,并给出解读报告;需便捷化趋势,市场对检验服务的便利化要求推动了检验服务向便捷化方向发展,包括采样、检测、报告查阅方面等;需人才多元化趋势,临床检验技术的发展、组学化的要求、临床对于报告解读的需求,都对检验人才的在校培养远远达不到市场对人才的需要标;需互联网趋势,随着医疗改革的推进和新技术的出现,处于快速扩张期的独立医学实验室行业发展的互联网趋势将愈加明显;更需要冷链物流的构建趋势从发达国家的发展经验来看,独立医学实验室70%样本是通过第三方物流进行的。在全国性连锁化的独立医学实验室布局下,通过建立覆盖我国特别是经济发达地区的冷链物流体系,可以快速提高业务覆盖区域的服务深度和响应效率,为基层提供快捷的临床检验服务。

目前国内独立医学实验室行业市场集中度相对较低,广州金域、迪安诊断、艾迪康、高新达安等是行业内规模较大的企业。同时,临床检验行业的上游企业即提供体外诊断试剂等产品的公司对进入临床检验行业具有一定优势,但是这类公司进入到临床检验行业后也需要一定的时间适应及发展。

随着临床检验行业的不断发展,现有企业之间的竞争将不断加剧,而受监管趋严、成本控制和技术壁垒等影响,行业内的大型企业在市场竞争中更可能胜出。从国外同行业发展趋势看,国内的独立医学实验室可能随着行业并购及竞争的加剧,未来行业将进一步提升。独立医学实验室,也有有助于提高医学检验服务水平,推动医疗行业快速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国独立医学实验室市场现状调查及投资机会研判报告(2026版)

《中国独立医学实验室市场现状调查及投资机会研判报告(2025版)》共八章,包含中国独立医学实验室行业发展趋势与投资建议,中国独立医学实验室管理与差异化策略,中国独立医学实验室风险管控分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)