广电媒体传统服务已经很难满足互联网时代受众的需求,技术提升试听体验、用户付费模式的逐渐养成、移时点播服务的应用、视频平台的崛起都助推广电媒体去适合新时期的受众。当然,要强调的是,内容质量的提升亦是关键。

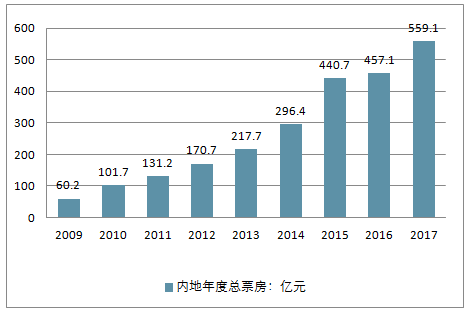

2017年中国电影票房总额为559.11亿元,较去年同比增长13.45%,增速虽然不及2016年前的几年,但仍然取得了很高的增速,远高于世界其他主要电影生产国,以此增速,有望三年内超过美国市场,成为世界第一大电影市场国。当然这只是一个推算,市场瞬息万变,美国、韩国、日本、印度同样也在发力。而中国新增银幕9597块,全国总银幕数超过了50000块,达到了50776块,这一数字已经超越了美国和加拿大的总和,这为后续中国电影市场的开拓奠定了坚实的基础。

2009-2017年中国内地年度总票房走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国电影行业市场全景调研及发展前景预测报告》

从电影总数上来说,达到了970部,其中故事片占据798部,但是总体质量比例仍然是难以用数字来估计的,这里面包含了数部从网络大电影转道上了大银幕的,也不乏优秀作品,诸如《闪光少女》。

由吴京自导自演电影《战狼2》在暑期档上映,狂揽票房56.83亿元,再一次突破中国电影单片票房的天花板,给予中国电影人再一次的振奋,同时也羡煞国外影人,中国电影单片票房的宽容度可见一般

类型占比分析

类型 | 票房总量 | 影片数量 |

动作片 | 108.58亿 | 28 |

喜剧片 | 43.48亿 | 43 |

奇幻片 | 36.63亿 | 7 |

悬疑片 | 12.94亿 | 18 |

资料来源:公开资料整理

档期特点分析

档期 | 票房 | 档期冠军 | 同比增长 |

春节 | 34.29亿 | 西游俘妖篇 | 100.97 |

情人节 | 3.93亿 | 极限特工:终极回归 | -34.93 |

清明节 | 5.94亿 | 金刚:骷颅岛 | 1.37 |

劳动节 | 7.84亿 | 速度与激情8 | 19.15 |

端午节 | 7.6亿 | 加勒比海盗5:死无对证 | -10.27 |

暑期 | 163.45亿 | 战狼2 | 31.37 |

国庆节 | 26.55亿 | 羞羞的铁拳 | 66.88 |

资料来源:公开资料整理

中国目前仅次于美国的世界第二大电影市场,2017年全国电影总票房达到559.11亿元,同比增长13.45%。从内地总票房排行前段来看,动作、喜剧、奇幻类型电影成主流,这也符合了大众的娱乐化需求。电影发行、营销与互联网深度结合,线上售票比例远超过线下售票。内地总票房第一位由《战狼2》摘得,再次提高了国产片票房天花板。建设一个健康的电影市场,需要丰富的作品满足各类群体的需求,同时需要保障电影市场健康发展的体制机制。

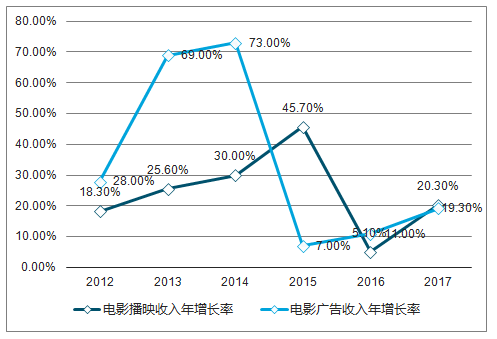

2012-2017年中国电影播映收入年增长率及电影广告收入年增长率走势

资料来源:公开资料整理

电视产业方面,虽然在互联网的冲击下,原有的霸主垄断地位仍在下降,但是其规模和公信力较之于网络媒体依然有优势。广告市场上,省级卫视、市级卫视的广告都有所下滑,据相关统计数据,央视却保持一枝独秀,广告投放量上涨。央视作为“老资格”,推出的“国家品牌计划”市场反响热烈。电视剧《人民的名义》火爆电视屏幕和网络、文化节目《中国诗词大会》口碑、收视俱佳,主流平台聚合受众注意力资源的优势,其价值依然存在。国家亦会继续加大对权威主流媒体的扶持,打造主旋律、正能量的精品内容。

同2016年一样,2017年的广播产业广告收入继续保持增长。依托于移动互联网的发展,移动网络电台(音频类APP)、音频聚合平台等进入了正常发展轨道,商业模式进一步完善。多听FM、考拉FM以及喜马拉雅FM等平台都开始积极试水车联网。2016年时,喜马拉雅发起的“123知识狂欢节”内容付费收入为5000万元左右,而到了2017年,“123知识狂欢节”内容消费总额达1.96亿元,接近去年的4倍。用户付费模式虽然已经被受众逐渐接受,但是还需要继续培养,内容将会成为竞争中取胜的关键。随着媒体融合程度加深,媒体与读者的关系,逐渐转变为内容产品的“生产者”与“用户”的关系。以用户为中心的定制化服务在新兴媒体中不断被强化。2018 年将会出现越来越多的“知识领袖”。

2018 年 1-8 月电影市场实现稳健增长,国产片票房超过七成。 2018 年 1-8 月电影市场票房累计 457.84 亿元,同比增长 15.7%,保持较快增长。其中国产片票房约 327.64 亿元,同比增长 43%,占比上升至 72%,票房 TOP10 影片中, 2018 年上半年国产片占据 8 个席位。票补限制的大背景下预期未来平均票价保持稳中有升,基础设施的供给仍待充分消化。在线票务平台方面,线上购票已经成为主流,占据约 80%的份额,淘票票、猫眼双寡头垄断,竞争格局较为稳定。

电影制作类公司的主营业务收入和利润的增长情况分化较大。 制作类公司由于所处的经营阶段和项目周期不同,经营数据也有较大差异。其中,光线传媒由于电影业务收入下降,上半年实现扣非净利润 2.26 亿元,同比下降 38%。华谊兄弟受益于《芳华》、《前任3》票房出色,上半年扣非净利润 2.52 亿元,同比增加 151%。

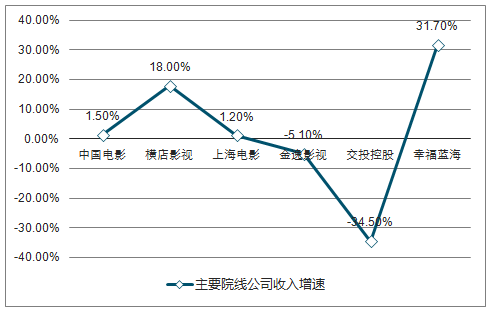

院线板块的收入增速平稳,板块上半年营业收入 159.6 亿元,同比增长 8.3%,较去年同期 9.2%的增速有所放缓(剔除了非院线业务收入降幅较大的文投控股)。 其中放映业务的收入增速为 8.6%;非票业务的收入增速 5.3%。整体毛利率水平同比下滑 48bps至 29.4%,要受放映业务的拖累。由于影投公司均处于新建影院高峰期,外加行业票房增速一般,单屏幕产出水平均有不同程度的下滑,从而降低放映毛利率。

1H18主要院线公司收入增速情况

资料来源:公开资料整理

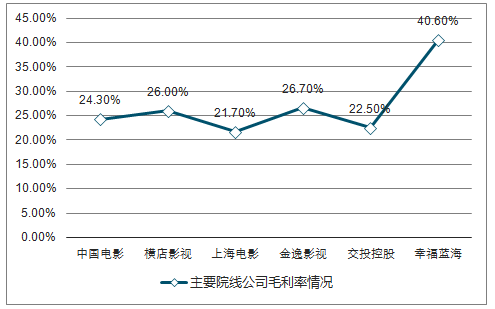

1H18主要院线公司毛利率情况

资料来源:公开资料整理

二、行业发展前景

一直以来,政策导向都是中国企业最青睐的投资方向。政策方向的调整、新政策的出台对相关产业能够产生巨大的影响,而跟着国家政策走,才能更好地把握时代发展机遇,抓住商机,国家政策导向是电影投资日益火爆的重要原因。

这几年,国家政策扶持文化电影产业的力度是空前的,累计出台七大类共153份文件助推中国电影产业的发展。2017年,文化产业第一部法律——《电影产业促进法》的实施,将对电影产业发展的重视与扶持力度上升为新的高度。在国家政策的扶持下,国家力量的助推下,中国电影产业持续创造辉煌,中国电影市场极具发展潜力,电影投资已然成为一大投资风口。

具体来讲,我国文化产业领域的第一部法律——《电影产业促进法》,从财政、税收、金融、用地、人才等多方面例出相关法律条文,完善电影产业发展基础设施,鼓励国产电影的制作、发行和放映等,进一步推动电影产业的全面发展。部分条文内容:

1)、资助影院建设与设备更新改造;

2)、资助少数民族语电影释制;

3)、资助重点制片极大建设发展;

4)、资金优秀国产影片制作、发行和放映;

5)、资助文化特色、艺术创新影片发行与放映;

6)、全国电影票务综合信息管理系统建设和维护;

7)、经财政部或省级财政不猛批准用于电影事业发展的其他支出;

今年3月份,《深化党和国家机构改革方案》的颁布即成立国家电影局,电影管理责任划入中宣部,中宣部对外加挂国家电影局,这一重大举措又进一步加大了对中国电影产业发展的重视与引导扶持力度。

由此,不难预测,中国电影产业在不断发展的过程中,还将吸引更多人紧抓国家政策方向,进入电影市场,成为电影人、成为电影投资人共同推动整个产业的发展。

在国家政策的引导扶持与国家力量的助推下,中国电影产业高速发展,电影相关投资的出现与不断发展,也正在为更多电影投资人提供进入电影市场,共享电影产业发展带来的巨大红利创造机会。

同样地,在国家政策的扶持下,中国电影市场发展充满活力,而影视文化衍生品电影投资模式出现与快速发展,更是为更多人提供了电影投资机会,人人参与电影,共享电影市场数百亿红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询