近年,风电、光伏累计装机规模增长较快,风电和光伏每年的发电量迅猛增加,补贴需求相应快速增长,在可再生能源附加费近年保持不变的情况下,补贴缺口迅速扩大。

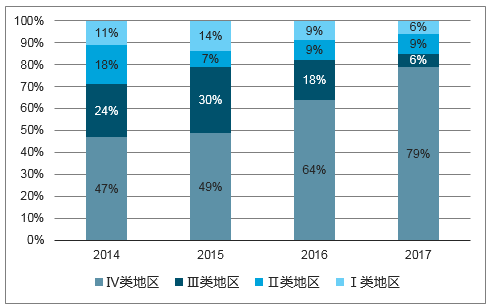

我国中东部地区的风资源条件相对较差,过去我国风电开发主要集中在风资源条件较好的三北地区,随着风机技术进步,中东部地区风电开发具备可行性,目前中东部低风速地区已经成本成为我国风电开发的主战场。

我国新增风电装机向风资源相对较差区域转移

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电行业市场运营模式分析及发展趋势预测研究报告》

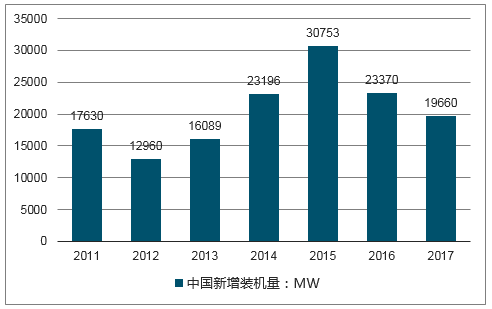

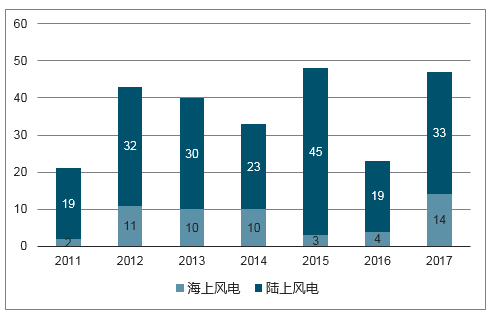

2017年中国风电增速放缓,根据初步统计中国实现19.5GW装机,而中国的减速被其他市场的增长弥补。全球市场2017年新增装机52573MW,累计装机容量达到539581MW。

2011-2017年中国风力发电新增装机容量统计图

数据来源:公开资料整理

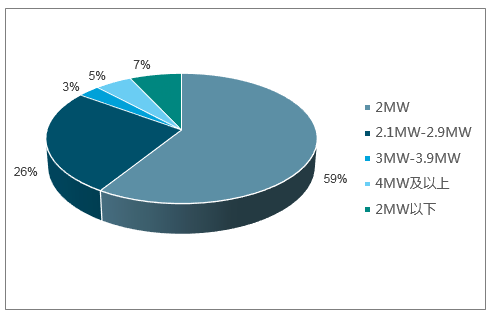

2017年中国新增风电机组中,2MW以下(不含2MW)新增装机容量市场占比达到7.3%,2MW风电机组装机占全国新增装机容量的59%,2MW至3MW(不包括3MW)新增装机占比达到85%。3MW至4MW(不包括4MW)机组新增装机占比达到2.9%,4MW及以上机组新增装机占比达到4.7%。

2017年中国不同功率风电机组新增装机容量比例

数据来源:公开资料整理

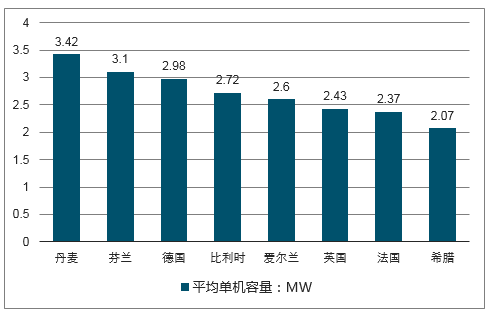

2017年欧洲新增陆上风电装机的平均单机容量达2.7MW,远高于中国的风机平均功率水平,部分国家的单机容量超过3MW。

欧洲主要国家2017年新增陆上风机平均单机容量

数据来源:公开资料整理

在降本需求的推动下,风机制造商加快新品研发进程,风机技术进步提速导致产品更新迭代加快的现象是明显的。从全球范围来看,主要风机制造厂家近年新产品推出的力度明显加大、数量明显增加。

全球前15大整机商合计的新品发布情况(款)

数据来源:公开资料整理

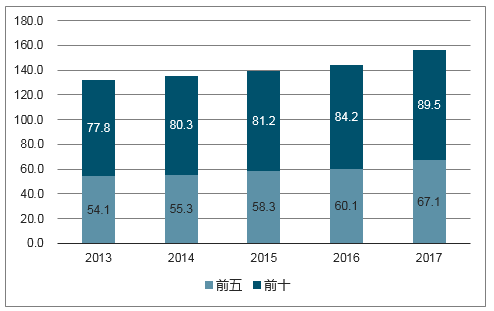

根据风能协会的统计,2017年国内出货量超过1万千瓦的风机企业共22家,相比2016年减少3家;排名前五的风电机组制造企业新增装机市场份额由2013年的54.1%增长到2017年的67.1%,增长了13%;排名前十的风电制造企业新增装机市场份额由2013年的77.8%增长到2017年的77.8%增长到2017年的89.5%,增长了12%。

国内前十和前五风机企业合计市占份额(%)

数据来源:公开资料整理

我国可开发利用的风能资源十分丰富,在国家政策措施的推动下,经过十年的发展,我国的风电产业从粗放式的数量扩张,向提高质量、降低成本的方向转变,风电产业进入稳定持续增长的新阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电装机行业市场产销格局及发展趋势研判报告

《2026-2032年中国风电装机行业市场产销格局及发展趋势研判报告 》共九章,包含中国主要风电装机开发商经营分析,中国大型风电装机基地风电装机建设分析,中国风电装机行业投资成本及效益分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询