电极箔是制成铝电解电容器中的阴极箔与阳极箔的主要材料。铝电解电容器由电极箔、电解液、铝壳等部分组成。其制造工艺是由经过腐蚀后形成氧化膜的阳极铝箔、经过腐蚀的阴极铝箔、中间隔着电解质卷绕后,再浸渍工作电解液,然后密封在铝壳中而制成。

各类电容器主要性能及应用领域情况

类别 | 主要优点 | 主要缺点 | 电容量 | 电压 | 应用领域 |

铝电解电容器 | 容量大、体积小、成本低;电压范围大 | 液态电解液会干枯,寿命短 | 1-10000μF | 4-800V | 大容量、中低频率;电源电路、变频器电路、逆变电路,储能 |

钽电解电容器 | 漏电流小、频率特性良好、片式技术成熟 | 钽资源匮乏、价格高、污染大 | 0.1-100μF | 6-100V | 高频电路、低压交流旁路;手机、电脑主板等 |

陶瓷电容器 | 高频特性好、耐高压、损耗小、片式特性好 | 容量小、易碎 | 0.3pF-10μF | 10-4000V | 高频电路;手机通讯电路 |

薄膜电容器 | 耐高压、高频特性好、寿命长 | 容量小,体积大,成本高 | 0.3pF-1μF | 60-500V | 低损耗、高频、高压电路 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电极箔行业市场供需预测及投资战略研究报告》

随着消费类电子产品的不断升级换代,以变频技术、节能技术为代表的绿色节能利于的快速发展,以及5G技术革命带来的通讯设备领域的更新拉动下游需求持续增长,新能源汽车的普及以及配套基础设施充电桩设备的广泛建设使得电容器新增需求市场空间非常可观。

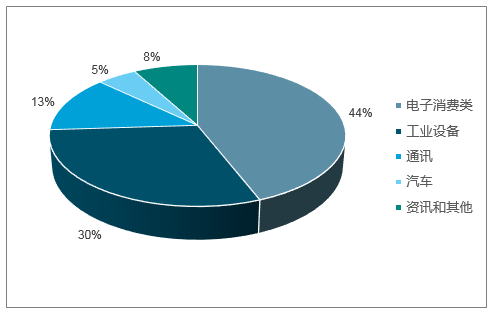

电容器用途广泛、用量最大,约占全部电子元件用量的40%,而铝电解电容器因性能较好而价格低廉、用途广泛。下游需求领域主要有消费类电子产品、通讯、汽车、工业设备等,其中消费类电子产品是最铝电解电容器主要运用市场,其占总电解电容器消费量约44%;其次是工业设备,主要包括各类变频设备,占比约为30%;通讯领域占比约13%、汽车领域占比约5%;资讯等其他领域占比约8%。未来电容器向两极发展方向。一个是家用电器上小型化、片式化。另一个是工业上大型化。体积更大,电容越大,电压更高。

铝电解电容器下游运用

数据来源:公开资料整理

除消费类电子外,通讯设备电源供应市场也是铝电解电容器的主要领域。大量的基建设备和信号传输装置,如程控交换机、服务器、路由器、移动通信基站等都要大量使用铝电解电容器。随着5G网络的建设,通讯设备将大量更新换代拉动电解电容器需求增长。

新能源汽车是汽车领域铝电解电容器消费的增长点。在绿色经济的消费导向和政策补贴的支持下,2016年、2017年新能源汽车产量分别增长65%、53%。

汽车产量增速(万台)

年份 | 汽车产量 | 同比 | 新能源汽车产量 | 同比 | 传统汽车产量 | 同比 |

2015 | 2,447 | 3.1% | 31 | - | 2,416 | 1.8% |

2016 | 2,801 | 14.5% | 51 | 64.8% | 2,750 | 13.8% |

2017 | 2,907 | 3.8% | 78 | 52.6% | 2,829 | 2.9% |

2018E | 3,013 | 3.6% | 113 | 44.5% | 2,900 | 2.50% |

2019E | 3,137 | 4.1% | 162 | 43.4% | 2,975 | 2.60% |

2020E | 3,299 | 5.1% | 249 | 53.7% | 3,050 | 2.50% |

数据来源:公开资料整理

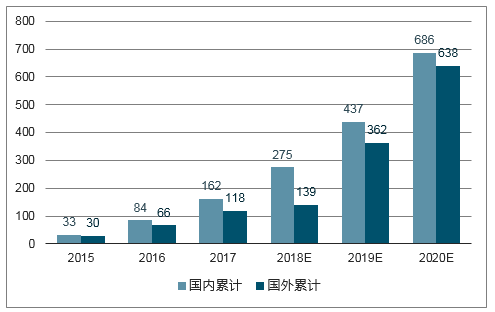

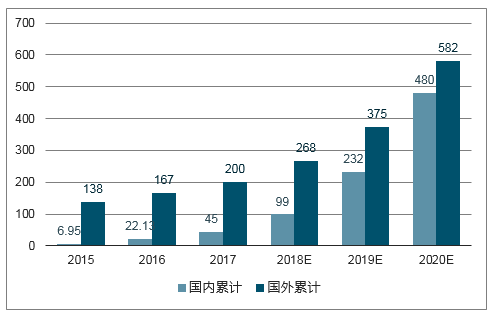

新能源汽车充电桩设备是未来拉动铝电解电容器增长的新亮点,预计到2020年全球充电桩对电极箔需求拉动超过3%。随着新能源汽车的普及,配套设备新能源充电桩将迎来爆发式增长,带动上游铝电解电容需求大幅提升。

根据中国电动汽车充电基础设施促进联盟提供的数据,目前全国公共类充电基础设施(联盟内成员单位上报)保有量21.4万个,2017年度新增公共类充电基础设施约7.2万个,同比增长51.4%。全国随车配建私人类充电基础设施约23.2万个,公共和私人充电桩合计约45万个。为到2020年基本满足500万辆新能源汽车“随时随地充的上电”的目标,未来三年充电桩数量将加快增长。结构上,我们预计私人充电桩增速将达到公共充电桩的3-4倍。

国内外新能源汽车累计(万辆)

数据来源:公开资料整理

国内外充电桩累计(万台)

数据来源:公开资料整理

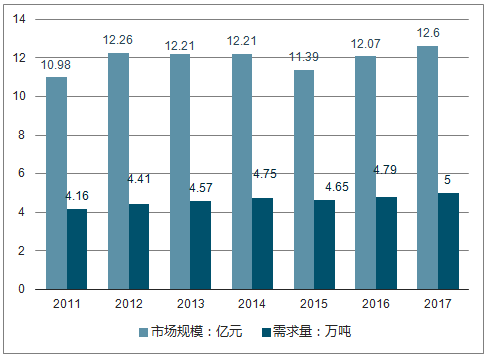

2017年我国电子铝箔行业市场消费约5万吨左右,行业市场规模约12.6亿元。尽管近年来增速放缓,但总体来看,国内电子铝箔消费市场还存有巨大的发展空间。

2011-2017年我国电子铝箔需求量及需求规模变化趋势图(单位:万吨,亿元)

资料来源:公开资料整理

根据中国电子元器件行业协会电容器数据,一个充电桩大约有十个模组,每个模组需要4颗450V/470F的大电容(35mm*50mm),大致估算1个充电桩大约需要消耗2平米电极箔。按到2020年国内充电桩累计达到480万个。国外,按照充电桩和新能源汽车比例基本达到0.9:1计算,到2020年新建充电桩对电极箔需求拉动约909万平米,相比2017年全球电极箔总需求2.5亿平米,充电桩对电极箔需求的拉动将非常可观。

充电桩对电极箔需求的拉动

年份 | 国内新增(万台) | 国外新增(万台) | 单位充电桩用箔(平米/台) | 电极箔需求(万平米) | 同比增速 |

2015 | 4 | 26 | 2 | 60 | - |

2016 | 15 | 29 | 2 | 88 | 47% |

2017 | 23 | 33 | 2 | 112 | 27% |

2018E | 54 | 68 | 2 | 244 | 118% |

2019E | 133 | 107 | 2 | 480 | 97% |

2020E | 248 | 206 | 2 | 909 | 89% |

数据来源:公开资料整理

根据中国电子元器件协会数据,2017年全球铝电解电容器实际消耗量大约为2.5亿平米,中国铝电解电容器消费量占全球总消费量比例为60%,考虑到中国整体经济增速水平以及主要增长点充电桩领域增速高于全球其他主要发达国家,我们预测未来三年中国电解铝消费量占全球总消费量比例年均提升约0.3个百分点,那么未来三年全球铝电解电容器消耗量分别为2.61亿平米、2.75亿平米、2.91亿平米,同比增长4.5%、5.3%、5.8%。其中,充电桩是需求增速提高的主要贡献领域,到2020年全国电极箔需求增长6.2个百分点中充电桩领域贡献1.30个百分点,全球范围看,2020年增速5.8个百分点中,充电桩贡献1.5个百分点。

中国电极箔需求(万平米)

需求 | 2017 | 2018E | 2019E | 2020E |

消费电子产品 | 6605 | 6902 | 7351 | 7851 |

同比增速 | 5.0% | 4.5% | 6.5% | 6.8% |

工业设备 | 4494 | 4755 | 5030 | 5297 |

同比增速 | 6.2% | 5.8% | 5.8% | 5.3% |

通讯 | 1948 | 2065 | 2193 | 2357 |

同比增速 | 5.0% | 6.0% | 6.2% | 7.5% |

汽车 | 749 | 776 | 808 | 849 |

同比增速 | 3.8% | 3.6% | 4.1% | 5.1% |

资讯和其他 | 1196 | 1256 | 1309 | 1378 |

同比增速 | 4.0% | 5.0% | 4.2% | 5.3% |

新能源充电桩 | 46 | 108 | 265 | 495 |

同比增速 | 53.3% | 134.0% | 146.0% | 87.0% |

合计 | 14993 | 15754 | 16691 | 17733 |

同比增速 | 4.4% | 5.1% | 5.9% | 6.2% |

数据来源:公开资料整理

中国电极箔产量约全球产量的60%。技术上,国内电极箔企业在长期经营过程中实现了技术水平的不断提高,国际市场竞争能力逐步增强,部分中高压化成箔产品质量已接近世界第一大化成箔制造商日本JCC的产品,国产中高压电极箔生产商通过进口替代不断扩张市场份额。目前全球尚有1亿平米左右铝箔由国外供给。

化成箔供需平衡表(万平米)

- | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

全球化成箔需求 | 22679 | 23870 | 24980 | 26100 | 27500 | 29100 |

- | 5.3% | 4.7% | 4.48% | 5.36% | 5.82% | |

全球化成箔产量 | 22990 | 23600 | 23731 | 24918 | 27409 | 29328 |

- | 2.7% | 0.6% | 5% | 10% | 7% | |

供需平衡 | 311 | -270 | -1249 | -1182 | -91 | 228 |

数据来源:公开资料整理

电极箔生产环节包括腐蚀和化成,腐蚀环节主要是经过酸进行电化学方法腐蚀,该环节生成的废酸的处理以及废水的排放成为环保核查重点关注。环保标准提高使得部分小企业被迫退出,而中型企业生产成本显著提高,整体上行业集中度进一步提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电极箔行业发展现状调查及市场分析预测报告

《2026-2032年中国电极箔行业发展现状调查及市场分析预测报告》共十五章,包含2025年中国铝电解电容器行业运营态势分析,2026-2032年中国电极箔行业发展趋势预测分析,2026-2032年中国电极箔行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国电极箔行业重点企业对比分析:东阳光VS新疆众和VS海星股份 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)