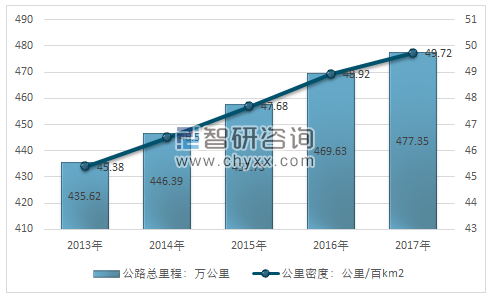

一、中国公路基础建设现状

截止2017年末全国公路总里程477.35万公里,比上年增加7.82万公里。公路密度49.72公里/百平方公里,增加0.81公里/百平方公里。公路养护里程467.46万公里,占公路总里程97.9%。

2013-2017年我国公路建设投资情况分析

资料来源:交通运输部智研咨询整理

截止2017年完成公路建设投资21253.33亿元,比上年增长18.2%。其中,高速公路建设完成投资9257.86亿元,增长12.4%;普通国省道建设完成投资7264.14亿元,增长19.5%;农村公路建设完成投资4731.33亿元,增长29.3%,新改建农村公路28.97万公里。

2013-2017年我国公路建设投资情况分析

资料来源:交通运输部智研咨询整理

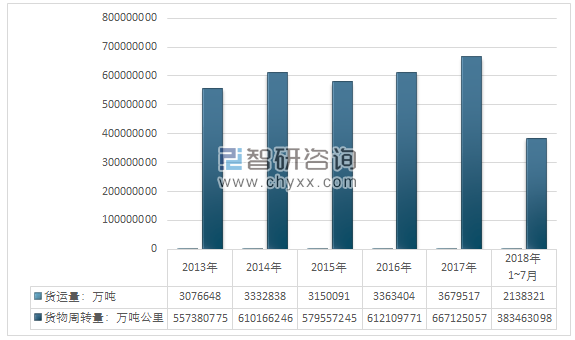

二、2018年1~7月中国货运发展规模

中国货运体系包括公路、铁路、航空、水运、管道等方式,公路货运量在全社会货运中占比过高,2008年-2017年,公路货运量占比由74.1%上升到78%,铁路货运量虽然有所增加,但是占比却由13.2%下降到7.8%。2008年的铁路货运量33亿吨,到2017年铁路货运量是36.9亿吨,增加了11%。但是公路货运量增加接近1倍,增加了91%。2017年,中国公路完成货运量为367.95亿吨,同比增长9.4%,公路货物运输周转量为66712.51亿吨公里,同比增长9%。

2018年1~7月,中国公路完成货运量为213.83亿吨,周转量达到38346.31亿吨公里。

2013年~2018年7月中国公路货运量及货运周转量走势图

资料来源:交通运输部智研咨询整理

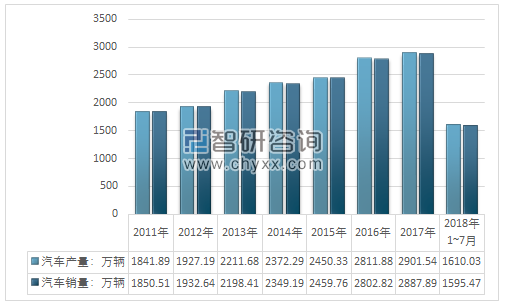

三、我国汽车工业发展现状

2018年7月,汽车产销环比呈较快下降,同比降幅略低,本月产销率为92.48%,为去年2月以来新低。1-7月,汽车产销继续保持小幅增长,产量增速比上年同期有所回落,销量增速微升。

7月,汽车生产204.28万辆,环比下降10.78%,同比下降0.66%;销售188.91万辆,环比下降16.91%,同比下降4.02%。其中:乘用车生产172.53万辆,环比下降10.64%,同比下降1.90%;销售158.95万辆,环比下降15.19%,同比下降5.30%。商用车生产31.75万辆,环比下降11.52%,同比增长6.65%;销售29.96万辆,环比下降25.01%,同比增长3.34%。

1-7月,汽车产销1610.03万辆和1595.47万辆,同比增长3.52%和4.33%,与上年同期相比,产量增速回落1.13个百分点,销量增速提升0.23个百分点。

2011年~2018年1~7月中国汽车产销走势图

资料来源:汽车工业协会 智研咨询整理

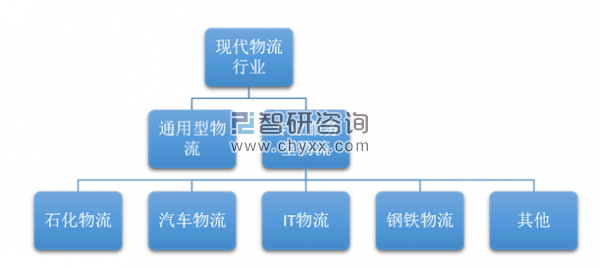

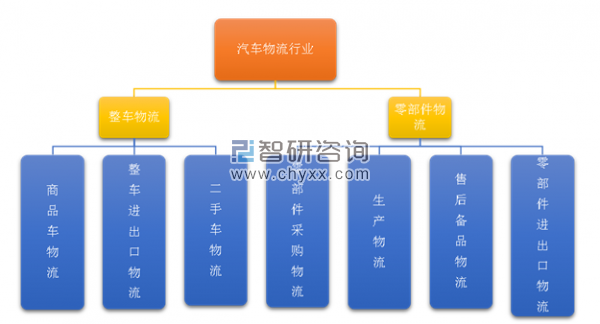

四、汽车物流行业分类

按照服务对象的不同,物流企业可以分为通用型物流企业和专业服务型物流企业。前者可以提供跨行业的物流服务,涉及物流产品的种类较多;后者则是基于某行业产品的特性,提供专业的物流服务,如汽车物流、IT 物流、钢铁物流、石化物流等。根据国家质检总局和国家标准委员会联合发布的《物流企业分类与评估挃标》(GB/T18354),按照业务类型的不同,物流企业又分为三类:运输型、仓储型和综合服务型。

现代物流行业分类

资料来源:智研咨询整理

汽车物流细分业务中,商品车物流是我国大部分汽车物流企业目前所从亊的主要业务。由于汽车制造业显著的规模效应,目前我国已经形成了六大汽车生产基地的格局,分别是以长春为中心的东北,以北京、天津为中心的华北,以上海为中心的长三角,以武汉为中心的华中,以广州为中心的华南,以及以重庆为中心的西南。而汽车消费市场则遍布全国,尤其以我国东部地区为主。汽车生产的集中与消费市场的分散带来了巨大的物流需求。

汽车物流行业分类

资料来源:智研咨询整理

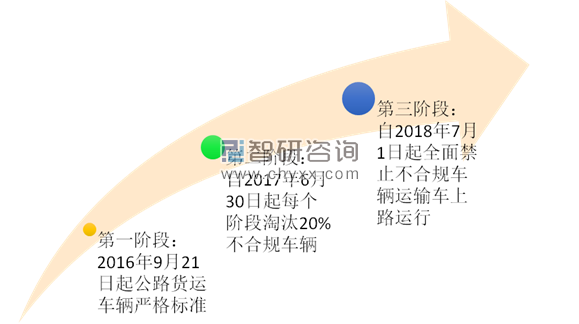

五、公路治超大限将至,行业集中度迎来再次提升契机

从2003年开始,道路上的轿运车普遍都存在非法改装行为,超宽超长的现象明显,合规轿运车更是凤毛麟角。在此后长达10多年时间里,“双排车”占据了轿运车市场的大半江山,就算是单排装载的轿运车也都普遍迚行了加长改装。鉴于此,交通部2016年8月18日发布了《车辆运输车治理工作方案》,该方案规定9月21日起“双排车”禁止上高速,这就意味上面提到的双排轿运车会一步步消失,代替的是单排的运输形式。整个治理周期为2016年9月21日至2018年6月30日,共一年零9个月。

公路货运不合规车治理阶段

资料来源:智研咨询整理

第一阶段:自2016年9月21日起,对于公路货运车辆,各地交通运输、公安部门要严格按照强制性国家标准《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB1589)规定的最大允许总质量限值,认定车辆车货总重是否超限超载,并据此迚行检查和执法。并且,从2016年9月21日开始,全面禁止双排车上路。过渡期内,允许车轴在车辆内、踏板收起的单排车运行,不允许斜向装载、

横向装载、三层装载以及乘用车双轴装载于轿运车车箱后立柱外侧。据国资委网站新闻稿信息,本次国家五部委联合治理公路运输超限、超载,这对公路运输,尤其是整车物流运输影响巨大,汽车行业整车运力出现34%短缺,成本上升了40%。

第二阶段:自2017年6月30日起,国家以每个季度为一个阶段,每个阶段淘汰20%不合规车辆。其中,2017年6月30日前完成总数的20%,9月30日前完成40%,12月31日前完成60%,2018年3月31日前完成80%,2018年6月30日前,全面完成所有不合规车辆运输车的更新改造。但是由于执行过程中难度重重,并没有导致不合规车辆的如期退出,所以单纯从运价来看,并没有随着政策的推迚有明显的提升。

第三阶段:自2018年7月1日起,全面禁止不合规车辆运输车上路运行。这是对第二阶段过度期的一个收尾,自此以后,不合规车辆不可以再上路。2018年5月9日,交通运输部联合三部委共同发布《关于深入推迚车辆运输车治理工作的通知》中明确了鼓励车型:平头铰接列车装载6辆及以下,长头铰接列车装载7辆及以下,中置轴车辆运输车装载8辆及以下等(注:如果超出装载量数限制,会按照长、宽、高迚行事次衡量)。运价有望再次迎来上涨。

六、多式联运成为现代汽车物流的趋势。

与国际汽车物流类似,目前,国内汽车物流有三大运输形式,公路运输、铁路运输、水路运输,其中公路运输份额最高,在干线运输方面,公路运输份额达到80%以上。相比铁路、水路运输,公路运输具有能够实现一次装卸,点对点运输,运输灵活等优点,且铁路运输的火车站、水路运输的港口均需要公路运输来接驲,并完成最终运至目的地的任务,公路运输在支线运输、零散批次运输方面的优势不可替代,但理论上水路运输、铁路运输在进程干线大批量运输上比公路运输更有成本优势,但在速度、灵活性方面各自有所不足。所以多式联运成为现代汽车物流的趋势。

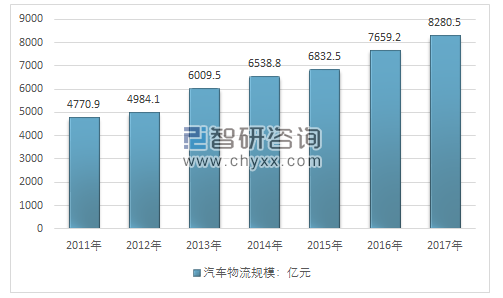

智研咨询发布的《2018-2024年中国汽车物流行业分析与投资决策咨询报告》中显示:2017年中国汽车物流行业市场规模为8280.5亿元。

2011年~2017年中国汽车物流市场规模走势

资料来源:智研咨询整理

七、我国现代汽车物流新需求和新变化

一是,生产物流需求增加。随着国民消费水平提升,汽车产量逐年增长比例可达到15%~45%。再加上汽车由“即时生产”向“增加储备生产”转变,使需上线的零部件种类、数量增多,以保障生产为目标的物流需求也同步增长。例如,随着个性化定制的发展,车辆配置增多,个性化零部件需求增多,从而使零部件数量相比原来增多10%左右,因此就需要增产零部件储备来适应生产需求。

二是,物流服务效率的提升需求迫切。随着智能制造的探索与实施,汽车制造企业急需与之匹配的高效物流服务,尤其是分拣及存储方面效率提升的要求十分明显。

从汽车物流服务行业的整体发展来看,也有几大显著变化,例如:物流资源整合、系统化的物流服务网络发展在行业发展中的受重视程度明显提升;随着中国汽车产业快速发展,围绕汽车制造企业形成了东北、京津、华中、西南、长三角和珠三角等 6 大产业集群,各大产业集群之间统一物流运作标准正在逐步探索和推进;汽车物流市场化导致了物流服务价格竞争激烈,这让降低成本成为了重点突破的方向;零部件物流发展方面,更为迫切地采用新技术、新装备,向智能化、数字化、绿色化转型升级,以适应智能制造时代的汽车物流需求;整车物流方面,运输车辆的合规化发展显著,尤其是GB1589-2016的实施与推行,规范了汽车、挂车及汽车列车的外廓尺寸及质量限值,使汽车整车运输车辆向合规化发展,公路运输效率大幅提升。

八、我国汽车物流的机遇和挑战

长期以来,我国汽车物流存在着效率低下、专业化程度低、社会化的第三方物流发展缓慢等诸多问题。而国内汽车产业的高速发展,为汽车物流行业发展与改善提供了巨大空间;新需求、新变化将会驱动我国汽车物流转型升级,从技术应用、模式创新以及资源整合等方面着力改善;同时,发达国家的汽车物流企业先进的理念和技术也正在涌入。这些都是我国汽车物流发展的机遇。与此同时,汽车物流服务所面临的挑战也不可小觑。

汽车物流行业的挑战分析

资料来源:智研咨询整理

首先,物流操作标准的统一,需要各汽车物流企业充分联合、沟通,依据多年的实操经验及对未来的有效预测,形成既有利于目前运行,又有利于未来发展的行业标准。

其次,行业成本问题凸显。根据统计,我国汽车物流成本约占汽车总成本的15%以上,而欧美汽车物流成本约占8%,日本汽车物流成本甚至可以达到5%。汽车物流已经成为我国汽车生产企业提高生产效率和降低成本的重要环节,这就需要汽车物流企业利用各种手段降低运营成本。

再次,面对汽车制造企业的布局分散、物流业务点明显增多等趋势,势必增加物流业务的投入,加大物流服务的难度,增加物流企业的管理和运营成本,使得汽车物流企业在需求和能力、投入和产出等方面都面临新的挑战和压力。最后,随着信息技术发展,汽车物流也需要改变原始的物流运作模式,全面推行信息化,实现智慧物流,使得各物流环节更加协同有效,各企业之间形成联动机制。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车物流行业市场调研分析及发展规模预测报告

《2026-2032年中国汽车物流行业市场调研分析及发展规模预测报告》共十章,包含汽车物流与供应链分析,汽车物流的信息化,重点企业等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国汽车物流产业全景速览:智能、高效、绿色环保将是行业重要发展方向[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)