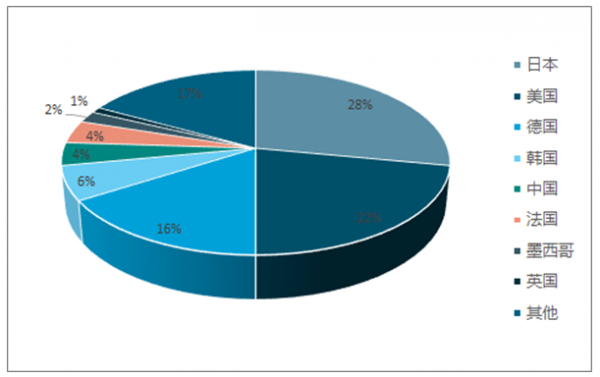

我国作为汽车制造业发展的后起之秀,其制造能力正在不断增强,但是汽车零部件供应企业的规模效应较小,相对于全球其他国家老牌的汽车零部件生产企业竞争实力较弱。2017年全球汽车零部件百强企业中,日本、美国和德国企业上榜数量位居前三,其占比分别为28%、22%和16%,远超我国4%的企业数量占比情况。

2017年汽车零部件Top100企业数各国占比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车零部件市场专项调查及发展趋势分析报告》

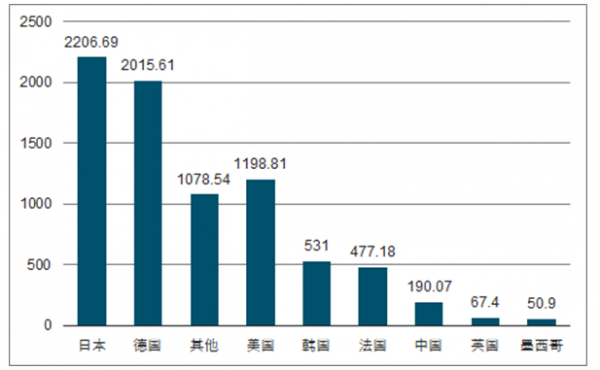

从全球前100名企业2016年的营收情况来看,日本汽车零部件制造上榜28家企业的总体营业收入达到2206.69亿美元,企业每家平均盈利达79亿美元。而相比于日本德国企业营业收入达2015.6亿美元,企业盈利达到126亿美元,位居汽车零部件制造业全球企业平均营收能力的首位。而我国4家企业共实现汽车零部件营业收入190.07亿美元,平均每家企业的营业收入不足50亿美元。由此可见,以德国为代表的汽车高端零部件的生产企业其产品的附加值较高,而现阶段我国汽车零部件企业的竞争实力较弱,有较大的提升空间。

2017年全球Top100汽车零部件企业分国别营业收入对比分析(亿美元)

数据来源:公开资料整理

随着全球汽车工业持续发展,汽车零部件产业稳步发展。据预测,2017年全球汽车零部件市场规模为9534亿美元。到2018年,预计全球汽车零部件市场规模小幅下滑至9490亿美元。

全球汽车零部件市场规模预测

数据来源:公开资料整理

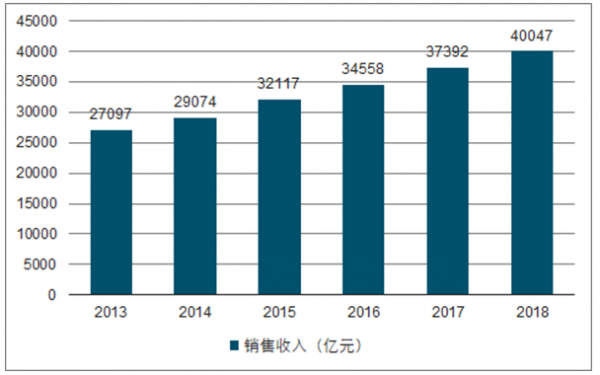

根据数据显示,2015年,我国汽车零部件制造企业销售收入32117亿元,同比增长10.47%。预计2018年我国汽车零部件市场营业额增速将达到7.1%,营业额预计将达到40047亿元。2012年至今,我国零部件制造业产值占汽车总产值的比重保持在40%左右。

2013-2018年中国汽车零部件企业销售收入情况

数据来源:公开资料整理

受益于产业政策的支持以及汽车零部件采购的全球一体化,我国汽车零部件的出口快速增长,且主要出口的国家和地区为工业发达的美国、日本和欧盟等。根据中国汽车工业协会的统计数据,我国的汽车零部件出口金额由2006年的192.48亿美元上升至2016年的645.73亿美元。

2013-2018年我国汽车零部件的出口情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)