一、化纤行业现状

1 、聚酯行业总体 2016 年景气度复苏,涤纶长丝增速超过短纤和瓶片

聚酯行业处于石脑油-PX-PTA-聚酯产业链下游。 聚酯即指聚对苯二甲酸乙二醇酯(PET)。 其上游的 PTA 的原料是 PX,从石脑油中获得; MEG 通常可从原油裂解乙烯后加工制得,或者通过煤制乙二醇获得。 PTA 的应用较为集中,世界上 90%以上的 PTA 用于生产聚酯。

聚酯主要包括涤纶长丝、涤纶短纤、聚酯瓶片三类。 国内市场中,有 75%的 PET 用于生产聚酯纤维,包括涤纶长丝和涤纶短纤, 涤纶长丝织成坯布后使用, 涤纶短纤通常和棉花混纺织成棉纱。聚酯纤维的终端应用主要为生产各类家纺、服装等纺织品。 20%用于生产瓶级聚酯即聚酯瓶片,主要应用于各种饮料尤其是碳酸饮料的包装; 5%用于膜级聚酯,主要应用于包装材料、胶片和磁带。

聚酯行业总体 2016 年景气度复苏, 涤纶长丝格外突出。 2016 年起涤纶长丝市场景气度逐步复苏,该年聚酯行业产能增速 3%,产量增速 5%。 2017年聚酯行业总体产能增速 1%,产量增速高达 13%, 行业开工率由 2016 年71%提升为 2017 年 80%。 2017 年涤纶长丝产量增速 16.3%,超过涤纶短纤增速 3.5%,聚酯瓶片增速 8.0%,领跑聚酯全行业。

2008 - 2015 年,涤纶长丝经历完整周期。 金融危机后,国家刺激经济增长,纺织业逐渐复苏, 在 2010、 2011 年, PTA、 POY 价差一度高达 3000 元/吨。 2011 - 2014 年涤纶长丝产能快速增长, 四年间 CAGR 达 34%, 2014年达到 3194 万吨/年, 涤纶长丝产能过剩严重, 开工率到达 2010 年以来最低点 71%。

2016 年后, 行业供需渐趋合理。 2015 年以来, 涤纶长丝新建产能增速放缓, 随着 2016 年整体宏观经济的触底回升,行业需求迎来拐点, 产量快速增加, 行业开工率不断攀升,整体供需从过剩到逐步紧平衡。

2、 PX: 三季度供需偏紧,四季度之后供需情况改善

PX 受上游油价、汇率影响。 首先, PX 作为石油炼化产物,价格受原料石油价格影响。其次, 我国长期大量进口 PX, 自给率自 2013 年后低于 50%。

2015 年漳州 PX 项目爆炸后, 2016、 2017 年 PX 新增产能极少, 2017 年自给率降到 42%。 较低的自给率决定了我国 PX 价格受汇率影响较为显著。

2018 年国内新增 1020 万吨 PX 产能,主要在四季度到 2019 年释放。2018 - 2020 年, 浙石化、恒力石化、盛虹石化等多家厂商新建的 2060 万吨 PX 项目将陆续投产,预计 2018 年将有 1020 万吨 PX 新增产能。 其中海南炼化 60 万吨、中海油惠州 100 万吨的 PX 产能已经正常投产,接下来恒力石化 300 万吨预计 9 月投产,浙石化一期 400 万吨预计 2018 年底投产。福海创产能在两次爆炸后于 2015 年关闭,今年 8 月开始试生产,正式投产尚无具体时间, 国内新增 PX 产能释放陆续在四季度到 2019 年。

2018 年底 - 2020 年国内新增 PX 产能较多

厂家名称 | 产能(万吨) | 投产时间 | 地点 |

福海创(腾龙芳烃) | 80 | 2018 年 | 漳州 |

海南炼化 | 60 | 2018 年 | 海南 |

中海油惠州 | 100 | 2018 年 | 惠州 |

中化泉州 | 80 | 2018 年 | 泉州 |

恒力石化 | 300 | 2018 年下半年 | 大连 |

荣盛石化与桐昆石化、巨化集团联合项目一期 | 400 | 2018 年底 | 舟山群岛 |

宁波中金二期 | 200 | 2019 年 | 宁波 |

盛虹石化 | 200 | 2019 年 | 连云港 |

汉邦石化 | 160 | 2019 年 | 天津 |

河北玖瑞 | 80 | 2019 年 | 河北 |

荣盛石化与桐昆石化、巨化集团联合项目二期 | 400 | 2020 年 | 舟山群岛 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国基础化工原料产业竞争现状及未来发展趋势报告》

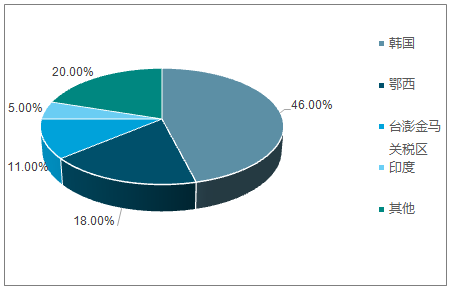

2018 年亚洲 PX 产能检修主要集中在三四季度。 2018 年海外沙特和越南共计新增 204 万吨产能。 2017 年中国进口的 PX 有 99%来自亚洲, 74%以上来自韩国、 日本和中国台湾三地。由于有 2018 年下半年国内大量 PX 投产预期,亚洲多家厂商将检修计划安排到 2018 年下半年, 2018 年三四季度各有 229 万吨、 380 万吨产能检修。预计将会影响亚洲 8%和 14%的产能。

2017 年我国 PX 进口主要集中在亚洲(单位:万吨)

资料来源:公开资料整理

2017 年我国 PX 进口集中度

资料来源:公开资料整理

2018 年国际 PX 新增产能情况

企业 | 产能 | 投产时间 | 地点 |

阿美(拉比格) | 134 | 2018 年 | 沙特 |

Nghison-出光 JV | 70 | 2018 年 | 越 |

资料来源:公开资料整理

预计 PX 三季度供需偏紧,四季度之后情况或将改善。 预计 2018 年三季度,检修产能相比投产、复产产能偏多,在油价上涨预期和人民币贬值的影响下,供需可能偏紧;到四季度之后,随着浙石化和恒力石化如期释放产能,供需情况或将改善。从长期看,随着国内配套 2060 万吨产能的陆续放量进口依存度将大幅下降,汇率对 PX 价格的影响将降低,同时 PX 供给逐渐宽松。

3、 PTA: 供需格局最佳, 未来产业链利润或将向中游集中

2016 年之前,产业链利润主要分布在上游。 PTA 位于石脑油-PX-PTA-聚酯产业链的中游位置, 上下游的影响因素都会集中表现在 PTA 上。 2009 -2013 年,石油价格上涨后超过 100 美元/桶,炼化行业景气度高企,产业链利润主要集中在中上游端。 2014、 2015 年,石油价格下跌,行业景气度跌入低谷,产业链整体利润空间十分有限。但是此时我国 PTA 自给率已经达到 97%以上, 能够自给自足, 为之后的行业长期发展奠定了基础。

三季度供给偏紧张, 四季度供给略松。 2017 年国内陆续几套 PTA 装置复产,包括蓬威石化 90 万吨,翔鹭石化 450 万吨(实际开工 220 万吨)和华彬石化 140 万吨。桐昆嘉兴石化有 220 万吨新产能从 2017 年年底陆续投产。 2018 年 PTA 行业产能 4700 万吨,根据各厂家检修计划, 2018 年三季度检修 1270 万吨,影响约 27%产能,三季度 PTA 供应将偏紧张,四季度检修 27 万吨,四季度供给情况将放缓。

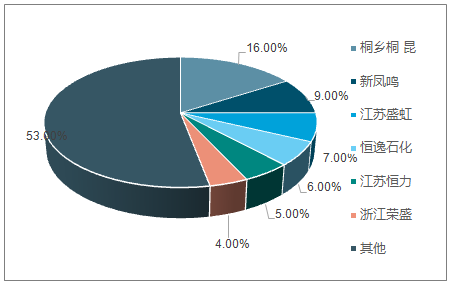

PTA 产能结构 CR4 达 60%,有利于利润向中游集中。 目前荣盛石化与恒逸石化合计拥有 PTA 产能 1285 万吨, 恒力股份拥有 PTA 产能 660 万吨,桐昆股份拥有 400 万吨, 福化(翔鹭石化)拥有 PTA 产能 450 万吨。行业前四家企业产能合计产比约 60%,四大上市民营聚酯龙头合计占比将近50%。相比之下,下游涤纶长丝行业的行业集中度要远低于 PTA 行业。桐昆股份占据涤纶长丝行业销量第一位置多年,国内市场的占有率超过 16%。

2018 年涤纶长丝行业 CR4 为 38%。 从长期看,更高的行业集中度有利于产业链利润向中游集中。

远期 PTA 将成为产业链关键环节,龙头企业话语权提高。 从中长期看, 民营炼化龙头各自 PX 产能投放高峰即将到来,行业一体化大趋势正在演进中。 自产原料 PX 不仅能够节省生产成本、保证自家原料供应,更加从战略上提高了 PTA 龙头企业在产业链、尤其对下游涤纶长丝行业的话语权。

预计远期 PTA 行业将成为石脑油-PX-PTA-聚酯产业链的关键环节, 产业链整体利润向中游集中,行业龙头话语权加大。

PTA 行业产能 CR4 为 60%

资料来源:公开资料整理

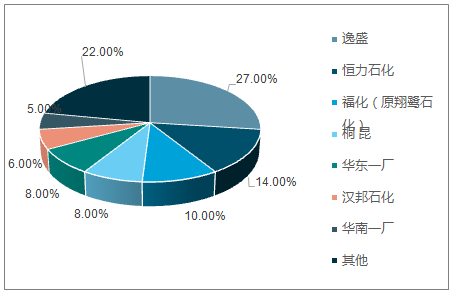

涤纶长丝行业产能 CR4 为 38%

资料来源:公开资料整理

远期 PTA 将成为产业链关键环节,龙头企业话语权提高。 从中长期看, 民营炼化龙头各自 PX 产能投放高峰即将到来,行业一体化大趋势正在演进中。 自产原料 PX 不仅能够节省生产成本、保证自家原料供应,更加从战略上提高了 PTA 龙头企业在产业链、尤其对下游涤纶长丝行业的话语权。

预计远期 PTA 行业将成为石脑油-PX-PTA-聚酯产业链的关键环节, 产业链整体利润向中游集中,行业龙头话语权加大。

PTA 行业产能 CR4 为 60%

资料来源:公开资料整理

涤纶长丝行业产能 CR4 为 38%

资料来源:公开资料整理

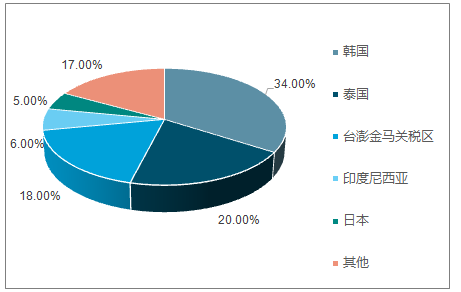

我国 PTA 自给自足,贸易战加税影响微乎其微。 2015 年以后,我国 PTA进出口量基本持平,自给率超过 99%。 2017 年我国 PTA 进口量 53 万吨,其中 99%以上都是从亚洲进口。 即使考虑中美贸易摩擦对从美国进口的PTA 加税,对我国 PTA 行业也基本毫无影响。

我国进口 PTA 绝大部分来自亚洲(单位:万吨)

资料来源:公开资料整理

我国进口 PTA 国家分布

资料来源:公开资料整理

二 、化纤产业盈利仍有望维持高位

从产品供应和需求的变化情况看,涤纶纤维产量从2015年的3918.0万吨改变至2017年的3934.3万吨,增加0.42%;进口数量从23.76万吨改变至29.55万吨,增加24.39%;出口数量从266.93万吨改变至308.62万吨,增加15.62%;新增资源(产量+进口)从3941.7万吨改变至3963.8万吨,增加0.56%;表观需求(新增资源-出口)从3674.8万吨改变至3655.2万吨,减少0.53%;进口单价从2068.74美元/吨改变至1998.04美元/吨,减少3.42%;出口单价从1361.38元/吨改变至1355.44元/吨,减少0.44%。由此可见,涤纶纤维出口远超过进口,显示国内外市场需求比较旺盛。

从短纤和长丝的进出口变化情况看,涤纶短纤进口数量从2015年的12.68万吨改变至2017年的15.95万吨,增加25.80%;出口数量从95.79万吨改变至101.74万吨,增加6.21%;进口单价从1498.35美元/吨改变至1443.1美元/吨,减少3.69%;出口单价从1055.7美元/吨改变至1033.2美元/吨,减少2.13%;表明涤纶短纤进出口状况正常。

此外,涤纶长丝进口数量从2015年11.07万吨改变至2017年13.60万吨,增加22.78%;出口数量从171.14万吨改变至206.88万吨,增加20.88%;进口单价从2721.9美元/吨改变至2649.1美元/吨,减少2.67%;出口单价从1532.5美元/吨改变至1513.9美元/吨,减少1.21%;表明涤纶长丝进出口状况比较健康。

从企业平均规模的变化情况看,涤纶行业企业平均产值从2015年的66076万元改变至2017年的67969万元,增加2.86%;企业平均资产从48937万元改变至53326万元,增加8.97%;企业平均主营收入从61694万元改变至59564万元,减少3.45%;企业平均利润从1197.61万元改变至1992.08万元,增加66.34%;企业平均出口交货值从2645万元改变至3349万元,增加26.65%;企业平均人数从301人改变至323人,增加7.24%。由此可见,涤纶行业在近几年的结构调整过程中,企业平均规模有所变化,行业的发展势头比较健康。

从行业人均规模的变化情况看,涤纶行业人均产值从2015年的219.46万元改变至2017年的210.50万元,减少4.08%;行业人均资产从162.53万元改变至165.16万元,增加1.61%;行业人均主营收入从204.90万元改变至184.47万元,减少9.97%;行业人均利润从3.98万元改变至6.17万元,增加55.11%;行业人均出口交货值从8.78万元改变至10.37万元,增加18.10%。由此可见,涤纶行业在近几年的发展过程中,行业人均规模发生了积极的变化,反映企业劳动生产率和企业的综合竞争力较好。

从产销衔接情况看,涤纶行业产销率从2015年的95.98%改变至2017年的95.26%,表明产销率比较稳定,产品销售状况良好;应收帐款周转率(主营收入/应收帐款净额)从22.56次改变至20.79次,应收帐款运转周期(360天/应收帐款周转率)从15.96天改变至17.31天,应收帐款周转次数越多,或者应收帐款周转天数越少,表明该行业实现利润的通道越加通畅。

涤纶行业资产负债率从2015年60.28%改变至2017年56.83%,表明企业的财务政策比较积极;净资产收益率从6.16%改变至8.65%,显示企业盈利能力较好。由此可见,该行业产品销售正常,产销衔接情况良好,资产运转效率较高,资产质量较好。

从企业生产经营和盈利状况看,涤纶行业毛利率从2015年4.00%改变为2017年8.94%,显示企业经营状况有所变化,由于三费比率(营业、管理和财务费用率之和)从3.54%改变至4.91%,致使利润率从1.94%改变至3.34%,显示盈利水平有所变动,如果剔除非经常性损益的影响,名义利润率从0.46%改变至4.02%;库存比率从4.20%改变至4.44%,表明产品销售状况较好;出口比例从4.21%改变至5.48%,表明国内外需求正常;全行业亏损面从22.09%改变至14.21%,表明企业亏损状况控制在正常范围内。由此可见,涤纶行业近几年在经营过程中,由于企业苦练内功,努力降低期间费用,加大产品销售力度,启动国内需求,终于获得了较好的经营水平。

从短期偿债和变现能力变化情况看,涤纶行业流动比率(流动资产/流动负债)从2015年2.05倍改变至2017年2.01倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,涤纶行业从2015年1.37倍改变至2017年1.30倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,涤纶行业从2015年1.06倍改变至2017年0.98倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力更有保障。由此可见,该行业短期偿债和变现能力较好,表明资产质量比较优化,显示企业竞争能力得以保持。此外,从劳动生产率水平看,涤纶行业平均劳产率(工业增加值/从业人数)从2015年54.62万元/人改变至2017年52.39万元/人,表明该行业劳动生产率的实际水平比较理想。

8 月至今,涤纶产业链盈利呈现整体性的大幅扩张。其中 PX、 PTA 和涤纶长丝价格涨幅分别达到14%、 33%和 16%,而价差环比涨幅更是高达 38%、 93%和 25%,涤纶+PTA 单吨利润接近翻倍,相关企业盈利无疑也大幅增长,但与之对应的是股价几乎完全没有反应。从周期角度看,唯一合理解释就是市场预期近期上涨不可持续,未来价格会快速跌回起点,并不值得反应。但分析,本轮涤纶和 PTA 的盈利改善还远未到高点,而且明年还有望继续维持高位,目前市场主流预期存在着巨大的向上修正空间, 相应股价也将迎来大幅上涨

虽然目前市场认为 PTA 和涤纶盈利都已经达到了峰值,甚至严重泡沫化,但从历史数据看却完全不支持这种观点。上一轮行业景气周期的 09-11 年时,专营涤纶的桐昆股份 ROE 高达 50%以上,PTA 龙头荣盛石化和恒逸石化的 ROE 更是超过 60%。相比之下,即使今年上半年桐昆盈利翻倍,ROE 仍只有 9.7%,目前时点测算其年化 ROE 应该也不会超过 30%。 PTA 龙头企业上半年平均毛利率仅为 6.6%, 即使以当下最高点的 PTA 价格年化,预计 ROE 也只有 40%左右。 如果回溯这两种产品的历史价差, 更是可以清晰的看出,现在所谓景气高点,相比于历史峰值只是在半山腰而已,还有相当大的上涨空间。

从历史经验看, 下游的抵触并不能改变周期趋势, 曾经的染料、 TDI 莫不如此, 甚至其后价格都还有一大波上涨, 反之几年前即使几大 PTA 巨头联合限产保价也没有改变价格下跌的大趋势。 每轮周期都是始于绝望,终于疯狂, 下游还在反抗说明就仍有分歧,上涨只是中继,真正高点反而是下游已一致看多,开始充分享受泡沫, 全力囤货时才最有可能出现。

去年至今,涤纶行业最为超预期的无疑就是需求增速, 17 年和 18H1 连续一年半都 15%左右的增长让人难以理解。毕竟涤纶作为消费品,从历史经验看需求增速非常稳定,基本就在 7%左右。 因此业内也提出了各种解释,很多都将其归因为下游应用领域拓宽、电商普及刺激消费等。 但感觉这些解释都很牵强,毕竟上述都是长期趋势,并不是这两年才出现,甚至前期涤纶价格跌至低位时逻辑更强,但当时平均增速却只有 2.5%,远低于平均水平。,需求超预期的核心原因还是在于补库。这个行业一直是买涨不买跌,过去几年价格持续下跌是,下游各个环节都在拼命去库存。而随着 17 年价格上涨趋势确立,下游又开始补库存, 尤其是油价上涨更是刺激了补库的强度。因此后续只要价格趋势还在,需求增速短期就不会轻易拐头。

展望未来,从周期角度看今年就是油的主题年,直至年底油价预计都会很强, 相应化纤问题不大。从微观数据看, 目前下游织机开工率仍处高位,坯布库存也在历史低点,后面金九银十又是旺季,看空没有任何理由,因此目前倾向认为涤纶大周期也只是走完了上半场,还远远谈不上结束。展望明年, 由于今年终端各个环节的数据已经走弱, 需求很难维持太高的增速, 而变数就在棉价。如果棉价大幅上涨, 化纤全产业链高景气仍可维持,否则景气相比今年会有所回落。

但就涤纶和PTA 而言,判断由于格局改善,盈利仍有望维持高位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国化纤行业市场深度监测及发展前景预测报告

《2023-2029年中国化纤行业市场深度监测及发展前景预测报告》共十四章,包含2023-2029年中国化纤行业投资前景,2023-2029年中国化纤企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国化纤行业产量、营业收入及发展现状分析:行业产量持续攀升,东部沿海成核心增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国化纤行业重点企业对比分析:新凤鸣vs苏州龙杰 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![两部门联合印发《关于化纤工业高质量发展的指导意见》:提出五项重点任务[图]](http://img.chyxx.com/general_thumb/news/70.png?x-oss-process=style/w320)