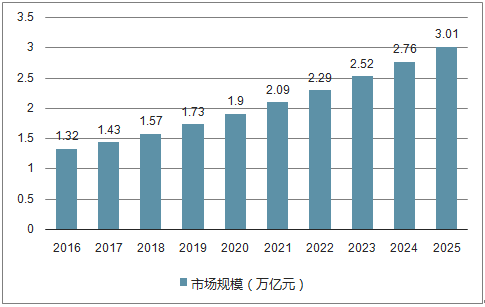

中国长租服务行业现状:长期处于市场自发运行的状态,整体缺失标准化的行业规范体系,现在进入加速推进时期,但与发达国家相比,房屋租赁比例、租金回报率以及服务体系的成熟化等多种维度上仍有较大差距。现阶段,在政策鼓励、技术赋能、用户体验等因素的共同驱动下,长租行业进入快速发展期。目前市场规模是2018年中国长租行业市场规模预计达1.57万亿元水平,同比增长9.6%。未来几年将保持持续增长的势头,预计在2020年其市场规模或将达1.90万亿元,2025年将达3.01万亿。长租平台前期发展痛点在于:虚假信息难杜绝、供需匹配差、服务不充分、盈利模式单一。长租平台的快速发展,逐渐向体系化运营推进。平台的竞争力主要体现在流量规模、品牌口碑、标准化体系与差异化服务上。长租公寓和长租平台是密不可分的合作关系,在供需匹配和行业标准形成上相互补足。

长租服务行业发展:一线城市是核心地区,政策和经济牵引行业向二三线城市渗透。长租公寓:多方激烈竞争促使中国长租公寓在未来十年中的快速成熟。预计整体机构化房源的份额在未来会快速上升至70%以上,头部长租公寓成长至3-5%。长租公寓未来会是头部品牌+长尾格局,巨鲸和大量鱼群共存。长租平台:随着用户对租房体验需求的提高,平台商业模式由资源信息导向向用户服务导向快速更替升级,打造服务闭环、建立服务标准体系,将是长租平台长远发展的必然趋势,也是各类型平台的竞争热点。

相比于房产买卖,房产租赁在房地产市场当中是一种更灵活的流通方式,有助于房产资源的高效利用。在研究对象聚焦于可用于居住用房的长期租赁行业以及相关领域,是当前中国房产租赁市场中的主体类型,也是关乎国计民生的居民住房问题的重点解决途径之一。在现阶段,贯彻国家“房住不炒”的指导方针,长租行业的规范化发展有助于推动中国房地产开发业转型升级、减缓房产供需矛盾,改善城镇居民的居住状况并且完善中国住房供应体系,多角度保障不同群体的住房需求,促进房产回归其居住属性。长租行业已成为中国房产市场平稳健康发展长效机制中的重要一环。

中国的房地产市场一直以来以房产销售作为核心,随着以一二线城市为代表的核心城市从房产增量时代向存量时代倾斜,过去长期以市场自发运作为主的住房租赁领域,展现出巨大的行业调控价值。在“租售并举”与“租售同权”的探索与推进下,中国长租行业进入了在政策带动下的加速推进时期,但与美国等城市化充足的发达国家相比,在房产交易中的租房规模占比、房屋租赁比例、租金回报率以及长租服务体系的成熟化等多种维度上,中国的长租行业仍有较大差距。以现有行业发展现状为基础,预计在2025年之后,中国长租行业有望进入初步成熟期。

流动人口向资源优势城市群汇聚,长租行业被迅速激活。从宏观层面来看,中国租房市场与城市化进程和人口流动两大因素高度相关。根据数据显示,中国的城市化率在2017年底提升到了58.5%,城市人口已超过8亿,预计2030年城镇化率将会达到70%,在未来的十余年仍将是中国城镇化步伐加大的时期。城市化的加速往往伴随着劳动力资源的重新配置,截至2017年底,全国流动人口规模约2.44亿人,逐渐向沿江、沿海、沿交通节点等地区聚集,特别是三大都市群和中西部省会城市,开始凭借其就业机会、教育和医疗等优质资源,吸附住越来越多的劳动人口流入。而在大量的住宿需求的带动下,人口流入型城市的长租行业迅速被激活,快速发展起来。

以北上广深为代表的资源优势城市繁荣发展的同时也陪随着房价的飞涨,为了抑制房价的不理性膨胀,敦促房产市场回归理性,全国累计73个城市进行了房产调控,出台了135条限购政策,176条限贷政策,调控力度极大。然而从城市流动人口、尤其是年轻人群角度来看,资源优势城市的房价仍然不低,且又有不同规则的限购政策;在购房资金和城市资历的双重门槛下,租房成为新晋市民的初始优选,且租房周期有延长趋势中国传统租房行业长期处于市场自发运行的状态,行业整体缺失标准化的行业规范体系,中间主要的发展困境表现为:住房空置率偏高,房源多而分散,在房源端缺乏有指导标准的管理体系和标准化的房屋规格,房源与日渐多样化的租房人群之间长期处于匹配度不高的状态;租房行业以中介服务为核心主体,缺失配套的租房服务体系,同时由于规范性不足,导致信息不对称、租住的撮合效率低,且有哄抬房租、强迫交易等“黑中介”问题屡屡发生;用户体验长期没有得到足够重视,遭遇“黑中介”往往缺乏反馈通道,维权效果差,租房过程缺失有效的信用评价体系;本质上为信息资源出售的传统中介收费模式在互联网信息时代已日渐陈旧,需要向服务型收费模式创新转变。

自2015年开始,有关长租的政策红利不断释放,政策出台文件专门扶持租房租赁产业链的发展,并明确加快机构化、规范化租赁企业的发展。从2015年1月住建部发布《住房城乡建设部关于加快培育和发展住房租赁市场的指导意见》,到2016年3月,将完善“购租并举”的住房制度写进十三五规划当中,再到中国首部专门针对住房租赁和销售的法规《住房租赁和销售管理条例》的推出,政府大力发展租赁市场的态度十分明朗,中国传统长租行业迎来了变革的契机。利好政策频发带动长租行业进入了快速发展时期,而互联网思维则开始颠覆原有租赁方式。从技术的层面促进长租领域新型商业模式的诞生与升级,长租品牌公寓的兴起、长租交易平台的产生与服务闭环创新,均是互联网赋能传统长租行业的入口。在互联网+的背景下,信息精准匹配、构建交易信用、用户画像、服务痛点挖掘、房源标准化管理、支付金融、智能家居服务等各个层级前沿技术的应用,在降低运营成本的基础上,提升服务效率,创新服务模式,使链接长租上下游形成一条龙式服务闭环成为可能;在提高房源和用户的匹配效率的同时,更精确的满足用户的个性化需求。

传统租房行业最大的痛点之一就是租房服务长期缺失,用户处于被动地位,租房体验处于水平以下;而在市场自发运作的时期,资源导向的特点使房源信息的垄断把持即能带来利润,多数长租市场参与者缺乏沉淀租房服务价值的动力。但随着长租行业进入新的发展阶段,政策和社会环境的利好激发了行业的市场竞争局面,资源导向向用户体验导向偏移,用户租房服务成为保障入住率、影响品牌美誉度和忠诚度的关键因素。长租用户的多样化以及消费升级趋势导致租房需求的分化与升级,从而使围绕用户需求优化租房体验,成为打造长租口碑、提升服务价值的关键因素。

据推算认为,2018年中国长租行业市场规模预计达1.57万亿元水平,同比增长9.6%。未来几年中国长租行业的市场规模将保持持续增长的势头,预计在2020年其市场规模或将达1.90万亿元,2025年将达3.01万亿。中国长租行业增长主要原因如下:1、全国流动人口的规模在2017年约2.44亿人,随着城市化进程的继续以及重点城市人才吸引政策红利的激励,在未来几年人口流动性将大概率被激活,呈现上升趋势;2、2013年《中国流动人口发展报告》显示流动人口家庭中租住私房的比例平均为67.3%,在长租政策利好的带动上,这一比例将持续扩大;3、随着可支配收入的提升,城市人口对居住体验和租房服务提出更高的要求,长租行业参与者也将拓展更加多样化、高质量的长租产品,平均租金收入也将随之持续上升。

2016至2025年中国长租市场规模预估图

数据来源:公共资料来源

长租行业一线城市是核心地区,政策和经济牵引行业向二三线城市渗透,一线城市在未来较长的一段时间内仍然是长租行业的最主要战场,但一线城市场的高房价和大城市存在一定的人口挤出效应;同时在人才引入政策和经济快速发展的牵引下,部分二三线城市和呈现出明显的人口流入动态,如杭州、长沙、重庆、西安、武汉等城市都为人才流入提供了大量便利,同时地方长租政策不断出台并落实,市场信心增长,充分利好长租行业发展向非一线城市的渗透与扩张,未来逐渐增多的资源优势型二三线城市及其辐射地区将是长租行业的重点覆盖方向。

长租行业的快速发展,市场需求量大,多方的竞争促使中国的长租行业会在未来十年发展快速成熟。互联网+赋予长租平台在服务黏合方面的天然优势,快速寻找服务空白并迅速建立起体系,形成一整套在租房服务方面的规则。作为服务商,对于房东用户,在引流的同时,提升产品、技术、咨询、营销等多方面服务;服务长租下游租房用户,以用户体验为出发点,提供带看、信息、租赁金融等多方面服务;在服务上达到真正意义上的供需深度匹配。服务和运营能力是未来长租平台的核心竞争力。

相关报告,智研咨询发布的《2018-2024年中国长租公寓行业专项调查及投资战略咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)