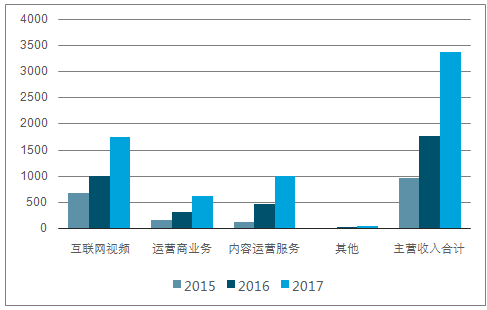

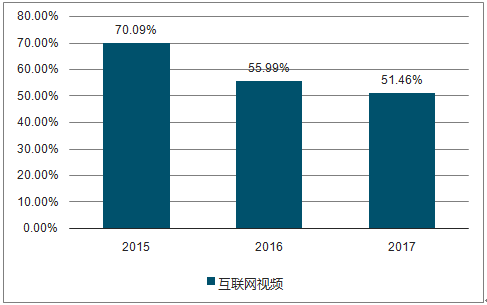

互联网视频、运营商服务和内容运营收入规模均随业务规模快速增长,但结构有所分化,内容运营服务收入占比快速提升,从15年的12.4%提升至17年的29.3%,运营商业务收入占比小幅提升,从15年的16.7%提高到17年的18.2%,互联网视频业务收入占比则从15年的70.1%下降至17年的51.5%。互联网视频上稍有下降,目前在互联网上看视频的大部分人愿意来购买的提前观看或者消除广告的。“付费收入+广告收入”双驱动凸显行业潜力空间,差异化优质内容构筑竞争壁垒。

2015-2017各业务收入(百万元)图

资料来源:公共资料整理

2015至2017年互联网视频收入占比图

资料来源:公共资料整理

相关报告:智研咨询发布的《2018-2024年中国网络视频付费行业发展现状分析及市场前景预测报告》

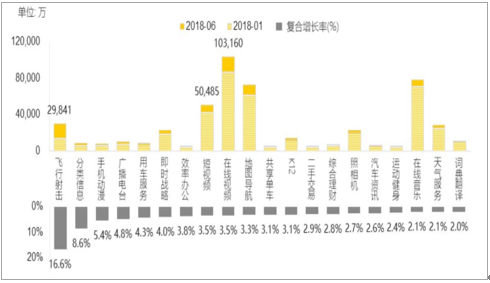

在线视频行业用户渗透率较高,用户使用时长较长。根据数据显示,2018年6月在线视频行业月活越用户规模已达10.32亿,自18年1月以来MAU复合增长率3.5%,在2018上半年月活跃用户规模增速TOP20细分行业(MAU大于5000万)中位列第9;使用时长方面,2018年6月,中国移动互联网用户人均单日使用时长290分钟,约合4.8小时,在线视频行业用户使用时长占比9.2%,约27分钟,仅次于即时通讯位列细分行业第二,在线视频行业用户渗透率接近饱和,且维持较长时长。

2018年上半年日活跃用户规模增速(100万到1000万)图

数据来源:公共资料整理

互联网视频业务收入主要由广告收入、会员收入、直播收入贡献。

在2015-2017年,互联网视频业务收入分别为6.74亿、9.89亿、17.33亿,过去三年复合增速60.4%。分结构来看,近三年广告收入和会员收入均保持快速增长态势,会员收入占比由15年的5.2%迅速提高到17年的22.5%,结构有所优化。从竞争格局来看:一梯队背靠BAT,二梯队芒果TV为首,垂直定位仍靠存生存空间,目前背靠BAT的一梯队遥遥领先,短期内一、二梯队差距难以逾越。但目前二梯队与一梯队间的总体差距仍非常大,爱奇艺、腾讯、优酷又分别隶属于百度、腾讯、阿里巴巴旗下,具备强大的资金实力,内容端投入资金优势较大,短期来看,一、二梯队间差距难以缩小。从行业增长驱动因素来看:“付费会员””+“广告收入”双双驱动凸显行业潜力空间。

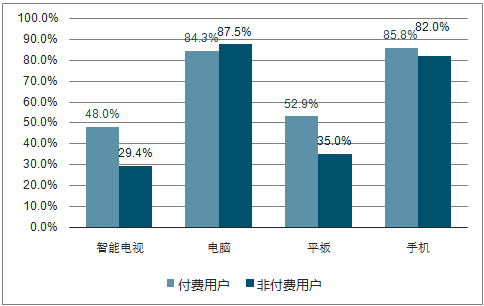

随着用户渗透率的持续升高,我们认为在多因素驱动下,视频付费趋势具有确定性.打击盗版为付费习惯的培养奠定了基础,购买版权已经成为主流。移动互联网促进多屏播放,多屏播放大大增加了视频观看的频次和时长,付费会员能够进行各终端的切换,充分利用会员权益。根据数据,付费用户更倾向于使用多终端观看视频,付费用户使用手机、平板和智能电视观看视频比例均高于非付费用户。

付费用户多屏行为活跃图

数据来源:公共资料整理

视频付费年轻化显示了视频付费进一步增长的空间,年轻用户娱乐化需求尚未匹配足够的支付能力,64.2%的视频付费用户集中在25-35岁,而超过37%的移动综合视频用户在25岁以下,我们认为随着年轻用户支付能力的提升,付费视频用户仍有增长空间。网银、第三方支付等在内的支付体系建设完善,扫码支付等交易体验不断优化,交易成本低,在线支付习惯已经形成。2018年4月底,我国支付结算APP行业用户数达5.7亿,渗透率为51.9%,支付便捷性大大刺激了用户的冲动消费需求.

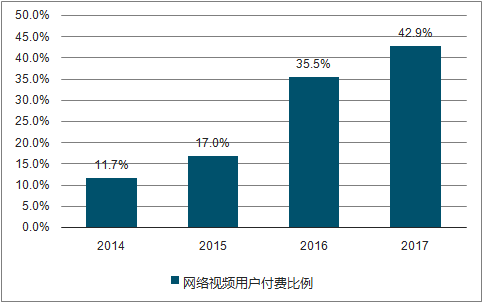

在线视频行业,付费比例持续增加,人均付费金额有所增长。《2017中国网络视听发展研究报告》显示,至2017年比例已经达到42.9%,用户网络视频付费比例逐年增长,表明国民为内容付费意识逐渐养成;调查数据表明,2018年较2017年,在线视频APP用户付费金额在20元以上的用户比例明显增加,而不付费的用户比例明显减少。

网络视频用户付费比例持续增长图

数据来源:公共资料整理

在线视频APP用户付费金额有所增加图

数据来源:公共资料整理

我们以国内业,视频的会员收入的增长经过两个阶段,1、付费渗透率的提高;2、付费会员价格的提升,且两个阶段并不冲突而是有所交叉,考虑到一方面目前视频平台仍处于付费渗透率快速提升的阶段,短期看提升会员价格的诉求不强,另一方面付费会员结构逐步发生的变化,月度会员比例下降,连续包月和年度会员比例持续提升,我们预计单用户ARPU稳中有升。

热播内容对用户付费拉动效果明显。当前优质头部内容为平台带来较大流量,各视频平台纷纷加码头部剧。

各视频网站以“烧钱”方式展开头部内容争夺,目前多陷入亏损境地。视频网站目前多以“烧钱”方式开展用户积累,除了2017年率先实现盈利的芒果TV以外,其他各视频平台基本均处于亏损状态,摆脱这种现状的方法之一就是“开源”,即增加付费会员的数量,这也就意味着各家视频平台需要从内容入手,以“独播”、“自制”等方式在某一细分领域获得绝对优势,一方面增强已有用户粘性,另一方面挖掘潜在客户,进一步扩充用户规模从当前国内视频网站的内容布局来看,各家都将“独播”、“自制”作为竞争砝码自制是平台形成差异化的核心,不断加大对自制剧与自制综艺的投入的未来趋势为原创者提供从生产、编辑到维护全部实现独立运营的机会,进一步增强自媒体平台的吸引力公司核心。认为定位明确、低成本且优质内容、制度保障这三大要素构建公司核心壁垒。增强用户粘性,方便进行精准营销增加内容价值。

互联网视频业务:付费率提升为未来核心驱动力,平台流量保障广告业务持续增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)