1、我国能源行业发展概况

(1)我国能源资源以煤炭为主,油气资源对外依存度较高

能源资源是推动国家发展的重要基础之一。我国拥有较为丰富的化石能源资源,其中煤炭占主导地位。2017 年我国煤炭剩余探明可采储量为 1,338.19 亿吨,约占世界的 13.4%,列世界第四。我国已探明的石油、天然气资源储量相对不足。 2017 年度,我国石油的探明储量为35 亿吨,约占世界的 1.5%;天然气的探明储量为 5.5 万亿立方米,约占世界的2.8%。根据国家统计局数据,2017 年我国原油进口量与国内产量之比为 2.2:1;天然气进口量与国内产量之比为 0.6:1,油气资源对外依存度较高。

(2)能源可持续性发展问题迫切要求能源结构向低碳、清洁化转型

我国作为能源消费大国,一直以来主要依赖煤作为主要能源。虽然我国政府出台了一系列节能减排和环境保护的政策,能源消费量得到有效控制,但煤炭消费在能源结构中比重依然最高。从 2000 年至今,每年煤炭消费占我国能源消费总量的比重均在 60%以上。发展经济与环境污染的矛盾日益突出,煤炭消耗造成的空气污染及其他环境危害问题日趋严峻, 社会能源和环境的可持续发展面临巨大挑战,能源结构迫切需要向低碳、环保、清洁化演变转型。根据数据,2017 年我国全年能源消费总量为 44.9 亿吨标准煤,其中煤炭消费量占能源消费总量的 60.4%,比 2016 年下降 1.6 个百分点;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的 20.8%,比 2016 年上升 1.3 个百分点。逐步减少煤炭、石油等传统能源的消耗,由其他较环保的燃料比如天然气等作为替代能源已成为优化国内能源结构的重要方向。

2000-2017年我国能源消费情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场竞争格局及未来发展趋势报告》

2000-2017年我国各能源消费占比情况(%)

数据来源:公开资料整理

(3)清洁能源前景广阔

能源的清洁替代是全球一次能源供应结构变化的必然趋势。在从化石能源向可再生能源变革的过程中,传统化石能源在未来较长时期内仍然是世界能源的主导,而化石能源中的清洁能源——天然气将成为其中的主力军。

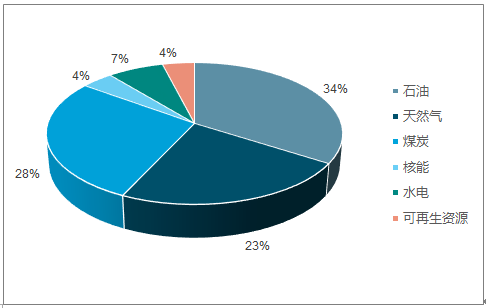

2017 年世界一次能源消费总量为135.11 亿吨油当量,石油、天然气、煤炭等化石能源的消费占比为 85.18%,其中天然气的消费占比为 23.36%。 2017 年我国一次能源消费总量为 31.32 亿吨油当量,石油、天然气、煤炭等化石能源的消费占比为 86.45%,其中天然气消费占比为 6.60%。《2018 年 BP 世界能源展望》预测,到 2040 年,石油、天然气、煤炭和非化石能源预计在能源消费结构中约各占四分之一,其中天然气将以年均1.6%的速度增长。中国的能源结构将持续演变,到 2040 年天然气的消费比重将翻番至 13%,天然气进口依存度将在 2040 年升至 43%。《能源发展“十三五”规划》指出,“十三五”时期,我国将把发展清洁低碳能源作为调整能源结构的主攻方向,逐步降低煤炭消费比重,提高天然气和非化石能源消费比重,非化石能源消费比重要提高到 15%以上,天然气消费比重力争达到 10%。

2017年世界一次能源消费结构

数据来源:公开资料整理

2017年我国一次能源消费结构

数据来源:公开资料整理

2、天然气行业发展概况

(1)全球天然气概况

①全球天然气探明储量情况

到2017年底,全球已探明剩余天然气可采储量为 193.5万亿立方米,储产比为 52.6:1。

1997-2017年全球天然气探明储量(万亿立方米)

数据来源:公开资料整理

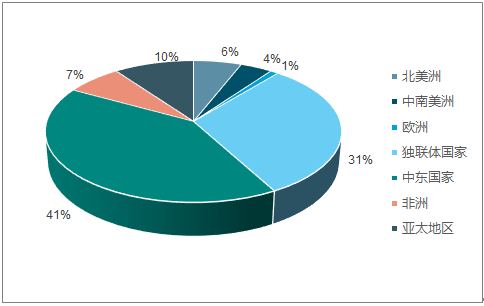

天然气在全球范围内分布不均,主要集中在中东国家。到 2017 年底,中东国家天然气储量为 79.1 万亿立方米,占比为 40.9%。天然气探明储量排在前三的国家分别是俄罗斯、伊朗和卡塔尔,其探明储量占全世界的份额分别为 18.1%、 17.2%和 12.9%,合计占比为 48.2%。

2017年全球天然气探明储量分布情况

数据来源:公开资料整理

②全球天然气产量和消费量情况

全球天然气产量和消费量除 2009 年受金融危机影响出现大幅下跌外,2007-2017 年总体稳步增长,供需整体较为均衡,并逐步呈现宽松趋势。2017 年全球天然气产量为 3.68 万亿立方米,同比增速为 3.68%;全球天然气消费量为 3.67 万亿立方米,同比增速为 2.69%。

2007-2017年全球天然气产量和消费量情况

数据来源:公开资料整理

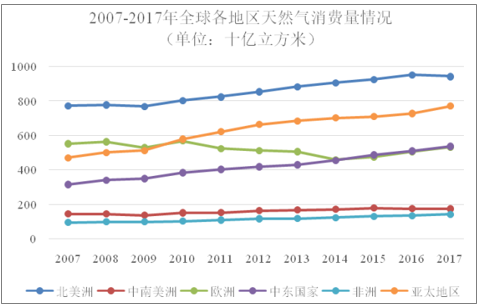

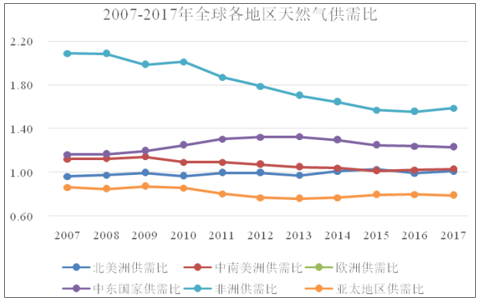

从 2007-2017 年各地区的产量和消费量来看,北美洲一直以来都是位列全球第一。2017 年北美洲产量和消费量占全球的比重分别为 25.9%和 25.7%。从全球来看,中东国家和亚太地区的天然气产量和消费量增长较快。总体而言,天然气的生产和消费具有较强的区域性特征,2007-2017 年,亚太地区的供需比一直是低于 1 的水平,需求缺口有逐步扩大的趋势,反映了亚太地区天然气短缺的问题。近年来,我国天然气的供需比一直低于亚太地区的供需比,表明我国天然气短缺问题更加严峻,对外依存度较高。

2017年全球各地区天然气产量及消费量情况

数据来源:公开资料整理

2007-2017年全球各地区天然气产量情况

数据来源:公开资料整理

2007-2017年全球各地区天然气消费量情况

数据来源:公开资料整理

2007-2017年全球各地区天然气供需比

数据来源:公开资料整理

(2)我国天然气概况

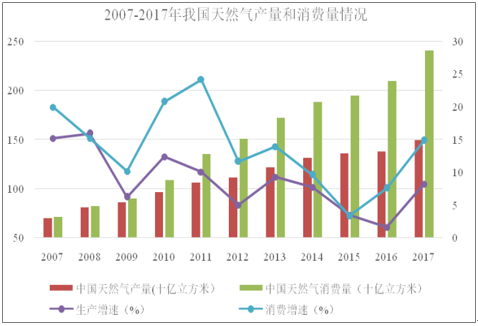

①我国天然气产量和消费量情况

2007-2017年我国天然气的产量和消费量保持持续增长的趋势,天然气消费量的增速远高于天然气产量的增速,我国天然气需求缺口呈现逐步扩大的趋势。2007-2017 年我国天然气生产量的复合增长率为7.89%,我国天然气消费量的复合增长率为 12.96%。根据国家统计局数据,2017 年我国天然气进口量与国内产量之比为 0.6:1,对外依存度较高。

2007-2017年我国天然气产量和消费量情况

数据来源:公开资料整理

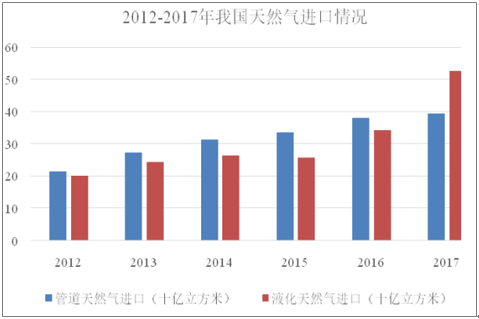

②我国天然气进口情况

近年来,受国内天然气需求拉动我国天然气进口量高速增长。进口天然气又分为进口管道气以及进口 LNG。2017年我国管道天然气进口量为 394 亿立方米,进口量同比增长 3.68%;液化天然气进口量为 526 亿立方米,同比增长 53.35%。我国进口管道气主要来自土库曼斯坦、缅甸、乌兹别克斯坦、哈萨克斯坦等国家。我国进口 LNG 主要来自澳大利亚、卡塔尔、马来西亚和印度尼西亚等国家。由于国产天然气和进口管道气难以在短时间内快速提升供给,后续进口 LNG 将作为我国天然气消费的保供主力。

2012-2017年我国天然气进口情况

数据来源:公开资料整理

3、液化石油气行业概况

(1)全球液化石油气概况

①全球石油探明储量情况

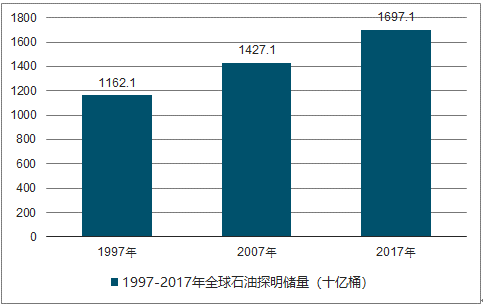

到2017年底,全球已探明石油储量为2,393亿吨,储产比为50.2:1。

1997-2017年全球石油探明储量(十亿桶)

数据来源:公开资料整理

石油在全球范围内分布也很不均匀,主要集中在中东、中南美洲和北美洲。到 2017 年底, 中东国家石油储量为 1,093亿吨,占比为 47.6%;中南美洲石油储量为 512 亿吨,占比为 19.5%;北美洲石油储量为 342 亿吨,占比为 13.3%。石油探明储量排在前三的国家分别是委内瑞拉、沙特阿拉伯和加拿大,探明储量占全世界的份额分别为 17.9%、15.7%和10.0%,合计占比为 43.6%。

2017年全球石油探明储量分布情况

数据来源:公开资料整理

(2)我国液化石油气概况

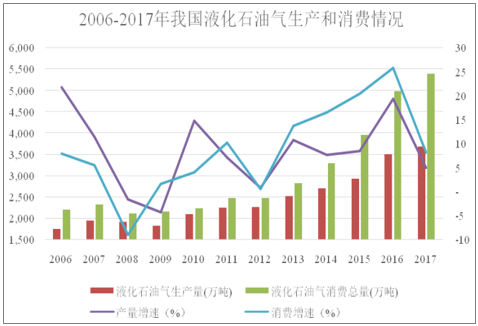

①我国LPG产量和消费量情况

根据数据, 2006-2017 年我国 LPG 的产量和消费量总体呈波动上升的趋势。 我国 LPG 产量从 2006 年的 1,745.3 万吨上升至 2017 年的3,677 万吨,年复合增长率为 7.52%,同比增长 4.94%。我国 LPG 消费量从 2006年的 2,207.6 万吨上升至 2017 年的 5,390 万吨,年复合增长率为 10.93%,同比增长 8.14%。

2006-2017年我国液化石油气生产和消费情况

数据来源:公开资料整理

②我国LPG进口情况

根据数据,我国LPG进口数量在最近几年出现急剧增长的趋势。2017 年度,我国LPG进口量为1,844.9万吨,同比 2016 年增长了14.4%。2017年,LPG 对外依存度达到了30%以上,主要是LPG作为化工原料的应用增长所致。进口LPG 纯度高、热值高、杂质少,可作为高品质工业燃气及化工原料,而国产液化气杂质含量较高,一般较难应用于工业燃气及化工原料用途。随着LPG在化工领域进一步推广运用,预计未来进口 LPG 的市场需求空间将进一步打开。

2006-2017年我国LPG进口情况(万吨)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)