我们认为“在线教育”与“互联网教育”是同一概念,在线教育直接理解就是基于互联网的教育,带有明显的互联网基因。而对于“教育信息化”,我们认为教育信息化更偏向于toB的系统设备进校,而在线教育更突出的是toC端的内容教学及教学平台,依托PC端和移动端,但未来我们认为教育信息化与在线教育在技术以及内容上都会有一定的融合。

在线教育与教育信息化区别

项目 | 在线教育 | 教育信息化 |

商业模式 | TOC:直接面向最终消费者 | TOB:主要面向学校、机构及政府等 |

输出内容 | 更强调教学内容 | 主要是助学系统,带来教学效率的提升 |

收费 | 按课时、资源收费,或在线工具的月度或年度会员费 | 按系统收费,单套系统收费不菲,多有政府补贴 |

核心竞争力 | 营销能力、师资及课程内容 | B端渠道资源 |

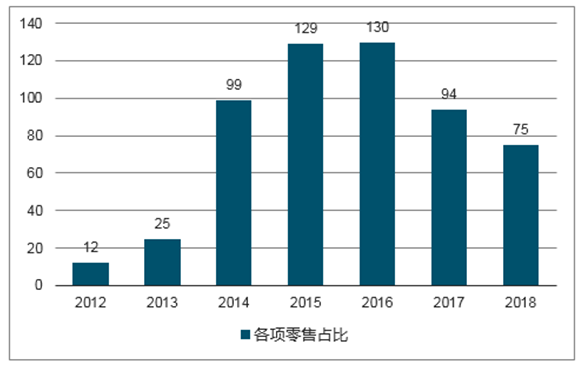

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线教育市场供需预测及投资战略研究报告》

线下培训与在线教育区别

项目 | 线下培训 | 在线教育 |

内容 | 学科、素质、职业教育等,在线还有纯平台以及纯工具 | |

场景 | 周内晚上或周末长时间段,空间限定 | 更加碎片化的时间,空间自由选择(打破资源地理分布不均) |

师资 | 全职为主 | 兼职为主 |

管控 | 面授课程教师直接管理学生,对于学生自我驱动要求相对弱 | 对于自我驱动要求较高,教师对学生把握力较弱 |

数据来源:公开资料整理

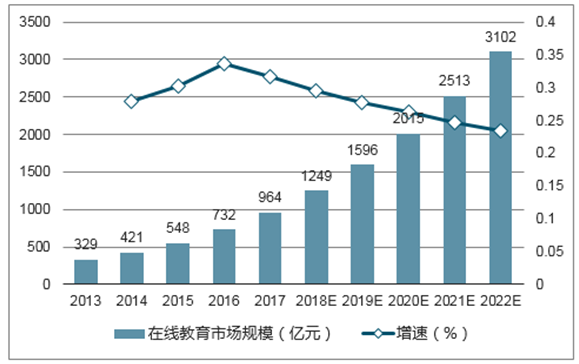

2017年国内在线课外辅导及备考市场规模为964亿元,预计2022年将达3,102亿元,复合增长率为26.3%。

按营收计的中国在线教育市场规模(2013~2022E)

数据来源:公开资料整理

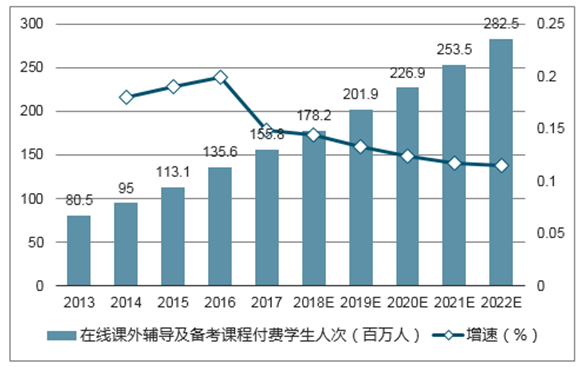

2017年在线课外辅导及备考课程付费学生人次为1.56亿人次,2022年将达2.83亿,复合渗透率提升速度为12.6%。

2013~2022E中国在线课外辅导及备考的历史及预期总付费学生人次

数据来源:公开资料整理

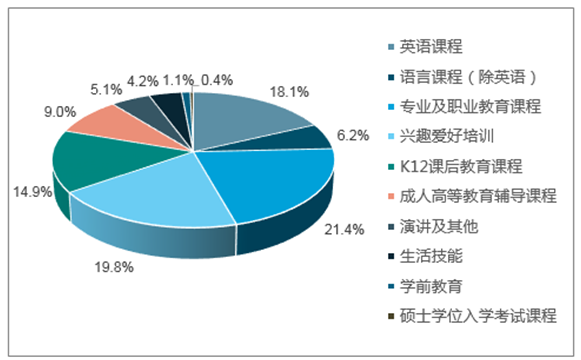

2017年在线教育中专业及职业教育课程占在线教育份额最大,达21.4%,其次是兴趣爱好培训、英语课程以及K12课后教育课程。

2017年中国交易价值计的课程种类

数据来源:公开资料整理

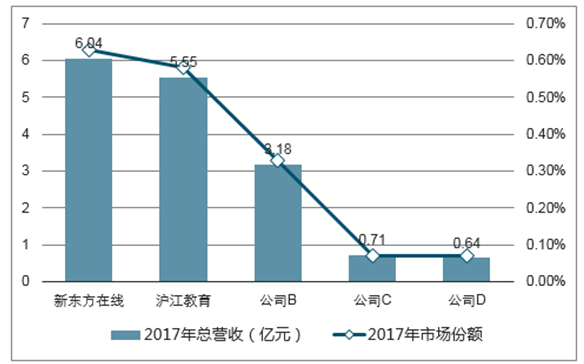

2017年前五大综合在线教育公司的总营收为16.12亿元,合计市场份额为1.67%。新东方在线营收规模最大,2017年营收为6.04亿元,市场份额也仅占0.63%;其次是沪江教育科技,2017年营收为5.55亿元,市场份额为0.58%。

按营收计在线教育前五大公司(2013~2022E)

数据来源:公开资料整理

K12/职业培训/语言学习一直是最热的投资领域,2012~2018年合计投融资事件分别为128/112//101件,占比分别为23%/20%/18%。相比与其他行业,儿童早教领域的投融资事件不降反升,从2016年的10件增加到2018年截至目前的17件。

按年份划分在线教育投融资事件(次)

数据来源:公开资料整理

总体而言,在线教育是一个经过长期生长和市场检验的行业,随着技术和用户的逐步积累,市场整体开始步入初步成熟期。在这个阶段,市场对教学内容研发能力强、拥有相应资格资质、技术研发能力和运营服务水平更好的产品和服务开始有较强的付费意愿。市场进入价值收割期,各方面资质较为优秀的企业将在未来一段时间脱颖而出。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线教育行业市场发展规模及投资机会分析报告

《2026-2032年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年在线教育行业投资建议,2026-2032年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询