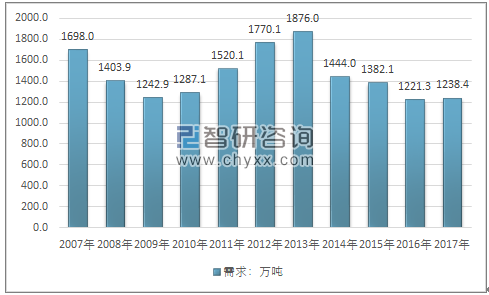

随着人们生活水平的提高,全国市场越来越多消费者开始注重品牌,吃品牌食糖也成为了一种趋势。在这样一个大背景下,许多食糖企业已经开始全国布局,而不仅限于区域竞争。对于食糖行业来说,行业进入整合期,未来食糖行业集中会有所提高。近几年,我国食糖行业消费量情况呈现下降态势,从2013年的1876万吨最高峰值,下降到2017年的1238.4万吨。如下图所示:

2007-2017年中国食糖消费量情况

资料来源:智研咨询整理

随着食糖生产企业逐步向优势地区集中和转移,我国的产糖省区数量逐渐减少,我国糖业生产主要分布在广西、云南、广东、海南、新疆、内蒙古及黑龙江等省区。广西是我国最大的原料蔗和蔗糖生产省份,糖料蔗种植面积、原料蔗和食糖产量均达到全国总量的60%左右。根据全国食糖行业十强企业分布情况也可以看出,我国食糖企业主要集中在广西以及广东两地区。

中国食糖行业十大品牌企业分布情况

序列 | 品牌 | 公司名称 | 省份 | 城市 |

1 | 太古Taikoo | 太古糖业(中国)有限公司 | 广东省 | 广州市 |

2 | 明阳Nsi | 南宁糖业股份有限公司 | 广西省 | 南宁市 |

3 | 玉棠 | 东方先导糖酒有限公司 | 上海市 | 上海市 |

4 | 白莲牌 | 东莞市东糖集团有限公司 | 广东省 | 东莞市 |

5 | 桂花 | 广西粤桂广业控股股份有限公司 | 广西省 | 贵港市 |

6 | 木棉花 | 广西洋浦南华糖业集团股份有限公司 | 广西省 | 南宁市 |

7 | 防港 | 广西农垦糖业集团防城精制糖有限公司 | 广西省 | 防城港市 |

8 | 网山 | 广西凤糖生化股份有限公司 | 广西省 | 柳州市 |

9 | 屯河CofcoTunhe | 中粮屯河糖业股份有限公司 | 新疆省 | 昌吉州 |

10 | 红棉 | 广州华糖食品有限公司 | 广东省 | 广州市 |

注:以上排名不分先后

资料来源:智研咨询整理

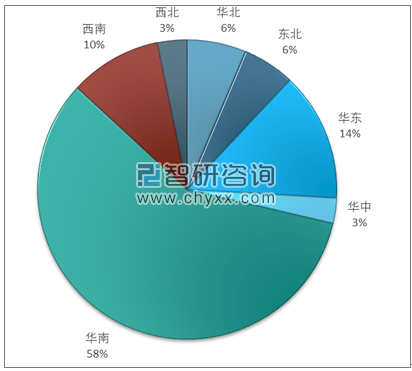

智研咨询发布的《2019-2025年中国食糖行业投资分析与投资决策咨询报告》数据显示:目前我国市场生产市场主要集中在华南、华东、西南三个地区,其中华南地区占比58%,华东地区占比14%,西南地区占比10%。

2017年食糖行业市场分布情况

资料来源:智研咨询整理

食糖行业的制糖企业潜在进入者威胁比较小,供应商和顾客讨价还价能力不强,但是,制糖企业还是受到行业内现有制糖企业和替代品的威胁,竞争压力较大。因此食糖行业内的企业要根据自身的情况,确定发展方向和竞争战略,尽早确定自己的竞争优势。

加大技术创新力度,提高产品质量,制糖企业要加大投入,加快淘汰亚硫酸法生产工艺和产品质量较低的白砂糖,大力推行“二步法”生产优质精制糖。 要加强糖厂管理的信息化和生产的自动化建设,提高管理效率,降低生产成本,提升行业整体竞争力,同时通过科技改造和创新实现清洁、节能及环保化的生产要求,在环保新政和产业政策环境之下,提升制糖企业竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食糖行业市场全景评估及投资前景规划报告

《2026-2032年中国食糖行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年食糖行业投资机会与风险防范,食糖行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询