汽车电子是车身控制系统和车载电子电器的总称。车身控制系统,包括发动机控制系统、底盘控制系统和车身电子控制系统;车载电子电器,包括汽车信息系统、导航系统和娱乐系统。

随着全球汽车产业转移过程不断深化,中国及亚太区汽车产量全球占比持续提升;成本优势、本土市场仍是产能转移的根基。中国汽车零部件跟随整车组装产业发展,其中汽车电子研发也逐步向中国大陆转移;汽车电子部件在整车成本中占比提升,电子部件从提供附加功能转变到提供基础功能,整车企业对汽车电子需求增加,同时成本压力加大。与消费电子逻辑类似,生产、研发本土化带来的技术扩散+自主品牌认可提高带来的本地供应链需求,从供需两端支持中国汽车电子产业不断发展。

我国从20 世纪90 年代开始进行汽车电子产品的研发及产业化,目前已建立了一定的技术基础,汽车电子行业在我国汽车产业蓬勃发展的带动下迅速发展。但由于我国汽车电子技术起步较晚、基础薄弱,汽车电子产品发展落后于汽车整车的发展,产品和技术与国外差距较大,外资企业牢牢占据着国内汽车电子市场和技术的决定权。

汽车电子至今已有数十年的发展历程,技术创新层出不穷,产品更新周期不断缩短。不同的汽车电子产品由于导入期、技术更新、以及需求状况的差异导致产品所处的生命周期各异。从发展阶段来看,以传统仪器仪表、被动安全装置以及悬架控制系统等为代表的汽车电子产品已经处于后成熟期。而以车载信息娱乐系统、智能驾驶辅助系统、新型仪表、电池电源管理系统(BMS)等为代表的汽车电子产品则处于快速成长期,是现阶段最具发展潜力的汽车电子细分行业。

消费者对汽车舒适程度的要求越来越高,汽车电子化、智能化、网络化已是大势所趋。汽车电子产业随着汽车的迅速普及而呈现加速发展的趋势,极有发展潜力。汽车电子产业的发展及其在汽车上的应用程度决定了未来汽车工业的发展趋势。

但是国内汽车电子企业与国际大型的汽车零部件、汽车电子企业相比在技术积累、经验等方面仍存在不足。在汽车电子控制系统和车身电子领域,大陆、博世、电装、德尔福、伟世通等国际知名汽车电子厂商具有一定优势,大部分本土企业竞争优势不明显。随着国家对汽车电子产业的大力扶持,少数专注于车载电子核心技术研发,以产品质量、技术创新和持续满足汽车企业满意度为本的国内车载电子企业不断突破国际汽车电子厂商的技术壁垒,满足国内外汽车主机生产企业的严苛需求,赢得了市场的认可和广阔的发展空间,成为本土汽车电子行业的先锋队和主力军。

伴随着全世界的电子信息技术、计算机科学技术突破性的发展,电控技术越来越多地应用于现代汽车,汽车电子控制装置的价值在汽车上所占的比重也逐渐增大。汽车机械部分的改进空间已经不是很大,围绕汽车的安全、节能、环保、舒适、平顺、方便等汽车新技术也主要体现在电子控制技术方面。

智研咨询发布的《2018-2024年中国汽车电子行业分析与投资决策咨询报告》显示2017年汽车工业实现平稳健康发展,产销量再创新高,连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,中国品牌市场份额继续提高,新能源汽车发展势头强劲。2017年,汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。

国家统计局公布数据显示,2017年全国民用汽车保有量21743万辆(包括三轮汽车和低速货车820万辆),比上年末增长11.8%,其中私人汽车保有量18695万辆,增长12.9%。民用轿车保有量12185万辆,增长12.0%,其中私人轿车11416万辆,增长12.5%。

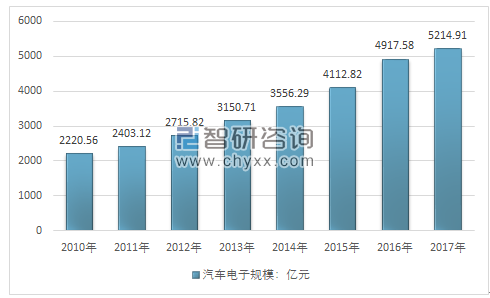

2010-2017年中国汽车电子市场规模

资料来源:智研咨询整理

2016年我国汽车电子控制装置市场规模为3909.5亿元,2017年我国汽车电子控制装置市场规模增长至4138.9亿元。

2008-2017年我国汽车电子控制装置市场规模

资料来源:智研咨询整理

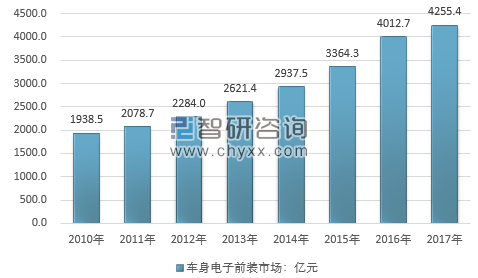

2015年我国汽车电子前装市场规模为3364.3亿元,2017年汽车电子前装市场规模增长至4255.4亿元。

2010-2017年我国汽车电子前装市场规模走势图

资料来源:智研咨询整理

2016年汽车电子后装市场规模904.83亿元,2017年汽车电子后装市场规模增长至959.54亿元,同比提升6.05%。

2010-2017年我国汽车电子后装市场规模走势图

资料来源:智研咨询整理

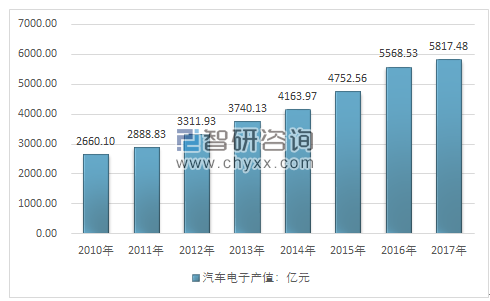

2010年我国汽车电子行业总产值为2660.1亿元,近几年以来随着国内汽车产销的快速增长,汽车电子产业产能产量规模的稳步提升,2017年我国汽车电子行业总产值达到5817.48亿元。

2009-2017年我国汽车电子行业总产值走势图

资料来源:智研数据中心整理

2017年我国汽车电子行业前十企业销售集中度超过50%,国内汽车电子行业市场主要被外资品牌企业和中外合资品牌企业占据,国内品牌企业占据部分市场份额。未来几年随着国内汽车电子企业的不断发展,国内企业份额将提高,外资及合资企业份额将下降。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告

《2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2026-2032年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)