当前预售制度已成为国内商品房销售的最主要方式,根据各地方房管局上报国家统计局的数据显示,全国商品住宅期房销售面积占总销售面积的比重由 2005 年的 63%提升至 84%。期房销售规模的提升一定程度带动了全国期房资金来源的增长。

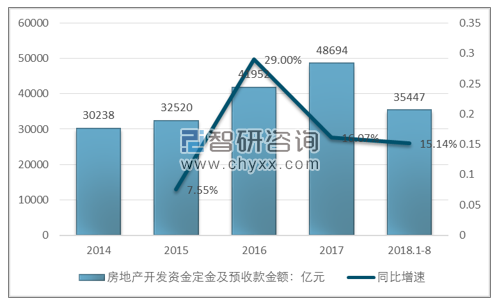

2014-2018年8月全国房地产定金及预收款资金走势图

资料来源:国家统计局、智研咨询整理

全国房地产开发资金来源结构中,定金和预收款资金规模的提升反映出我国期房市场表现相当火爆,2018年1-8月,全国房地产开发资金来源中,定金及预收款金额35447亿元,同比增速15.14%。增速明显高于整体规模增速。

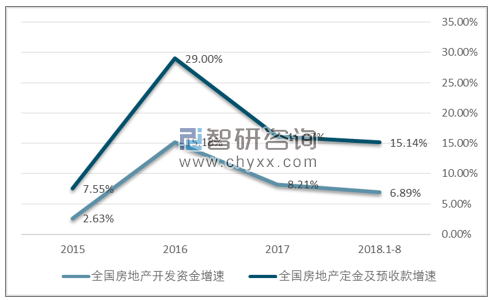

2015-2018年8月全国房地产开发资金来源增速和定金及预收款增速

资料来源:国家统计局、智研咨询整理

对于房企而言,期房市场的发展有利于房地产企业加快资金周转、提升杠杆扩大资产规模。预售制度极大缩短了房企现金流回笼的周期,降低了房企资金断裂的风险的同时,有效地满足了房企规模庞大的融资需求。

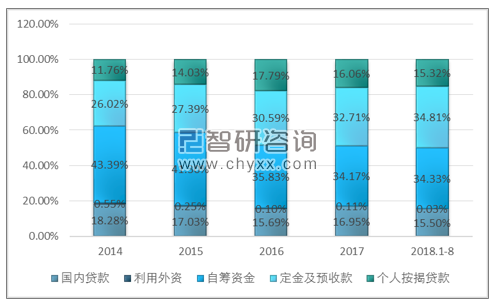

根据智研咨询发布的《2018-2024年中国商品房行业市场行情动态及未来发展趋势报告》显示,定金和预收款来源占比从2014年的26.02%增长至2018年1-8月的34.81%,不到5年,占比增加了8.79%,高出个人按揭贷款2.27倍,是房地产企业开发资金的最主要渠道来源之一。

2014-2018年8月全国房地产开发资金来源结构

资料来源:国家统计局、智研咨询整理

另一方面,商品房期房由于采用先付款后拿房的方式,房地产企业往往会给消费者提供一定程度的优惠。从全国主要大中城市的房价市场来看,期房售价整体低于现房价格10%-20%,尤其在近几年优惠力度有进一步加大的趋势,期房市场一方面降低了消费者的消费门槛,同时也刺激了市场需求,促使期房销售规模明显高于现房市场。

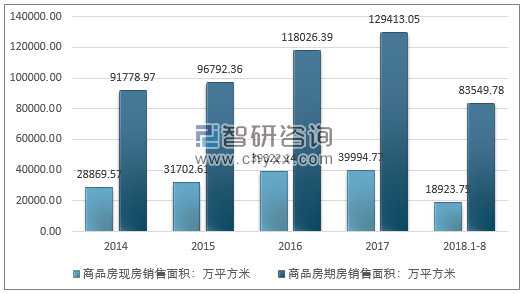

2014-2018年8月全国商品房现房和期房销售面积走势图

资料来源:国家统计局、智研咨询整理

从历史数据可以看到,期房销售面积是现房销售面积的3倍以上,到2018年8月,全国前8月期房累计销售面积83549.78万平方米,现房销售面积18923.75万平方米,期房累计销售面积是现房累计销售面积的4.42倍。

随着我国居民消费者收入水平的日益提升,住房空间需求呈现明显扩大的趋势,2017年,城镇居民、农村居民人均住房建筑面积分别比1978年增加30.2、38.6平方米,城市人居住房面积达到了36.9平方米。期房市场的发展侧面也给我国居民住房环境提供了良好的改善作用。

我国商品房预售制度的发展快速推进了中国房地产市场的发展,使得我国原先供不应求的状态得到了改善。但是,预售制度快速发展也催生出诸多风险:

1 、需求方面,房地产开发商在住房建设环节就收取了房款,实质上是将潜在的融资压力和建设风险提前转嫁给了购房者。在收房前,购房者面临着开发商 “一房二卖”、“延期交房”等风险,而收房后,也可能遭遇房屋质量问题、开发商推卸责任、延期办理房产证等实际问题。

2 、金融方面,作为按揭贷款的发放方,房地产开发的大部分资金风险最终转移给了银行。一旦房企因为市场波动或经营不善,出现资金链断裂等问题,银行将面临较大坏账压力。

3 、监管方面,国内房企在收取预售款后就成为其名下的自有资金,许多地方在相当长一段时间内缺乏专门的资金机构对预售资金的使用渠道进行有效监管,仅广州、济南等少数几个城市较早设置了专用资金账户,规定预售所得款项必须用于有关工程的建设,其他众多城市相关的管理细则或推行较晚或仍然缺位待补。

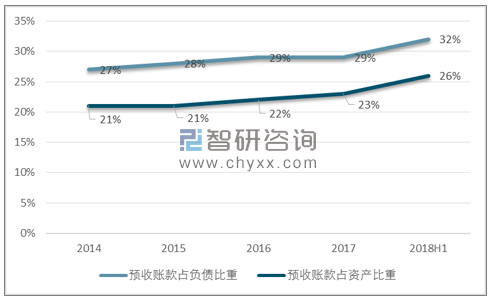

2014-2018年上半年全国房地产开发商预收账款占资产负债比重

资料来源:智研咨询整理

预收账款占比的持续增长反映出我国房地产开发商加杠杆的力度呈现出上升趋势,目前中央政策在房地产放贷方面提高了门槛和要求,一定程度导致房地产开发商融资成本的提高。同时“限购、限贷、限价、限售”等多项政策抑制了房地产期房市场长期的快速增长。

杠杆成本的提升叠加资金回笼变慢,将会严重影响房企投资意愿,一方面房企对资产端的收益和安全要求仍会提升,另一方面现金流回笼期将跨越建设期和销售期,未来政策、市场的不确定性均加大,房企拿地会出于更加理性考虑,最终还是会导致土地市场明显降温,对于土地财政需求较高的地方政府而言,也将面临更大的挑战。

与此同时,房企受制于杠杆和周转速度的下降,商品房供应也将减缓,主要表现为原先通过快速回笼预售资金、提高无息杠杆从而在同等时间条件下增加项目获取数量的可能性趋于消失,房企将在更长的资金回笼周期(大于建设周期)内供应较之前更少的住房项目,最终导致住房供应速度较之前减缓。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)