镀锌钢管主要应用于建筑行业,曾被视为提高建筑标准档次的象征之一,广泛应用于消防工程、燃气工程、采暖工程、给排水工程中。由于其良好的防腐蚀性,镀锌钢管还大量应用于工业管道、电力线路、公路防护栏、机械结构、自行车架、金属家具及各种耐腐蚀的管件配件上。

随着镀锌产品的优异性能得到广泛认可,近年来,镀锌管(热镀锌焊管,下同)在各个领域的使用越来越广泛,镀锌管在城市建筑内输送煤气、暖气及消防等领域的应用已经逐步完善。

社会日益进步,对工程质量的要求也在不断提高,镀锌管在焊管产品的使用上占比逐年上升。近几年,热镀锌焊管上锌300g/m²的新国标开始推行,国内各主流管厂纷纷参与了标准的制定,并积极响应实行新国标。

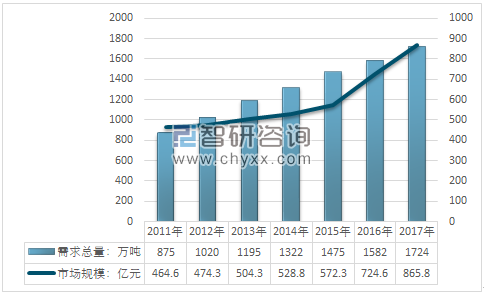

受益于我国房地产投资、电力建设、公路建设、金属家具等产业稳步增长的影响,近年来我国镀锌管国内市场需求呈稳步增长态势,2017年我国镀锌管需求总量达到1724万吨,需求同比增长8.98%;受益于钢铁价格上涨和镀锌管与焊管价差扩大,2017年我国镀锌管市场规模较上年同期大幅增长19.49%,至865.8亿元。

2011-2017年我国镀锌管需求总量及市场规模走势图

资料来源:智研咨询整理

近几年,我国镀锌管行业产能利用率稳定在70%以上,但只有2013年一年在75%以上。总的而言,产能过剩情况存在,但相对而言并不严重。近几年的产能利用率如下图所示:

2011-2017年中国镀锌管行业产能及产能利用率情况

资料来源:智研咨询整理

我国镀锌管品牌多元,但国内具有较大影响力的镀锌管生产企业却屈指可数,国内市场流通量较大的镀锌管生产厂家有友发、君诚、京华、利达、正大等。大型管厂拥有资金、技术、品牌影响力及成本等综合实力优势,近几年,由于价格持续低迷,叠加近期的环保严控,中小规模和地方性镀锌管生产企业的生存空间不断被挤压,镀锌管品牌“寡头时代”正逐步形成,国内各主要市场流通的资源均以以上几个大品牌为主。

智研咨询发布的《2018-2024年中国镀锌管市场专项调研及全景评估报告》认为,从产能利用率来看,2017年我国镀锌管产能利用率虽然有所上升达到74.47%左右,按照行业历史经验,镀锌管行业产能过剩的情况基本得到解决,但是仍有一定的提升空间,从我国钢铁工业的宏观调控逻辑来看,我国政府将坚持化解过剩产能的目标也不动摇。2017年的目标是去产能、去杠杆;2018年是去杠杆、去产能;2019年是去杠杆、提升产业集中度;2020年是提升产业集中度、去杠杆。2016—2020年,钢铁工业供给侧结构性改革取得重大进展,实现全行业根本性脱困。

目前国家压减过剩产能和出清“地条钢”产能的成效已经显现,产能利用率上升,其中长材产能利用率已经恢复到合理水平,这有利于钢材价格的维稳。目前,我国化解过剩产能效果明显,产能严重过剩态势得到改观,产能利用率提高,市场无序竞争态势得到有效遏制,长材市场“劣币驱除良币”的现象得到根本性扭转。另外,冬季北方“2+26”个城市可能拟实行环保限产50%的措施,而这一地区钢铁产量超过了2亿吨。如果限产50%,那么这个地区的钢铁产量将会减少,但是北方的冬季恰恰是施工淡季,这也有利于钢材价格的稳定。

“十三五”期间,钢铁行业呈现建筑业用钢与制造业用钢并举的格局,总需求相对平稳。但是在未来的发展期间,将呈现以制造业用钢为主、建筑业用钢为辅的格局,总消费量呈下降态势,但制造业用钢相对平稳,总需求将稳定在5-6亿吨/年左右。去产能的持续作用下淘汰了镀锌管地段生产企业,给中高端、高端大型镀锌管生产企业提供了更为旷阔的市场空间和良好的竞争环境。随着制造业用钢的硬性需求,镀锌管在海洋油田的油井管、输油管等领域的应用空间将会进一步加大。而在未来几年内,我国将大力投资农村民生工程和农村基础设施以及铁路、公路、机场、城乡电网等基础设施建设以拉动内部需求。基础设施建设的投资大幅增加给镀锌钢管市场带来了难得的发展机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国镀锌管产业竞争现状及发展策略分析报告

《2026-2032年中国镀锌管产业竞争现状及发展策略分析报告》共十二章,包含镀锌管行业竞争对手经营状况分析,2026-2032年镀锌管行业发展趋势及投资风险分析,镀锌管行业投资风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国镀锌管行业发展历程、产业链图谱、行业发展现状及未来前景分析:行业持续加快供给侧结构性改革,智能制造赋能我国镀锌管行业创新发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国光伏光热一体化(PVT)行业产业链、发展现状、重点企业、未来趋势:从单一发电到热电联供,PVT 打开太阳能利用新空间[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)