2018年我国GDP增速预计在6.5~6.7%之间,社会固定资产投资预计较2017年提高7%,测算2018年粗钢表观消费量约为77916万吨,提高1210万吨,同比提高1.6%。

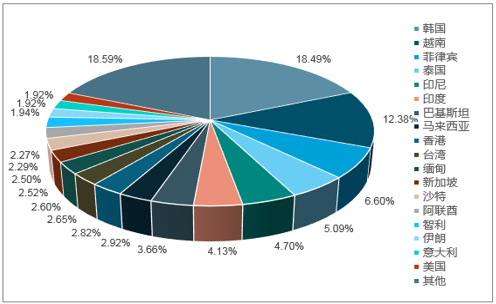

2016-2017年粗钢净出口量持续下滑,2017年净出口总计6541万吨,同比减少35%,出口下滑的直接原因是国内钢价上涨,出口竞争力减弱。

2017年我国钢材出口的主要目标地区

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钢材行业市场分析预测及未来前景预测报告》

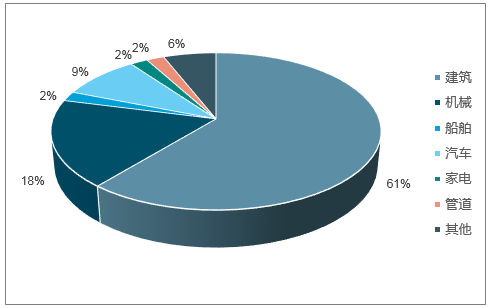

根据统计的钢材终端消费情况,钢材消费主要在房地产、基建和制造业等固定资产投资较大的领域:房地产和基建消耗占比约61%,以长材和型钢为主;工业设备消耗占比约22%,以热轧和中厚板产品为主,例如工程机械、船舶及海洋工程、油气电力能源等领域;汽车用钢占比约9%,以热轧和冷轧产品为主;家电行业占2%,以冷轧为主;其他行业需求占6%。

2017年中国钢材消费的主要去向

数据来源:公开资料整理

通过对房地产、基建和制造业用钢进行测算,我们预测2018年折算粗钢需求增长约80万吨,同比增加0.1%,其中建筑用钢需求同比减少0.5%,制造业用钢同比增加3%。

2018年以来地产新开工与投资超预期,可能受销售韧性、低库存和高周转政策驱动,但融资约束与高周转下新开工向钢需传递有所滞缓。而后续随着去杠杆政策基调缓和,地产端的信用压力可能有所改善(7月以来地产债超额利差已触顶下行),而无风险利率趋低亦将驱动利率成本下行,进而新开工向钢需的传导有望得到疏通,地产投资端的钢需可能将面临逐渐放量。

测算2018年基础设施建设投资增速为13%

项目 | 2017(亿元) | 2018E(亿元) | 预期同比增速 |

交通运输、仓储和邮政 | 61185 | 65468 | 7% |

电力、热电及水的生产和供应业 | 29794 | 30092 | 1% |

水利、环境和公共设施管理 | 82105 | 99347 | 21% |

总计 | 173084 | 194907 | 13% |

数据来源:公开资料整理

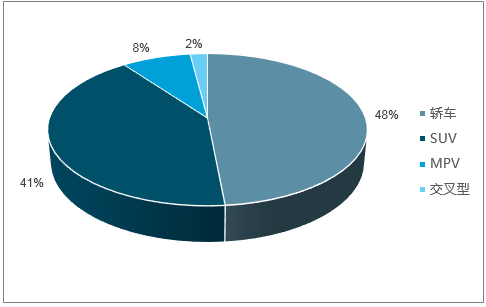

2017年我国汽车业产销量同比增长5%,汽车用钢需求提高4.6%。2018年汽车产销量增长预计回落至3%,但从增长结构来看1季度SUV车型累计同比增长9.6%,轿车同比减少1.72%,而SUV车型较轿车消耗吨钢多近0.4吨,利于汽车钢消费,预计汽车用钢需求提高4%。

我国各型乘用车的产量占比情况

数据来源:公开资料整理

环保方面,2018年采暖季限产和非采暖季限产的常态化环保限产将压减有效高炉产能4300万吨。

钢铁污染物排放占全国排放量的比例

统计范围 | 二氧化硫(万吨) | 氮氧化物(万吨) | 烟(粉)尘(万吨) |

全国 | 1859.1 | 1851.9 | 1538.0 |

黑色金属冶炼及压延加工业 | 173.6 | 104.3 | 357.2 |

钢铁冶炼 | 136.8 | 55.1 | 72.4 |

钢铁占全国 | 7.36% | 2.98% | 4.71% |

数据来源:公开资料整理

由于资金链断裂、环保等影响,有少部分钢铁企业虽然具有产能资质,但实际长期停产或闲置,成为无效产能。2018年官方公布的产能去化任务量为粗钢产能3000万吨,推测有效产能较2017年有所提高,预计有效产能占比达到40%,实际去化有效产能1200万吨。

近3年行政去产能的相关情况

指标 | 淘汰产能(万吨) | 有效产能占比 | 有效产能(万吨) |

十三五总量目标 | 3-5年去产能1.5亿吨 | — | — |

2016年 | 6500 | 30% | 1950 |

2017年 | 5000 | 30% | 1500 |

2018年 | 3000 | 40% | 1200 |

数据来源:公开资料整理

由于环保政策的扰动因素,局部时间段、局部地区仍然有可能出现短时供需不平衡,从而使价栺出现波动。由于2017年钢价呈前低后高的走势,特别是下半年钢价走势较强,而今年上半年钢价整体走势不弱,下半年涨价动能可能不如上年同期水平,因此判断下半年钢价可能维持基本平稳,全年中枢同比基本持平。

近期钢铁行业的环保标准相关文件

时间 | 文件 | 发文单位 | 主要内容及解读 |

2017.6 | 《等20项国家污染物排放标准修改单的公告(征求意见稿)》 | 环保部 | 烧结机和球团焙烧设备的颗粒物、二氧化硫、氮氧化物限值调整为220、50、100毫克/立方米;增加无组织排放控制措施。 |

2018.5 | 《钢铁企业超低排放改造工作方案(征求意见稿)》 | 生态环境部 | 深化有组织排放控制,烧结机头烟气、球团焙烧烟气在基准含氧量16%条件下,颗粒物、二氧化硫、氮氧化物小时均值排放浓度分别不高于10、35、50毫克/立方米;其他污染源颗粒物、二氧化硫、氮氧化物小时均值排放浓度分别不高于10、50、150毫克/立方米。重点推进粗钢产能200万吨及以上的钢铁企业实施超低排放改造,力争2020/2022/2025年底前完成钢铁产能改造4.8/5.8/9亿吨。不具备条件的钢铁企业要实施全面达标排放治理,2020年1月1日前完成无组织排放治理。加快淘汰落后产能和不符合相关强制性标准要求的生产设施;全面加强企业污染排放检测监控。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询