(一)IDC概念介绍

IDC,即互联网数据中心,是指拥有高速互联网宽带接入、高性能局域网络、安全可靠地机房环境等完善设备、专业化的管理、完善的应用级服务的服务平台。通过IDC 这个服务平台,IDC 服务商为企事业单位和ISP、ICP、ASP 等客户提供互联网基础平台服务及其他的各种增值服务。

IDC 服务商提供的服务主要包括:基础服务、安全防护服务和增值服务三部分。基础服务包括主机托管(机架、机位、VIP 机房出租),资源出租(如虚拟主机业务、数据存储业务);安全防护服务有防火墙防护、入侵检测服务及DDOS 防护服务等;

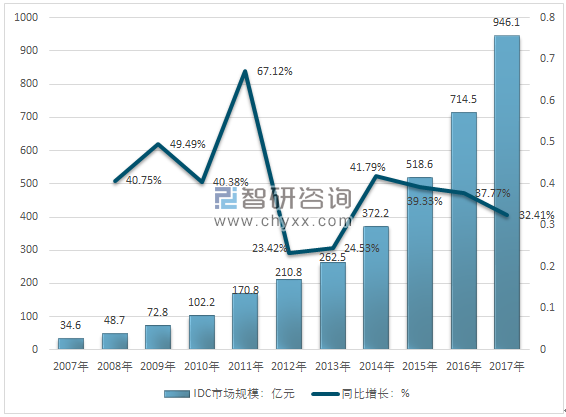

据统计,2007~2016年,中国IDC市场规模增长了超过20倍,年均增长率超过35%。2017年中国IDC市场规模已达946.1亿元人民币。

其中云计算、大数据业务的发展、互联网客户需求的增加等因素拉动了市场的增长。同时随着智慧城市建设,物联网和第三平台技术的应用持续深化,未来云计算、大数据技术将会有良好的发展环境。另外,中国电子政务已进入以云计算促进资源整合、业务协同和集成应用的新阶段,广阔的市场空间将进一步吸引大量资本注入云计算领域。

而三网和无线的融合,促进新的数据中心的建设, 2012年是三网融合的试点阶段,省网整合已基本完成, 2013-2016年中国三网融合进入推广阶段,在全国范围内无线城市的建设将继续加强,三网融合和无线城市的基础设施整合速度加快。

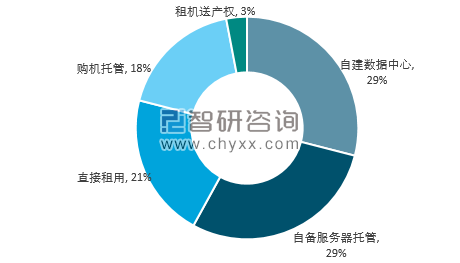

IDC行业客户服务方式分布

资料来源:智研咨询整理

(二)IDC规模增长情况

在IDC建设投入上面,首先电信和联通加大对新机房的投入,并将一部分原来由各省控制的资源划归集团统一管理,以提升大客户的销售能力。其次,第三方IDC公司大量新建机房,新建投产的数据中心总规模达到前3年的总量。再加上IDC牌照放开后,阿里云、腾讯云、华为等巨头进入市场, 以基础资源出租的公有云市场增长迅速。 直接拉动IDC市场快速增长。

2015年中国IDC市场延续了高速增长态势,市场总规模为518.6亿元人民币,同比增长39.3%。2012、2013年IDC市场增速明显下滑。2014年政府加强政策引导、开放IDC牌照,同时移动互联网、视频、游戏等新兴行业发展迅速,推动IDC行业发展重返快车道,市场规模提升到372.2亿元,增长41.8%。到2014年至2015,政策导向已初步见效,宽带提速以及互联网行业的快速增长,促使IDC行业高速发展,整体市场增速平稳在40%左右。2016年达到了约 714.5亿元。

2017年中国IDC市场总规模为946.1亿元,同比增长率32.4%,增长率放缓5.4个百分点。IDC市场规模的绝对值仍然保持增长,我国IDC市场正在从高速发展期过渡向成熟期,客户需求更加明确清晰,在采购IDC业务时能够准确评估实际需求;同时,IDC服务商也保持均速扩张原则,稳步开拓市场。市场供给双方均理性处理采购需求与供给能力,这标志着中国IDC正发展为专业、合规、良性的市场。

2007-2017年中国数据中心市场规模及增速情况

资料来源:中国IDC圈,智研咨询整理

(三)IDC竞争格局

智研咨询发布的《2018-2024年中国数据中心行业分析与投资决策咨询报告》显示,截至2017年12月底,全国增值电信业务经营许可企业共48969家,其中工业和信息化部许可的跨地区企业8596家,各省(区、市)通信管理局许可的本地企业合计40373家。按照2015版《电信业务分类目录》中增值电信业务分类, 48969家增值电信企业合计拥有59921个许可项目。其中,31061个信息服务业务(仅限互联网信息服务),12326个信息服务业务(不含互联网信息服务),5099个国内呼叫中心业务,4514个在线数据处理与交易处理业务,3633个互联网接入服务业务(以下简称ISP),1547个互联网数据中心业务(以下简称IDC),其他业务1741个。

在目前获得IDC牌照的1547家企业当中,由工业和信息化部许可的跨地区企业有704家,由各省(区、市)通信管理局许可的本地企业合计843家。总体而言,IDC企业区域优势明显,跨省运营企业仍占少数。

从地域分布来看,北京、广东、上海地区IDC企业数量排名前三位,山东、河北、浙江、江苏、内蒙古等地紧随其后。而在西部地区,除了四川、贵州地区存在一定比例IDC企业之外,其他省份数量较少,尤其在西藏、青海地区数量分布极低。整体来看,仍旧属于东强西弱格局。

当前,云计算、大数据、物联网等为代表的新兴产业正在引领新一轮的信息通信技术革命,并逐渐地成为推动社会经济发展、改善产业服务模式、促进技术创新的核心驱动力。数据中心作为我国信息通信产业发展重要基础设施,则呈现出快速发展的态势。

正是因为行业处于快速发展期,近年来国内数据中心建设进入高潮,大量的资本进入IDC行业,新建数据中心数量明显增加。加之电信运营商在全国的云计算基地陆续落地、中等规模的第三方IDC加大自建数据中心投入力度,种种因素致使IDC机房供给量大幅增加。

除此之外,许多非IT行业的企业为了寻求转型通过并购等方式也介入了IDC行业。随着社会各界力量的关注与大举进入,IDC行业市场竞争可谓激烈空前。因此,优胜劣汰在所难免,规模小、服务差的IDC企业将最早被市场所淘汰,实力雄厚、机房状况良好、服务体系完善的IDC企业将持续引领行业发展。

2017年中国十佳IDC服务商名单为(仅列出已报名参选的服务商):阿里云、腾讯云、华为企业云、百度云、蓝汛、网宿科技、世纪互联、盛大云、西部数码、35互联。

2017年中国IDC企业排名TOP10

排名 | 网站名称 | 所在城市 |

1 | 阿里云 | 北京 |

2 | 腾讯云 | 北京 |

3 | 华为 | 南京 |

4 | 百度云 | 北京 |

5 | 蓝汛 | 北京 |

6 | 网速科技 | 上海 |

7 | 世纪互联 | 北京 |

8 | 盛大云 | 上海 |

9 | 西部数据 | 成都 |

10 | 35互联 | 厦门 |

资料来源:智研咨询整理

(四)IDC需求领域运行情况分析

1.互联网行业

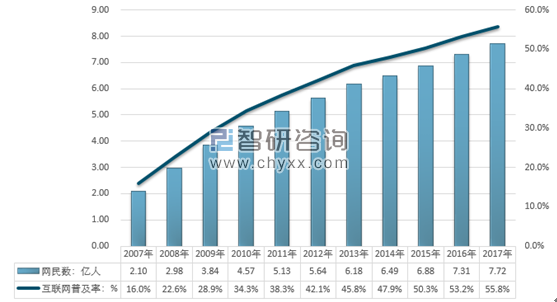

截至2017年12月,我国网民规模达7.72亿,全年共计新增网民4074万人。互联网普及率为55.8%,较2016年底提升2.6个百分点。

2007-2017年中国网民规模及普及率分析

数据来源:CNNIC

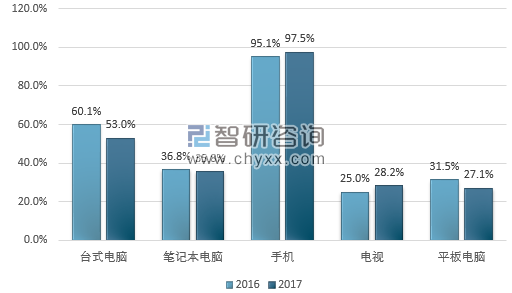

截至2017年12月,我国网民使用手机上网的比例达97.5%,较2016年底提升了2.4个百分点,使用率再创新高;使用台式电脑、笔记本电脑上网的比例分别为53.0%、35.8%,较2016年底均有所下降,其中使用台式电脑的比例变化尤为明显,下降7.1个百分点;网民使用电视上网的比例达28.2%,较2016年底提升了3.2个百分点。

2016-2017年互联网接入设备使用情况

数据来源:CNNIC

互联网数据中心网络与其他行业相比,区别主要在于规模和成本两个方面。一方面是业务的规模,互联网公司都在经历着从单一业务、到单一业务群、到多业务群、到开放平台的发展道路,以腾讯为例,其开放平台已有近30万开发者入驻、有超过4万款应用提交上线申请。因此IT基础设施需要满足庞大的不同种类的业务数量的多样化需求。

2.金融行业

20 世纪 80 年代初,一些城市的小型国有和集体企业进行了多种多样的股份制尝试,最初的股票开始出现。 1983 年,新中国第一家股份制企业“深圳宝安联合投资公司”诞生; 1984 年 7 月,北京天桥百货股份有限公司首次发行了股票。 1990 年 11 月,经中国人民银行批准,上海证券交易所和深圳证券交易所分别于 1990 年、 1991 年宣告成立,我国股票市场逐步进入规范发展阶段。尽管存在周期波动,但总体而言,我国股票市场实现了快速的发展。 2016 年全年,我国股票市场募集资金 1.8 万亿元,同比增长 12.54%, A 股日均交易额达 5677 亿元。

2015-2016年12月我国股票市场发展情况

- | 2015年 | 2016年12月 | 比2015年 |

期末境内上市公司数(A、B股) (家) | 2827 | 3052 | 7.96% |

期末境内上市外资股(B股) (家) | 101 | 100 | -0.99% |

期末境外上市公司数(H股) (家) | 229 | 241 | 5.24% |

期末股票总发行股本(A、B、H股亿股) | 49997.26 | 55820.50 | 11.65% |

其中:流通股本(亿股) | 44026.44 | 48206.26 | 9.49% |

期末股票市价总值(A、B股亿元) | 531304.20 | 508245.11 | -4.34% |

其中:股票流通市值(亿元) | 417925.40 | 393266.27 | -5.90% |

股票成交金额(亿元) | 182388.19 | 98288.01 | - |

日均股票成交金额(亿元) | 7929.92 | 4467.64 | - |

期末上证综合指数(收盘) | 3539.18 | 3103.64 | -12.31% |

期末深证综合指数(收盘) | 2308.91 | 1969.11 | -14.72% |

期末平均市盈率 (静态) | - | - | - |

上海 | 18.94 | 18.03 | -4.80% |

深圳 | 62.36 | 52.20 | -16.30% |

期末证券投资基金只数(只) | 2723 | - | - |

交易所上市证券投资基金成交金额(亿元) | 2315.49 | 903.69 | - |

数据来源:证监会

2018年第一季度,中国内地沪深两市A股IPO共35宗,募集资金为61亿美元。募集资金同比下降四成,占全球IPO市场募集资金总数的七分之一,但全球最大的20宗IPO中有三宗出自中国内地市场,并且内地IPO企业交易规模中值和上市后市值中值相较于2017年均有显著提高。

国内不少银行已经开始尝试通过大数据来驱动业务运营,如中信银行信用卡中心使用大数据技术实现了实时营销,光大银行建立了社交网络信息数据库,招商银行则利用大数据发展小微贷款。

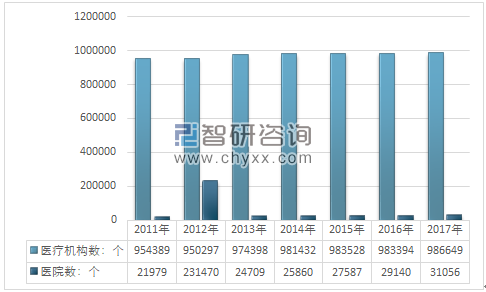

3.医疗行业

2017年末,全国医疗卫生机构总数达986649个,比上年增加3255个。其中:医院31056个,基层医疗卫生机构933024个,专业公共卫生机构19896个。与上年相比,医院增加1916个,基层医疗卫生机构增加6506个,专业公共卫生机构减少4970个(由于机构职能调整和资源整合,计划生育技术服务机构减少4965个)。

2011-2017年我国医疗机构数量走势图

资料来源:卫生部

随着我国医疗体制改革的逐渐完善,信息化建设已经成为各级医疗机构的重要工作内容。近年来,各级医疗机构陆续完成了院内信息系统以及区域卫生信息的建设,由此产生了大量的医疗数据,包含了每个患者的就诊记录以及居民健康档案。针对医疗机构管理部门、各级医疗机构、患者,就诊记录及健康档案具有重要的意义。

2016年,国家从宏观层面出台了具有指导性意义的出台《国务院办公厅关于促进和规范健康医疗大数据应用发展的指导意见》,由“实施网络强国战略”开始着眼于医疗信息化建设方面。习近平总书记多次在重要会议中发表重要讲话,提出要以数据集中和共享为途径,建设全国一体化的国家大数据中心,推进技术融合、业务融合、数据融合,实现跨层级、跨地域、跨系统、跨部门、跨业务的协同管理和服务,指出“要完善人口健康信息服务体系建设,推进健康医疗大数据应用。”

按照医疗行业的相关规定,一个患者的诊疗和建行数据需要保留50年以上,因此,区域医疗数据量将会非常巨大。

4.教育行业

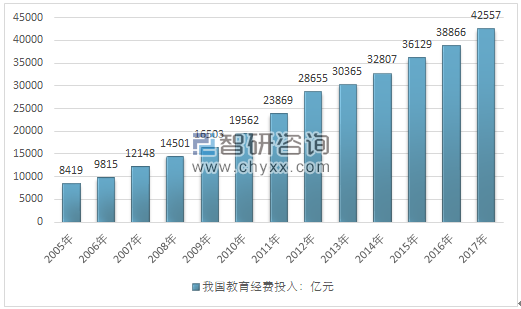

2017年,全国教育经费总投入为42557亿元,比上年增长9.43%。其中,国家财政性教育经费(主要包括公共财政预算安排的教育经费,政府性基金预算安排的教育经费,企业办学中的企业拨款,校办产业和社会服务收入用于教育的经费等)为34204亿元,比上年增长8.94%。

2005-2017年我国教育经费投入情况

资料来源:教育部

教育行业的企业级数据中心主要出现在高校,高教信息化经过近二十年的建设和发展,已经基本上完成了硬件基础设施及网络环境的搭建,进入了应用的普及和提升阶段。但是现阶段的高教信息化却面临着缺乏有效的教学资源。目前高校应用的资源库大多分散在各个部门,普遍存在“信息孤岛”现象。

5.其他行业

无论电力、石油还是煤炭行业,能源行业的信息化建设可以分为两部分,一部分是生产过程自动化,另一部分是管理信息化。目前能源行业的生产过程自动化应用已经达到了比较高的水平,而管理信息化应用水平有待进一步提高,同时面临的一个重要问题是实现管控一体化,即实现生产过程自动化和管理信息化的高度集成。

传统的能源行业的自动化水平比较低,智能化和信息化将成为未来的发展趋势,这当然离不开数据中心的支持,因此能源行业对于数据中心的需求一直保持上升趋势。

(五)IDC未来发展趋势

IDC新增产能增加,行业竞争加剧,未来优势公司将胜出。IDC提供互联网底层应用支持,对IDC资源的投入即为新一代基础设施建设。目前产业资本对IDC行业未来较为乐观,涉及IDC业务上市公司计划大力建设IDC新增产能,伴随行业空间扩张,IDC产能急速扩张,未来IDC行业竞争将加剧。行业定位清晰,经营优势显著的公司将胜出。

未来一线城市对能耗较高的IDC项目将实行禁入。2014年北京市政府有关绿色数据中心建设的强制标准落地:禁止新建和扩建PUE>1.5的数据中心。由于我国一线城市能源负载较重,传统数据中心作为高耗能部门对电力需求较高,未来或将有更多一线城市发布IDC禁入政策,绿色节能要求将对IDC行业施加进入约束。

数据中心为客户提供更多定制化的增值服务成为趋势,数据中心机房与客户的互动频率将明显上升,贴近市场、了解客户需求的数据中心将获得更多竞争优势。随着,一线城市将增加对高耗能数据中心的禁入,大部分能耗水平较高的机房将被限制进入核心市场,而已在一线城市布局IDC机房且技术迭代较快的企业将获得相比同行其他更多的优势。未来IDC企业将更加专业化,企业针对细分行业客户的提供符合行业特性的定制化服务,聚焦细分行业积累竞争优势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)