医药商业行业,又称医药流通行业,是医药行业的子行业,可以简单地把医药商业分为零售和批发两大类。其中,医药批发主要负责把药品从生产者运送到终端消费者手中,是医药流通市场上的主力。也可以说,医药商业企业是连接医药生产企业和消费终端的“搬运大军”,是医药消费终端的纽带。

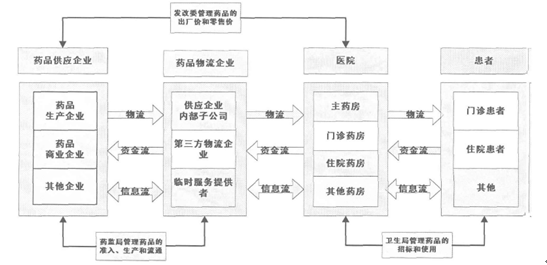

医院药品供应链是指从满足消费者(患者)需求出发,通过商流、信息流、物流,将药品生产企业、药品商业企业、药品物流企业、医院及患者等连成整体的复杂网络型组织,包括药品从供应企业进入流通企业,医院采购和引进药品、药品从药库分发到个分药房、药房将药品提供给患者等几个个环节,如图所示。

医院药品供应链示意图

资料来源:智研咨询整理

(一)医药商业发展的驱动因素

1.我国居民医疗保障水平不断提高。

《关于做好2018年城乡居民基本医疗保险工作的通知》规定,2018年城乡居民医保财政补助和个人缴费标准同步提高。各级财政人均补助标准在2017年基础上新增40元,达到每人每年不低于490元。其中,中央财政对基数部分的补助标准不变,对新增部分按照西部地区80%和中部地区60%的比例安排补助,对东部地区各省份分别按一定比例补助。省级财政要加大对深度贫困地区倾斜力度,进一步完善省级及以下财政分担办法,地方各级财政要按照规定足额安排本级财政补助资金并及时拨付到位。2018年城乡居民医保人均个人缴费标准同步新增40元,达到每人每年220元。各统筹地区要科学合理确定具体筹资标准并划分政府和个人分担比例。年人均财政补助和个人缴费水平已达到国家规定的最低标准的地区,在确保各项待遇落实的前提下,可根据实际合理确定2018年筹资标准。

近年来,在“给民生兜底”的政策推进下,居民收入和健康意识都不断提高,人们对优质医疗服务和医疗资源的需求不断提升。同时,医改的深入也有利于人们享受更好的医疗保障(如医保智能审核,药品医疗器械审评审批制度改革等)。随着政府部门的机构改革,组建国家医保局,统一协调推进医疗改革,相关领域也会有更大的进展。预计2018年, 随着我国医疗需求增长,医药商业市场规模增长,医改政策优化供给结构,细分行业盈利也将持续分化。

据初步推算,2017年全国卫生总费用预计达51598.8亿元,其中:政府卫生支出15517.3亿元(占30.1%),社会卫生支出21206.8亿元(占41.1%),个人卫生支出14874.8亿元(占28.8%)。人均卫生总费用3712.2元,卫生总费用占GDP百分比为6.2%。

2016-2017年全国卫生总费用

- | 2016 | 2017 |

卫生总费用(亿元) | 46344.9 | 51598.8 |

政府卫生支出 | 13910 | 15517 |

社会卫生支出 | 19097 | 21207 |

个人卫生现金支出 | 13338 | 14875 |

卫生总费用构成(%) | 100 | 100 |

政府卫生支出 | 30 | 30.1 |

社会卫生支出 | 41.2 | 41.1 |

个人卫生现金支出 | 28.8 | 28.8 |

卫生总费用占GDP(%) | 6.2 | 6.2 |

人均卫生费用(元) | 3352 | 3712 |

资料来源:国家卫生和计划生育委员会

2. 人口老龄化加快带动医药商业市场需求

老年人的患病率和人均医药费用高于年轻人,多患有慢性非传染性疾病,疗程长,预后差,费用大。因此,老龄人口是医疗商业的高消费人群。老年人的药品消费占据药品市场消费大半江山。老龄化进程的加速势必带动医药商业市场的需求。

2017年中国0-15岁人口为24719万人, 16-64岁人口为98458万人,65周岁及以上人口为15831万人。65岁及以上人口逐年增加,人口老龄化进程加快。

2011-2017年我国65周岁及以上人口分布情况

年份 | 65周岁及以上人口(万人) | 全国总人口(万人) | 比重(%) |

2011年 | 12288 | 134735 | 9.1% |

2012年 | 12714 | 135404 | 9.4% |

2013年 | 13161 | 136072 | 9.7% |

2014年 | 13755 | 136782 | 10.1% |

2015年 | 14386 | 137462 | 10.5% |

2016年 | 15003 | 138271 | 10.8% |

2017年 | 15831 | 139008 | 11.4% |

资料来源:国家统计局

3. 政策带来药品需求结构的变化

医疗改革使人们享受到更多医药资源。随着社会的高速发展,社会矛盾也逐渐突出,广大农村老百姓看病难、看病贵的问题得不到解决。因此,政府加大了医疗改革的力度,从2009年起,政府举办的基层医疗卫生机构全部配备和使用基本药物,其他各类医疗机构也都必须按规定使用基本药物,所有零售药店均应配备和销售基本药物,基本药物全部纳入报销目录。加快农村乡镇卫生院、村卫生室和城市社区卫生服务机构建设,实现基层医疗卫生服务网络的全面覆盖,加强基层医疗卫生人才队伍建设,着力提高基层医疗卫生机构服务水平和质量,这就使得广大老百姓在很大程度上有了享受更多医药资源的机会。

我国医疗新政策的陆续出台带来药品需求结构的新变化,用药结构渐趋合理。随着新的医改方案的出台,药品消耗过快增长的势头将得到控制,有效利用药品资源将成为老百姓的自觉行动。疗效好、价格低廉将是病患者用药时必须要考虑的两个因素,因此,疗效好、价格低的药品销售量会增加。

4. 城镇化进程提速促进药品流通行业渠道下沉

当前我国城镇化进程保持高速,2017年城镇化率达到58.52%,未来更多农村居民就近城镇化落户将带动新的医疗需求。有研究通过对比城乡不同类别疾病的患病率差异,发现循环系统疾病、内分泌疾病(糖尿病)、恶性肿瘤等前述老龄化相关度较高的疾病在城市的发病率高于农村。农村人均医疗费用正逐步上升,城市化进程也将拉动医药卫生需求。

同时,2017年,我国开始推行“两票制”。“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

传统的医药销售模式令营收增长“承压”,医药商业巨头们开始谋求转型。“两票制”的推广,抑制了以“医药代表”为销售渠道的既有销售网络,医药企业开始在一些新的销售领域“动脑筋”:拓展销售业务类型、进一步下沉渠道,强化药品零售服务,成为几大医药批发企业尝试的新策略。

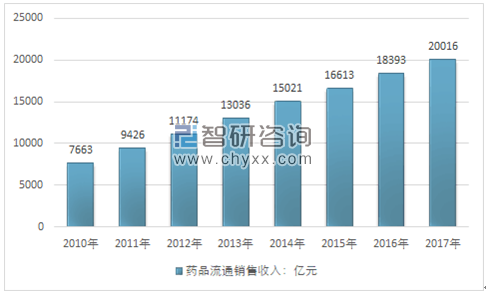

(二)医药流通业发展规模

智研咨询发布的《2019-2025年中国医药商业行业投资分析与投资决策咨询报告》显示,2017年,全国药品流通市场销售规模稳步增长,增速略有回落。统计显示,全国七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8. 4%,增速同比下降2. 0个百分点。其中,药品零售市场4003亿元,扣除不可比因素同比增长9. 0%,增速同比下降0. 5个百分点。

2010-2017年中国药品流通销售收入

资料来源:商务部

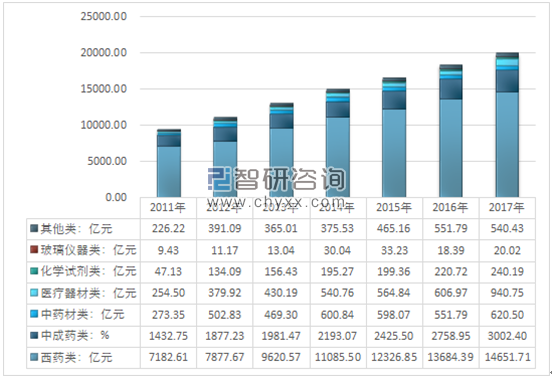

2011-2017年中国七大类医药商品市场规模

资料来源:商务部

医药商业处于行业集中度快速提升时期。医药流通的批发端受益于两票制,高值耗材、IVD 等专科经销商也在通过打包等方式快速淘汰及并购小型企业,零售市场连锁化率也在提高,因此营收增长高于行业增速。整体法与算术平均法得到的行业增速、费用率等略有差异,主要是由于批发企业的体量巨大,拉低了整体法的利润率和费用率。

2017年,前100位药品批发企业主营业务收入同比增长8.4%,增速下降5.6个百分点。其中,4家全国龙头企业主营业务收入同比增长9.3%,增速下降2.9个百分点;30家区域龙头企业主营业务收入同比增长8.3%,增速下降9.8个百分点。

从市场占有率看,药品批发企业集中度略有下降。2017年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的70.7%,同比下降0.2个百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的37.6%,同比上升0.2个百分点;30家区域龙头企业主营业务收入占同期全国医药市场总规模的24.5%,同比下降0.1个百分点;排序最后一位的企业主营业务收入由2016年的12.4亿元增长到2017年的13.6亿元。

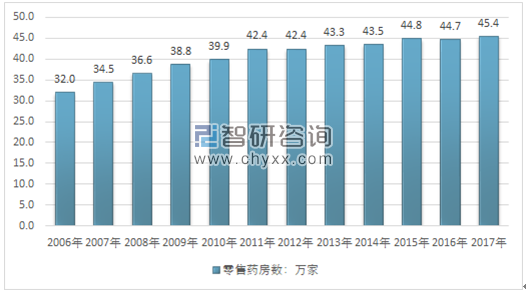

根据商务部统计数据:2017年末我国药品零售连锁企业数为5409家,下辖门店229224家,零售单体药店数量为224514家,零售药店门店总数为453738家。

2006-2017年我国零售药店数量增长情况

资料来源:商务部

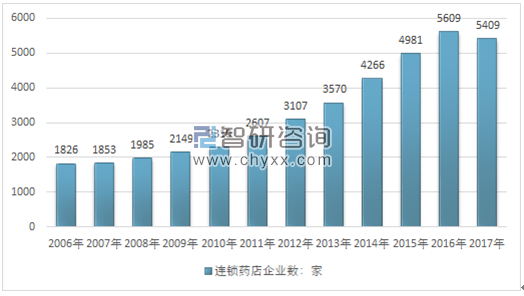

2016年我国连锁药店企业数量为5609家,2017年我国连锁药店企业数下滑至5409家。

2006-2017年我国连锁药店企业数量增长情况

资料来源:商务部

连锁药店分布呈现出地区不均衡的态势,覆盖率和连锁率都有差异。

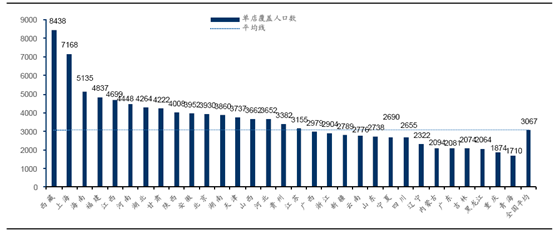

1)从零售药店平均每店覆盖人数看,东北、华东和华南趋于饱和,华北、西北、华中地区药店数目不够饱和。青海、重庆、黑龙江、吉林、广东、内蒙古、辽宁等省份平均每店服务人数低于全国平均水平,表明这些区域的药店数量相对饱和;而在西藏、上海、海南、福建、江西、湖北、甘肃、陕西的平均每店服务人数较高,还有很大发展空间。

2017年3月各省市药店平均覆盖人数

资料来源:CFDA

2) 从连锁率看,西南区的连锁率虚高,西北区的连锁率最低,其他地区与全国的连锁率大致相同。连锁率超过80%的主要是重庆市、上海市和四川省。青海和广西也较高。上海市有较为强势的本土连锁企业,直营力较强,市场集中度高。但值得注意的是川渝地区虽然连锁率高,但主要以加盟店为主(如桐君阁),大部分连锁下辖的直营药店数较少,而加盟店一般只带来加盟费和供应链管理收益,与真正的直营连锁药店的控制力不同。

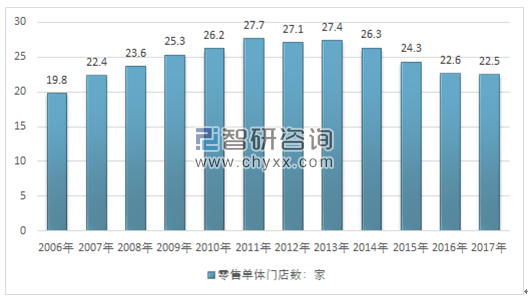

2016年我国单体药店数量为22.6万家,2017年我国单体药店数量为22.5万家。

2006-2017年我国单体药店数量增长情况

资料来源:商务部

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)