2018年是我国农业供给侧结构性改革的第3年,受蔬菜比较效益较高等因素的影响,在种植业结构调整、产业扶贫攻坚战略中,蔬菜产业已经成为农业农村发展的重要选择之一。

一、中国蔬菜播种面积

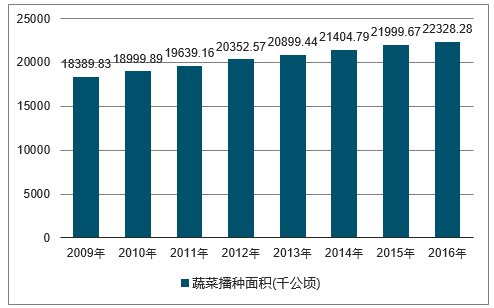

2016年中国蔬菜种植面积为22328.28千公顷。2016年华东地区蔬菜种植面积为633.50万公顷;华中地区种植面积为444.08万公顷;西南地区种植面积为424.00万公顷;华南地区种植面积为295.23万公顷。

2009-2016年中国蔬菜播种面积走势图

数据来源:国家统计局,智研咨询整理

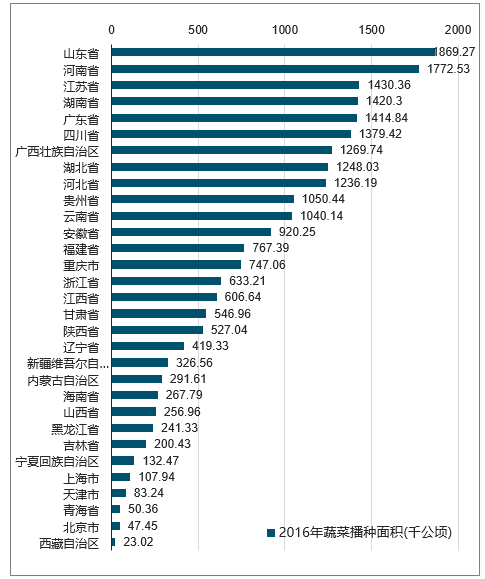

2016年分省蔬菜播种面积对比图

数据来源:国家统计局,智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国蔬菜市场深度评估及投资战略咨询报告》

二、中国蔬菜产量分析

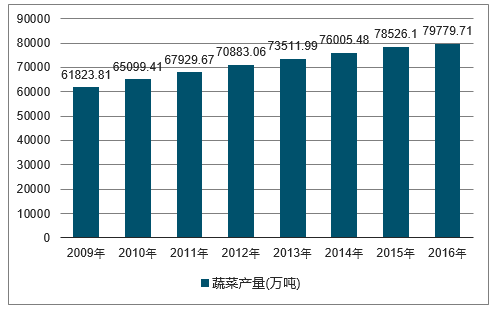

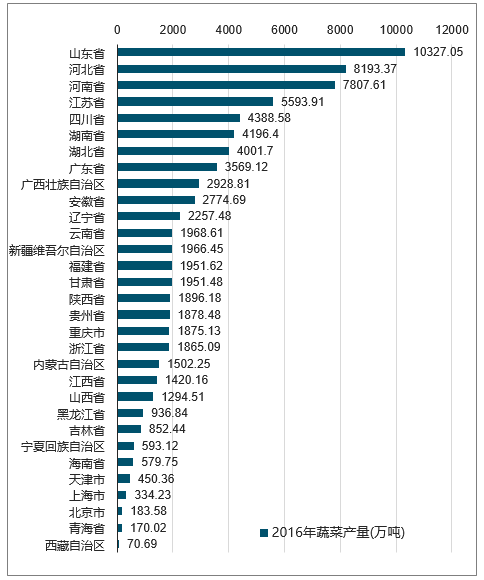

2016年中国蔬菜产量为79779.71万吨,其中山东省蔬菜产量位居榜首,为10327.05万吨,其次为河北省,产量为8193.37万吨,其后为河南省,产量为7807.61万吨。

2009-2016年中国蔬菜产量情况分析

数据来源:国家统计局,智研咨询整理

2016年分省蔬菜比重面积对比图

数据来源:国家统计局,智研咨询整理

三、蔬菜价格走势分析

2017年,全国蔬菜价格总体稳中偏弱,整体低于2016年同期水平。1~11月,农业部重点监测的28种蔬菜平均批发价格为3.74元•/kg,与2016年同期相比下跌9.60%。

2012~2017年28种蔬菜平均批发价格走势

资料来源:中国蔬菜

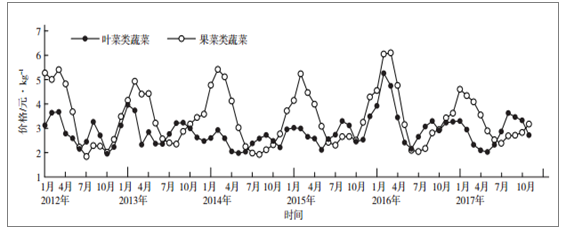

2017年初,受阶段性供大于求的影响,叶菜类蔬菜价格“应涨未涨”,特别是2月重点监测的8种叶菜类蔬菜(菠菜、大白菜、甘蓝、小油菜、生菜、芹菜、大葱和韭菜)平均批发价为2.94元•/kg,环比下跌10.7%,同比大幅下跌44.2%;之后连续下跌至5月的最低点2.02元•/kg,累计跌幅38.6%,同比下跌15.3%;入夏后,持续降雨使得以叶菜类蔬菜为主的南方产区蔬菜生产受到一定影响,加上北方天气炎热,市场供给逐步趋紧,菜价持续上涨,8月涨至3.62元•/kg,同比上涨18.2%;9月起逐月回落,11月跌至2.71元•/kg,同比下跌15.86%。

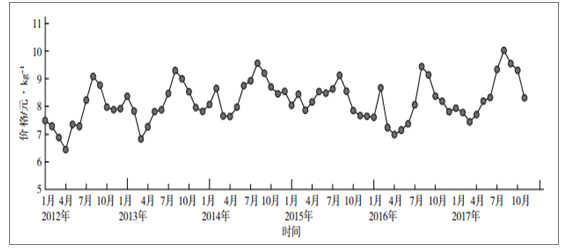

2017年1~11月果菜类蔬菜(冬瓜、菜豆、黄瓜、南瓜、茄子、青椒、番茄和西葫芦)价格总体低位震荡徘徊,平均批发价为3.25元•/kg,同比下跌10.82%。2017年1~11月,食用菌类(平菇和香菇)价格整体保持高位运行,月平均批发价为8.55元•/kg,同比上涨6.42%。

2012~2017年叶菜类蔬菜和果菜类蔬菜平均批发价格走势

资料来源:中国蔬菜

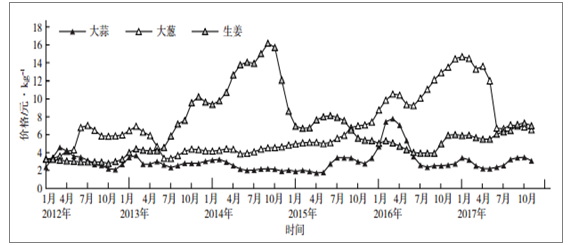

2012~2017年大蒜、大葱和生姜平均批发价格走势

资料来源:中国蔬菜

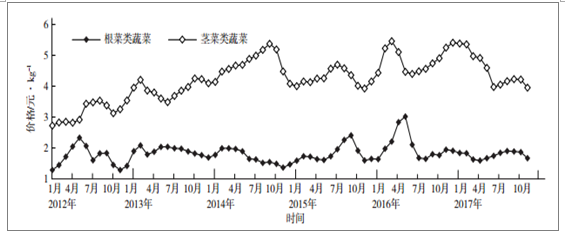

2017年,根菜类蔬菜(白萝卜和胡萝卜)价格未出现大幅波动情况,相对平稳,1~11月平均批发价为1.76元•/kg,同比下跌14.07%。

2012~2017年根菜类蔬菜和茎菜类蔬菜平均批发价格走势

资料来源:中国蔬菜

2012~2017年食用菌类平均批发价格走势

资料来源:中国蔬菜

四、中国蔬菜进出口分析

我国是世界上的蔬菜出口大国。2010-2017年我国蔬菜进口额和出口额整体上均呈增长趋势,且持续实现贸易顺差。2017年我国出口蔬菜1094.77万吨,比2016年增加8.3万吨,出口金额达155.2亿美元,较上年增长5.2%;进口蔬菜24.66万吨,比2016年减少1.4万吨,进口额为5.5亿美元,较上年增加3.5%。2017年蔬菜产业实现贸易顺差149.7亿美元,较上年增长5.5%。2010年以来,除了2012年,我国蔬菜进出口贸易顺差均逐年增长。2018年第一季度,我国蔬菜出口额为34.7亿美元,进口额为1.6亿美元,实现贸易顺差33.1亿美元。

2010-2017年我国蔬菜进出口额情况分析

数据来源:公开资料,智研咨询整理

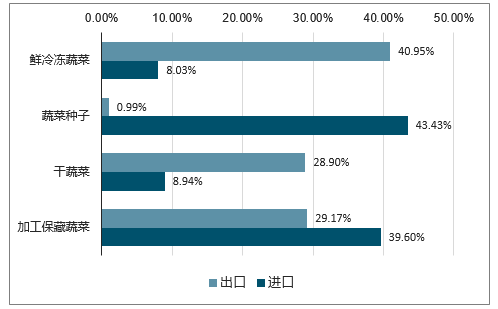

从产品结构来看,耐储藏和运输的鲜冷及初加工蔬菜仍是重要出口品类,2017年出口额冷冻蔬菜占40.95%,加工保藏蔬菜占29.2%,干蔬菜占28.9%,蔬菜种子0.99%。蔬菜种子和加工保藏蔬菜则是我国蔬菜重要的进口品类,主要作为国内蔬菜品类的调剂。2017年进口额蔬菜种子占43.43%,加工保藏蔬菜占39.6%,干蔬菜占8.94%,鲜冷冻蔬菜占8.03%。

2017年蔬菜进出口产品结构分析

数据来源:公开资料,智研咨询整理

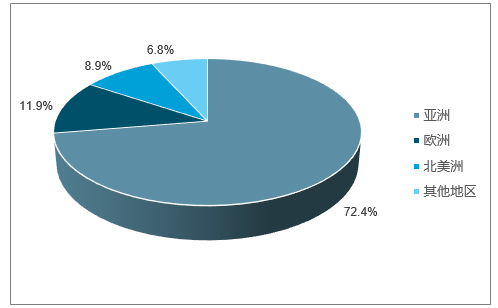

从出口地区看,亚洲、欧洲和北美洲是我国蔬菜主要出口地区,2017年出口额占比分别为72.4%、11.9%、8.9%。其中日本和越南是第一、第二位的蔬菜出口市场,约占中国蔬菜出口总额的14.3%和12.9%。

2017年蔬菜出口地区概况

数据来源:公开资料,智研咨询整理

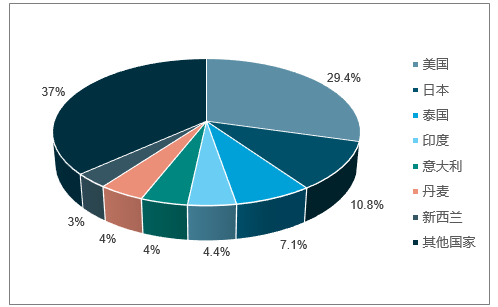

从进口国家来看,美国是我国进口蔬菜的主要来源国,2017年进口额占比为29.4%。随着"一带一路"倡议的提出,中国与世界的联系更加多元化,进口来源集中度不断缩小,美国的进口额占比较2016年的47%下降了17.6个百分点。其次是日本,进口额占比为10.8%,泰国的为7.1%,印度、意大利、丹麦、新西兰进口额占比分别为4.4%、4.3%、4.2%、3.2%。2017年我国蔬菜进口额超过1.5%的国家个数从6个上升至17个,进口来源区域不断集中。

2017年蔬菜进口地区概况

数据来源:公开资料,智研咨询整理

五、蔬菜冷链物流存在的问题

蔬菜属于生鲜农产品,是居民消费的重要组成部分,在居民膳食结构中占据重要地位.随着经济的发展和人民生活水平的提高,我国居民对蔬菜的需求也随之发生了深刻的变化,消费者不再是仅仅追求解决温饱问题,而是更加关注蔬菜的多样性、安全性、新鲜度和营养价值,所以保证蔬菜质量现已成为人们关注的焦点问题.然而蔬菜属于生鲜农产品,具有其自身的特性,如存放时间短,运输过程中容易腐烂,如果处理不当很容易导致蔬菜损坏变质,致使其营养价值下降,影响在市场的销售.冷链物流是保障蔬菜质量的重要手段,当前蔬菜冷链物流已经不足以满足消费者更高的需求,对冷链物流服务的新需求,使得蔬菜冷链物流面临着转型和升级。

伴随着蔬菜市场庞大的需求量和消费偏好的转变,如今我国蔬菜冷链物流暴露出了诸多矛盾,主要表现在如下几个方面:

1、冷链服务水平与消费者对高品质蔬菜需求的矛盾

近年来,蔬菜的品质安全已成为消费者日益关注的重点,蔬菜冷链物流在保障蔬菜品质方面发挥着重要作用,这就对当前我国的蔬菜冷链物流服务水平提出了更高的要求.但是当前我国物流行业缺乏对蔬菜运输、包装、保鲜等明确的标准,保鲜技术缺乏创新,冷链企业经营理理念尚不健全,缺乏先进的物流设备和技术支撑,导致蔬菜在整个冷链物流过程中损耗严重,无法满足客户的要求。

2、冷链设施区域布局失衡我国蔬菜生

产区域分散、季节性明显,各地区的冷链基础设施设备是保证蔬菜跨区域运输的基础,当前我国冷链基础设施设备建设区域分布不均、农产品批发市场和区域性的农产品配送中心关键物流节点缺少冷冻冷藏设备、跨省全程冷链配送设备偏少.以冷库分布为例,我国冷库主要集中在华东地区,约占全国冷库量的1\4,华中、华北两地的冷库量相差不大,西北和东北地区的冷库数量相对较低.而我国西北和东北地区就产量而言,但现有的冷库数量和冷藏车数量不能满足该地区的需求。

3、蔬菜物流流通环节多且缺乏有效顺畅的衔接

蔬菜冷链环节包括从农户采摘后的生鲜蔬菜预冷、低温贮藏、包装运输至各大蔬菜批发市场再到各蔬菜分销商最后到消费者手中的全过程.首先,蔬菜流通的整个环节经常出现冷链中断现象,冷链系统组织协调性差,缺乏统一规划和有机结合,上下游整合不到位,缺乏完善的流通标准,未能形成一个完整通畅的流通网络;其次,整个物流过程缺乏完整的冷链,我国大部分蔬菜产品仍在常温下流通,并非全程冷链,而发达国家部分冷链流通率已实现100%,蔬菜冷链流通率也达到了95%以上.复杂的流通环节不仅影响了蔬菜流通过程的损耗,而且增加蔬菜的运输成本,据统计我国蔬菜的流通成本占总成本的50%以上。

4、冷链物流缺少配套产业政策及标准体系建设

农产品冷链物流标准建设不仅影响着冷链物流企业的运作效率,尤其是影响到蔬菜的质量安全,影响消费者的身体健康.但目前我国冷链物流相关行业各自形成一套标准,致使现有的冷链物流标准形式多样,更新不及时无法响应新的市场变化,在多方面存在着诸多差异与缺陷,物流标准化滞后严重制约了规范冷链物流的形成和发展。

六、我国蔬菜需求侧下的冷链物流转型与升级

1、全面应用物联网技术保障和监管蔬菜质量安全

随着物联网技术在智慧城市、流通加工等方面的成功应用,使得物联网技术初步具备了全面应用于农产品冷链物流的前提条件,在冷链物流全程实现实时监控,使农户、生产商、批发商、零售商实现数据互享,提升蔬菜交易功能[11].要想实现物联网技术在整个链条中的集成运用,而不是单单在某个环节的运用,首先,应着手建立一个完整的基于物联网技术的冷链物流体系,该体系架构既可以指导冷链相关企业进行仓储管理、运输调度、监控和预警,又可以帮助政府监管部门对整个物流过程的监管控制,也可以帮助消费者追查到产品的安全信息等;其次,物联网技术的应用推广需要政策支持,降低物联网技术应用的门槛,通过增加财政支持,鼓励基于物联网的冷链物流体系建设,建立生鲜农产品冷链物流信息平台;最后,政府应联合冷链物流的相关专家学者及单位建立冷链物流物联网标准体系,用以指导物联网在冷链物流中的正确规范使用。

2、冷链物流与中央厨房的跨界融合

随着我国蔬菜半成品加工数量的增加,可以看出餐厅、饭店及个体消费者更加关注生活的便利性,半成品蔬菜越来越受消费者的青睐,中央厨房满足了消费者的这一消费趋势.中央厨房通过集中规模性的采购、集约生产实现了产出的规模效益,相比餐饮行业传统的购置方式减少了中间环节,降低了成本.因此,促进冷链物流和中央厨房的跨界融合,为终端消费的企事业单位食堂、学校食堂、商超、连锁餐饮及家庭消费提供定制化服务,借助于“互联网+中央厨房”的理念,建立O2O电商模式,通过联采共配与强大的金融平台,为上述目标客户在蔬菜半成品、成品及净菜等产品系列,提供安全、快捷、高效及便利的服务,拉伸蔬菜产品的产业链条,建立全新的蔬菜冷链物流商业模式,以适应目标市场的消费升级及有效需求。

3、拓展蔬菜产品“农超对接”的内涵与边界

蔬菜产品“农超对接”直接从产地运到直销点,市场需要什么,农民就生产什么,避免了农户盲目生产.推行这一模式,需要政府相关部门引导大型连锁超市、农户、农民专业合作社、蔬菜流通企业共同建设农产品直接采购基地,加大物流设施投入,建立安全可靠的信息共享系统,大幅度减少农产品流通环节,建立新型的农产品供应链,在现有的配送中心增加生鲜农产品配送功能,在现有的冷库中增加农产品储藏区,切实减少蔬菜等农产品流通环节,为消费者提供更为新鲜的蔬菜。

4、完善蔬菜保鲜物流体系

蔬菜保鲜是成功的物流运输的重要保障因素,当前我国农产品冷链保鲜体系尚不健全,我国应重视提高农产品的贮藏设施、运输冷藏设施投入,加大保鲜包装材料的开发水平,对现有的批发市场进行改造升级,加强市场流通体系软件和硬件设施的投入建设;对不同特征、不同种类的蔬菜分类储藏、包装、保鲜,建立完善的蔬菜保鲜标准;加大保鲜包装方面投入,特别是一些基础性、公益性的农产品保鲜技术研究,使更加环保、节能、健康的包装材料早日问世;政府应加强对农产品保鲜材料研发的扶持,培养保鲜包装、材料加工方面的优秀人才。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国蔬菜行业竞争现状及市场前景趋势报告

《2023-2029年中国蔬菜行业竞争现状及市场前景趋势报告》共十二章,包含2018-2022年中国蔬菜行业贸易情况分析,2018-2022年中国蔬菜主要省份市场发展分析,中国蔬菜产业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询