一、“公转铁”货运成本情况、运价对比分析

1、“公转铁”货运成本情况

2018年9月底前,山东、长三角地区沿海港口煤炭集疏港运输全部改由铁路,2019年底前,京津冀及周边、长三角地区沿海港口的矿石、钢铁、焦炭等大宗货物全部改由铁路运输,禁止汽运集疏港。

目前计划是,至2020年,京津冀及周边地区“公转铁”货运量增长20%左右。也就是要从现在的不到8亿吨逐步提高10亿吨左右。

“公转铁”政策构成本轮铁路货运发展的顶层逻辑上——从中央到部委多层面的高度重视以及改革与环保带来的政策合力来看, 此次运输结构调整的实施效果有望超出市场预期 。

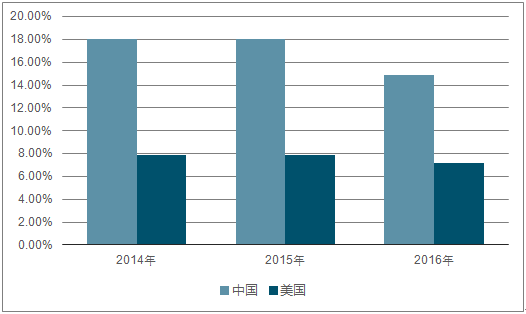

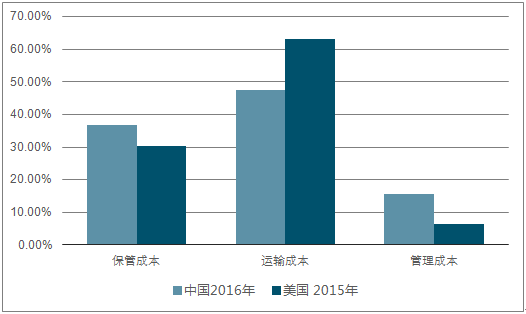

我国2016年物流成本占GDP比重达14.9%, 明显高于美国7.2%的水平。 其中,运输费用均为中美两国物流成本的最大组成部分,我国2016年运输费用占物流成本的比重约为47.6%,而美国2015年该比重约为63.2%。

中国物流成本GDP比重高于美国

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国交通运输行业市场供需预测及投资战略研究报告》

物流成本分项:运输费用占比最高

资料来源:公开资料整理

针对工业、燃煤、机动车三大污染源,蓝天保卫战从此前的秋冬季、采暖期区域联防联控,扩大至产业结构、能源结构、运输结构的调整优化。

从能耗对比看,铁路货运总耗和单耗均远低于公路货运。由于动力技术发展,公铁的单位耗能都处于下降状态,但铁路单耗仅为公路货运单耗的20%~25%,总耗仅为公路的13%~18%,铁路能耗优势明显。

公铁单耗比较(吨标准煤/百万换算吨公里)

资料来源:公开资料整理

公铁货运总耗比较(万吨折算标准煤)

资料来源:公开资料整理

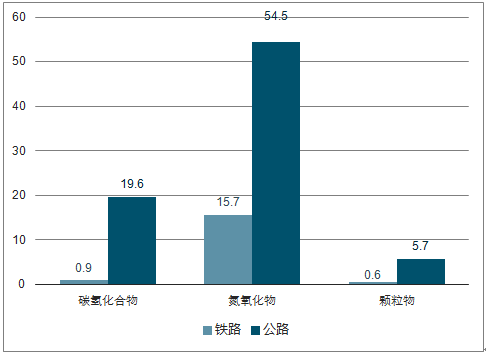

从排放对比看,铁路货运排放量亦远低于公路货运。

铁路货运单位排放远低于公路货运(万吨)

资料来源:公开资料整理

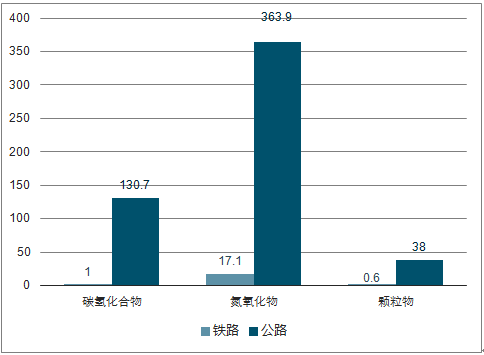

铁路货运总排放远低于公路货运(万吨)

资料来源:公开资料整理

2、我国铁路货运与公路的比价

中国东、中和西部地形差异较大, 但公路与铁路的比价关系基本稳定,东部为4.5 : 1,中、西部均为5 : 1。 预计未来随着油价上涨、铁路换装/接驳成本下降,铁路货运比价优势有望得到进一步巩固

中国铁路运价远低于公路运价(元/吨公里)

资料来源:公开资料整理

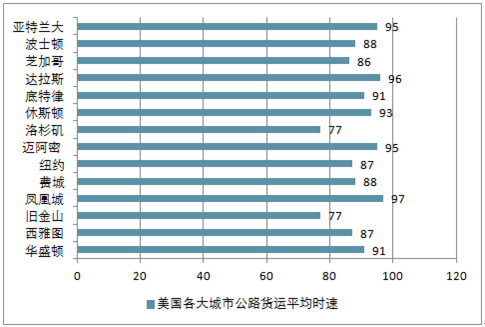

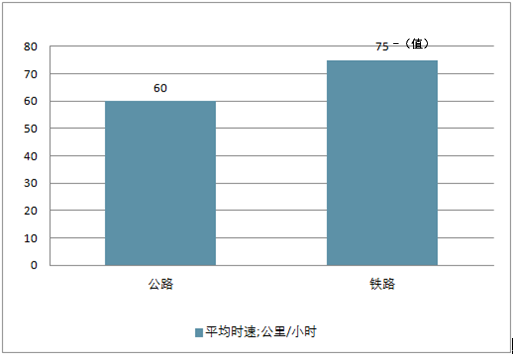

公铁货运时效对比: 美国铁路货运速度远不如公路货运,中国铁路货运时速优于公路货运 。

美国各大城市公路货运平均时速

资料来源:公开资料整理

美国七大铁路公司货列平均时速

资料来源:公开资料整理

中国铁路货运平均时速高于公路货运

资料来源:公开资料整理

2017年,原环保部开始强力推动「公转铁」。4月,天津港禁止汽运煤集港;9月底,环渤海港口禁收汽运煤集港,煤炭运输由汽车运输开始向铁路运输集中,铁路货运量取得立竿见影效果。2017年国家铁路货物发送量达29.18亿吨,较上年增长10.1%,不仅是6年来首次取得增长,更超额完成年运输量27.5亿吨的目标,取得货运量翻身仗的胜利。无疑,公转铁的最大赢家属于中铁总。

2018年1—4月,国家铁路货物发送量完成10.2亿吨,较去年同期9.63亿吨同比增长5.59%。4月,国家铁路货物发送量完成2.42亿吨,同比增加387万吨;日均装车13.23万车,同比增加2961车。按照2018年铁总的货运工作目标30.2亿吨计算,一季度已经完成全年计划的33.77%。而5月份全国货运总发送量33884万吨,同比增长11.8%,创今年以来新高。5月份全国货运总周转量为2409亿吨公里,同比增长10.9%。

二、我国铁路建设规模不断扩大

1、铁路建设规模

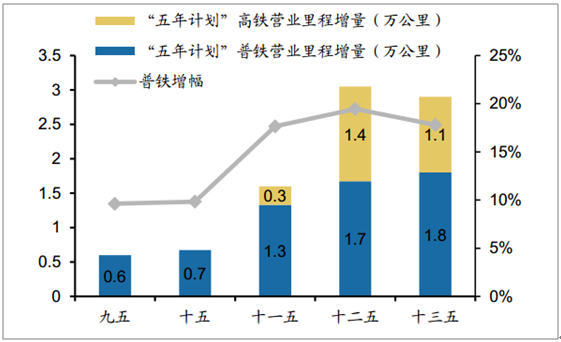

“十一五”(2006-2010)以来我国铁路建设保持快速增长,增量规模不断扩大。 截至2017年底,全国铁路营业里程达12.7万公里,其中普铁10.2万公里,高铁2.5万公里。 预计随着铁路建设持续快速推进,集疏运覆盖不断优化,货运运能将迎加速释放 。

根据《中长期铁路网规划(2016年版)》及《铁路“十三五”发展规划》,我国远期铁路网规模规划为20万公里,计划于2020年底达到15万公里,其中普铁12万公里,高铁3万公里。即到2020年,普铁里程将增加1.8万公里,其中干线1.5万公里,支线3千公里,新增规模进一步攀升,铁路建设维持高额投入。

“十三五” 期间我国铁路建设保持快速推进

资料来源:公开资料整理

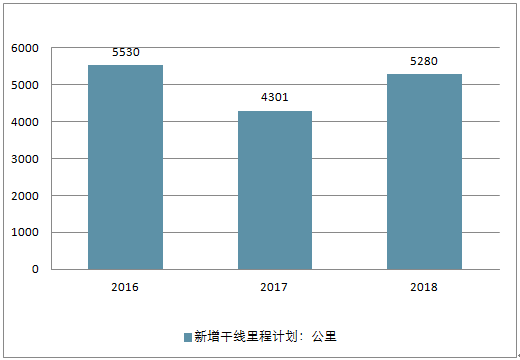

2016-2018年铁路干线建设保持快速推进

资料来源:公开资料整理

随着瓶颈路段得到改善,集装箱、快捷、重载等运输网络得到强化, 路网贯通的网络效应将进一步盘活路网资源,实现运能加速释放 。

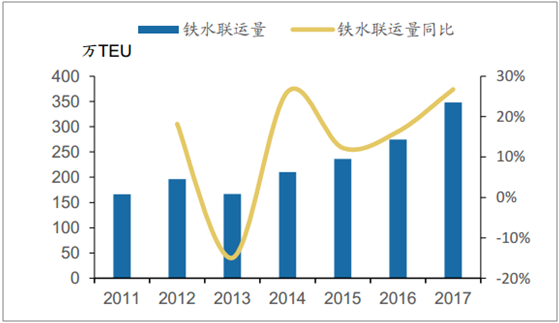

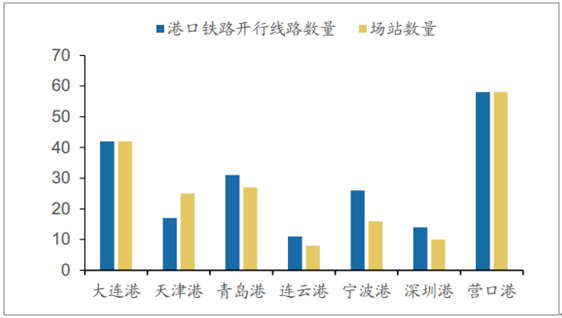

目前七个主要港口铁路建设已经初成规模,铁水联运量也在逐年稳步上升, 2017年已达348.0万TEU。 我国铁水联运港口集中度较高,七个主要港口运量加总占比约占全国90%,而发展较好的营口港在2016年开通的港口铁路线路和场站均已达到58个, 随着《“十三五”铁路集装箱多式联运发展规划》 规划的13个主要港口19条集疏港铁路逐渐落实,未来铁水联运能力将进一步上升

铁水联运量逐年上升

资料来源:公开资料整理

七个主要港口铁水联运基础设施

资料来源:公开资料整理

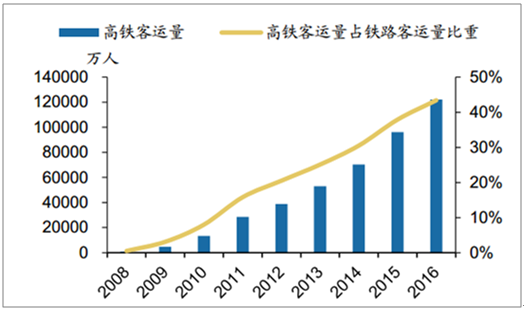

根据《中长期铁路网规划(2008年调整)》,我国2020年要实现主要繁忙干线客货分线。目前高铁正逐步承担客运分流的重任,到2016年高铁客运量占比已达到43.4%, 如果以动车组的口径衡量, 2017年动车组发送17.13亿人,占比达到了56.4%。

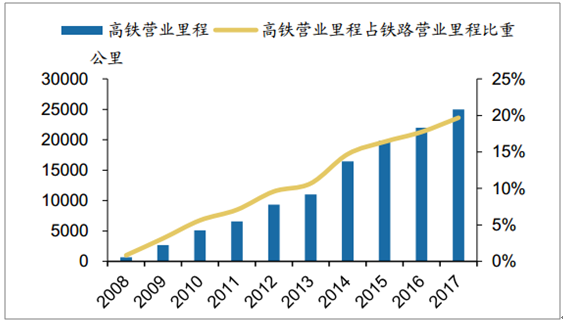

2017年,高铁营业里程达到了2.5万公里,占比提升至19.7%。根据《中长期铁路网规划(2016年版) 》 的规划,到2020年,中国高铁规模达到3万公里,覆盖80%以上的大城市, 未来铁路运能上限将进一步打开。

高铁客运量占比逐年攀升

资料来源:公开资料整理

高铁营业里程占铁路营业里程比接近20%

资料来源:公开资料整理

2、物流配套设施发展

2015年以来,铁路部门启动大规模铁路基础设施扩能工程, 预计十三五期间将继续推进铁路物流基地、集装箱中心站及末端配送服务设施的建设,并实施一批枢纽联络线、疏解线等工程,从而扩大货物集散服务网络提升铁路枢纽衔接配套水平。

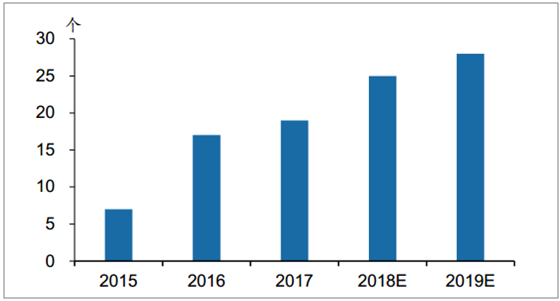

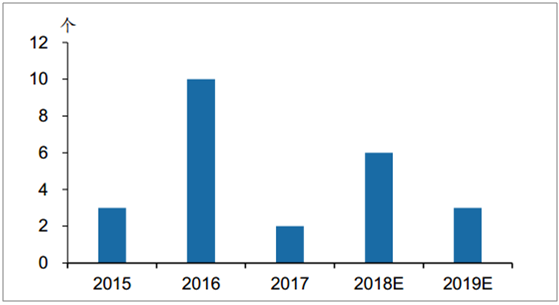

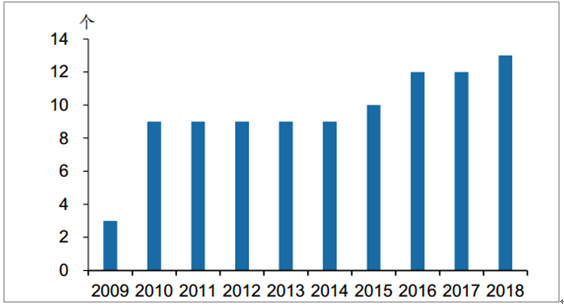

2017年我国一级铁路物流基地建成数量为19个,已超过规划数量33个的一半,未来将继续推进建设投放。

一级铁路物流基地保有量逐年增加

资料来源:公开资料整理

建成一级铁路物流基地增量

资料来源:公开资料整理

2016年后新建的铁路集装箱中心远期预期到发量均在每年1000万吨以上,其中广州更是达到了2590万吨, 推测其余未建成的4个集装箱中心远期预计到发量也在1000万吨以上,北京与上海可能对标广州超过2000万吨,故预计未来新一批集装箱中心将有效提升铁路运输效率,助力运能释放。

铁路集装箱中心数量

资料来源:公开资料整理

新建铁路集装箱中心近远期预计到发量

资料来源:公开资料整理

2013年开始,全路集装箱办理站数量恢复增长,其中2013、 2014年分别增加42、17个。 2015年集装箱办理站数量开始加速增长,当年增量达到了187个。

随着铁路集装箱运输基础设施的不断完善,铁路集装箱运能得到持续提升,近三年发送量增速均在30%以上,集装箱化率从2013年的2.2%上升至2017年的7.0% 。

三、“公转铁”也是行业发展的长期趋势

通过国际对比可以发现,美国和中国具有国土广阔、资源分布不均匀的相同特点,而美国铁路货运在运输结构中发挥的作用明显高于中国。 从成本对比看,两国铁路相比公路运价均具有显著的比价优势;从时效对比看,我国铁路货运在运输时速方面表现更佳;从货运密度看,我国铁路运能仍相对紧张,未来存在改善空间。

因此,可以推断,未来在产能逐步释放的情况下,国内铁路货运或将迎来广阔成长空间

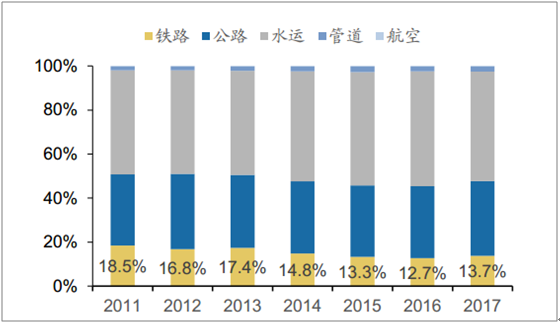

对标美国, 当前中国铁路货运周转量占比明显偏低。我国铁路货运周转量占比从2011年的18.5%单边下滑至2016年的12.7%,直到2017年才回升至13.7%(国家统计局数据) 。而美国铁路货运周转量占比相对稳定, 2012年-2015年(近两年未公开)维持在33%~35%的区间

中国铁路货运周转量占比持续下降

资料来源:公开资料整理

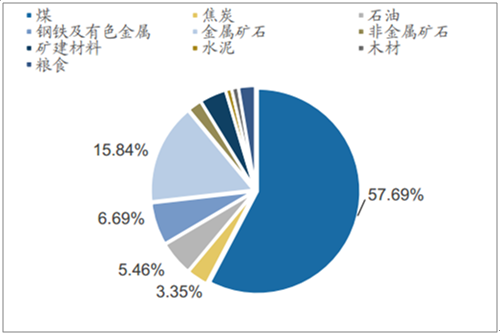

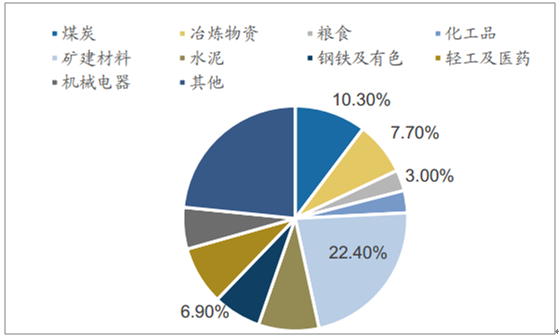

我国铁路货运基本服务于基础工业,特别是电力与钢铁行业,煤炭、焦炭、 金属矿石、钢铁及有色金属几种货品的运量占比合计达到83.57%,其余占比超过4%的产品还有石油和矿建材料,同样为工业原材料。

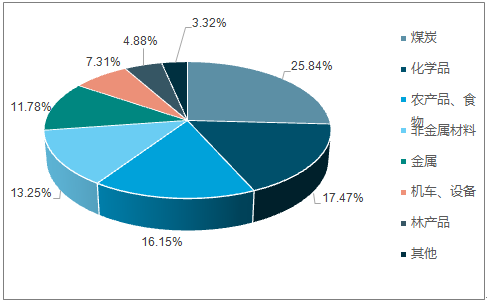

美国铁路货运品类中占比最高的同样是煤炭,比例为25.84%。此外,化学品、农产品、非金属材料、金属货运量占比均超过10%。

中国铁路货运品类结构图

资料来源:公开资料整理

美国铁路货运品类结构图

资料来源:公开资料整理

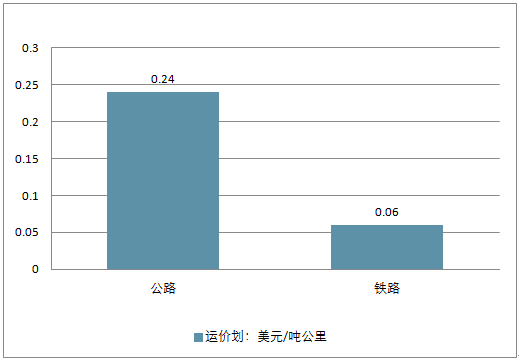

公铁货运单价对比 美国公路货物运输的吨公里单价为0.243美元,而铁路货运单价仅为0.058美元,二者比价约为4.2 : 1。

美国铁路运价远低于公路运价

资料来源:公开资料整理

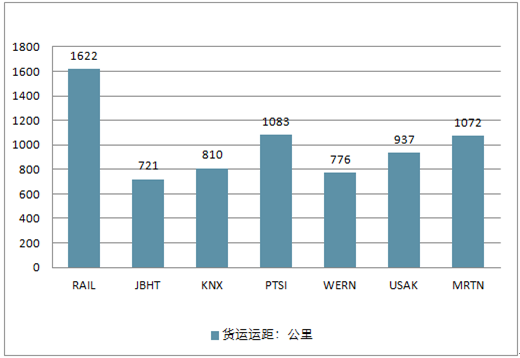

美国铁路货运运距高于各大公路货运公司运距

资料来源:公开资料整理

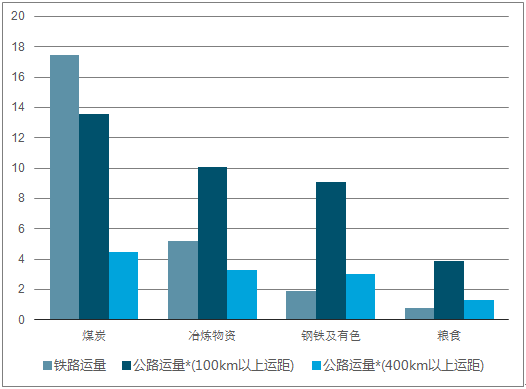

2016年公路货运量为334.1亿吨,远高于铁路运量33.3亿吨。我国公路运输量结构较为分散。 根据中铁总目标,到2020年全国铁路货运量将47.9亿吨,较2017年增长30%,大宗货物运量占铁路货运总量的比例稳定保持在90%以上。其中,全国铁路煤炭运量达到28.1亿吨,较2017年增运6.5亿吨。全国铁路疏港的矿石运量达到6.5亿吨,较2017年增运4亿吨。

公路货运以矿建材料、煤炭、钢铁为主

资料来源:公开资料整理

2016年公路、铁路主要货种运量对比

资料来源:公开资料整理

改革开放以来,我国各种运输方式快速发展,服务能力大幅提升,货运总量、港口货物吞吐量及集装箱吞吐量、快递业务量多年位居世界首位,有力支撑了经济和社会发展。2017年,全社会货运量达472.4亿吨(其中,公路、水路、铁路货运量占比分别为78%、14.1%、7.8%),货物周转量达19.3万亿吨公里(其中,公路、水路、铁路货物周转量占比分别为48.6%、31.7%、19.6%),全国港口完成货物吞吐量140亿吨、集装箱吞吐量2.4亿标准箱,快递业务量超过400亿件。

运输结构呈现不同特征。京津冀及周边地区产业以重化工为主,货运强度较高,煤炭、矿石、建材等大宗货物公路中短距离运输需求较旺盛,公路在全社会货运量中占比超过80%。长三角地区水运资源丰富,水运在货物运输中发挥着重要作用,大宗货物公路运输需求相对较低,电子产品、小商品等运输需求较高,公路在全社会货运量中占比约为50%。汾渭平原是我国煤炭主产区,煤炭长距离运输以铁路为主,公路在全社会货运量中占比约为60%。

交通运输部副部长刘小明表示,交通运输部将以京津冀及周边地区、长三角地区、汾渭平原为主战场,以推进大宗货物运输“公转铁、公转水”为主攻方向,实现全国铁路货运量较2017年增加11亿吨(增长30%)、水路货运量较2017年增加5亿吨(增长7.5%)、沿海港口大宗货物公路运输量减少4.4亿吨的目标。

交通运输部将从今年起在全国范围实施6大行动:

一是铁路运能提升行动。加快干线铁路建设和改造,提高既有铁路综合利用效率,加快铁路专用线建设,力争到2020年大宗货物年货运量在150万吨以上的工矿企业和新建物流园区接入比例达到80%以上。加快铁路市场化改革,建立灵活的运价调整机制,规范铁路专用线收费,推动铁路运输企业与大客户签订运量互保协议。

二是水运系统升级行动。加快完善内河水运网络,增强长江干线航运能力,大力推进集疏港铁路建设,2020年沿海重要港区铁路进港率达60%以上。推动大宗物资集疏港运输向铁路和水路转移,在环渤海、山东、长三角地区,2018年底前,沿海主要港口、唐山港、黄骅港的煤炭集港改由铁路或水路运输;2020年采暖季前,沿海主要港口、唐山港、黄骅港的矿石、焦炭等大宗货物原则上主要改由铁路或水路运输。

三是公路货运治理行动。深化公路货运车辆超限超载治理,优化主要物流通道超限检测站布局,大力推进货运车型标准化,加快淘汰更新老旧货车,实施机动车排放检测与维护制度。深化“互联网+货运”,推动道路货运行业创新发展和转型升级。

四是多式联运提速行动。加快多式联运枢纽建设,完善节点设施布局;推动联运装备改造升级,促进集装化、厢式化和标准化应用。推进集装箱铁水联运发展,鼓励铁路运输企业增加集装箱保有量,提高集装箱在铁路货运中的使用水平,提高沿海港口集装箱铁路集疏港比例。推进多式联运示范工程向更高质量、更深层次发展。开展商品车滚装运输、全程冷链运输、电商快递班列等多式联运试点。

五是信息资源整合行动。推进铁路货物在途、到达以及港口装卸、船舶进出港等信息共享,2019年底前,规模以上港口与辖区铁路企业之间全面实现联运信息无障碍交换。着力打通各类信息孤岛,推动政府资源信息开放,加快建设多式联运公共信息平台。

六是城市绿色配送行动。推进城市绿色货运配送示范工程建设和城市生产生活物资公铁联运。制定新能源车辆便利通行等政策,加大新能源配送车辆推广应用力度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国货运行业发展模式分析及投资潜力研究报告

《2022-2028年中国货运行业发展模式分析及投资潜力研究报告》共九章,包含货运行业企业经营情况与商业模式分析,2022-2028年中国货运行业发展前景预测分析,2022-2028年中国货运行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询