一、2017年中国动画行业发展

我国的动漫产业将至少拥有1000亿的市场发展空间, 动漫行业也被公认为21世纪最具发展潜力的行业。2016年中国动漫产业维持上升态势,产业规模继续大幅提升,总产值达到1497.70亿元,同比增加283亿元,同比增幅为23.3%,相比2015年增速提高5.4个百分点。这是中国动漫产业自2013年启动转型升级以来取得的最高增速。动漫产业通过淘汰落后产能、注重核心创意、提升产品质量、创新商业模式等手段达到了提质增效的目的,形成了漫画出版、影视动画、网络动漫等内容产品和动漫衍生品、动漫主题公园、动漫授权等增值业务相互融合、相互促进、协同发展的良好局面。

2012年我国动画动画总产值从760亿元增长至2017年1572亿元,年均复合增长率为15.6%。

2012-2017年中国动画行业总产值及同比增速走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国动画片产业深度调研及未来发展趋势报告》

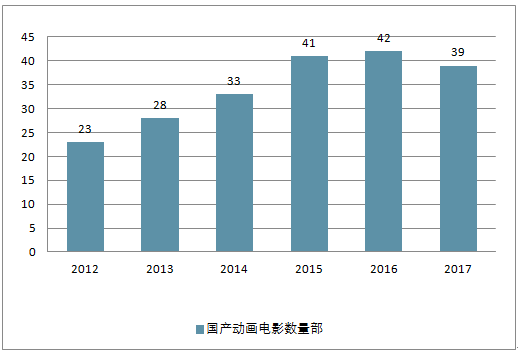

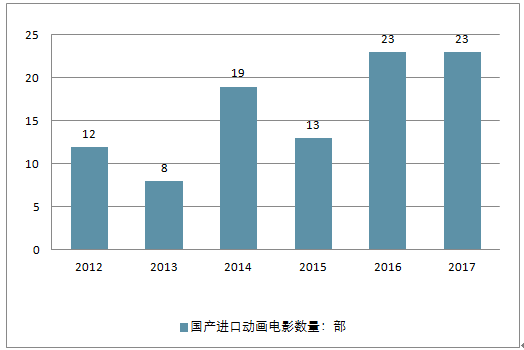

2012-2017年我国动画电影数量不断增长,6年间动画电影总数年均增长率为12.1%,国产/进口动画电影数量分别增长11.1%和13.9%。

2012-2017年中国国产动画电影数量走势

资料来源:公开资料整理

2012-2017年中国国产进口动画电影数量走势

资料来源:公开资料整理

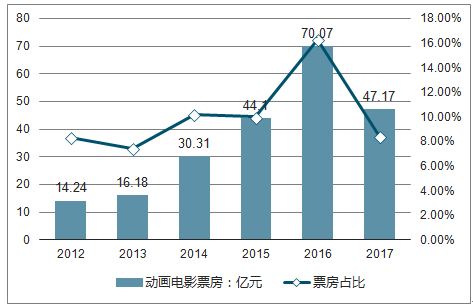

2017年中国动画电影票房总量为47.17亿元,较2016年减少了22.87亿元,同比下滑32.7%。

2012-2017年中国动画电影票房及票房占比走势

资料来源:公开资料整理

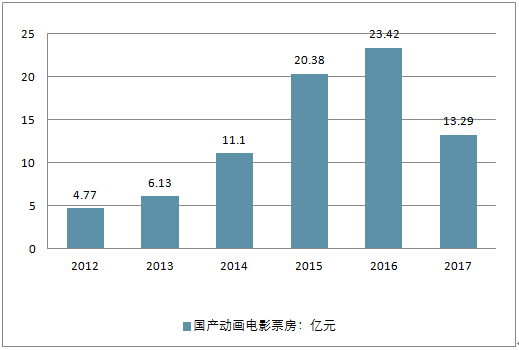

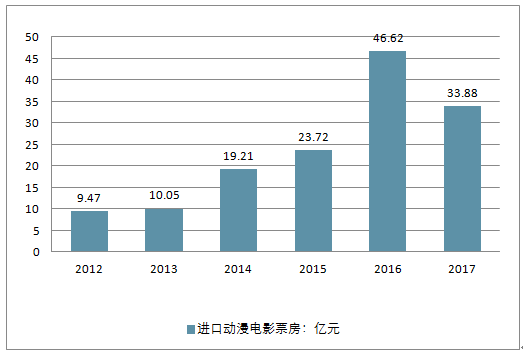

2017年动画电影票房总量为47.17亿元,同比下滑32.7%。其中,国产动画电影票房总量为13.29亿元,仅占总体票房的28%,而进口动画电影票房总量为33.88亿元,占比高达72%。2012-2017年中国国产动画电影票房走势

资料来源:公开资料整理

2012-2017年中国进口动漫电影票房走势

资料来源:公开资料整理

2012年我国电视剧动画总时长尚有22.3万分钟,到2016年降至12.5万分钟。

2012-2017年中国电视剧动画总时长及同比增速走势

资料来源:公开资料整理

2015年及以前,国产动画作品数量少,在年轻用户群体中的影响力一般,用户以观看日本动画为主。

2016年,在泛娱乐大背景下,《画江湖之不良人》和《秦时明月》为代表的国产原创动画,通过IP泛娱乐化,逐渐进入大众视线,用户规模稳步提高。同时,众多企业加强对国产动画的布局。

2017年,国产动画作品数量增多,影响力增强,在用户中的渗透率提高,预估覆盖将近1.4亿的用户群体。

国产动画隶属于文化内容,并不会出现爆发式地增长,而是通过产量的日益提升,用户稳步增长。

2015-2018年国产动画用户规模及同比增速走势

资料来源:公开资料整理

二、动画行业商业模式

四种商业模式,均处于布局初期,发展前景好。

1 | 用户付费 |

2 | 平台购片 |

3 | IP泛娱乐化 |

4 | 广告营销 |

资料来源:公开资料整理

现阶段,网络视频平台积极推出动画内容的用户付费模式,且对于优质动画内容购片意愿加强,有助于在动画内容方面直接产生收益。

动画作为文化产业的重要领域,放大IP价值,日益成为泛娱乐战略布局的重点。

动画面向广泛的年轻用户群体,随着动画作品数量和品质的双向提升,将吸引更多的广告主。

三、动画行业未来发展趋势

1、动画产能提高,从量产化发展至精品化、多元化

动画“去产能”背后有政府调控的因素。有专家指出,这显示出在市场作用和政策引导的双重作用下,大量从原来依赖政府补贴以量取胜的增长模式,已转变为以优质内容为核心的追求质量的模式上来。

事实上,泛娱乐时代的来临,使国产动画迎来发展的新契机,围绕着IP进行产业布局是整个泛娱乐时代的核心内容和价值体现。国产动画的品牌塑造以内容为王,加上用户体验,两者互相叠加、垂直渗透。同时,国产动画品牌的推广运营可以最大限度地呈现优质动画IP的价值,促进产业的持续发展。

目前,国内动漫产业由三驾马车共同拉动,分别为受众需求、新媒体渠道的发展和普及,以及政策的驱动。其中,受众的需求既受到居民可支配收入和文化消费支出增长的影响,也受到“二次元”90 后逐渐成为消费主力的影响。不过,国产动画电影主要还是“儿童向”的“低幼”类型,极具市场潜力的“全龄向”和“成人向”产品稀缺。

随着国内动漫市场的开放,境外动画片大举抢占国内各级电视频道,美国动画电影和日本动画电影等也纷纷走进中国影院,虽然为国内动画电影市场带来了丰富多元的文化产品,但也带来了冲击与挑战,特别是就“吸金”能力而言,依然是外国动画片赚得盆满钵满。比如观众熟知的充满中国元素的《花木兰》《功夫熊猫》等动画片,都是国外动画企业运营取得的商业成功。

值得注意的是,由于本土动画IP竞争力仍相对较弱,中国动画衍生品市场75%以上营收利润流向日本、韩国、美国的动画衍生品厂商。其中,日本和美国动画的衍生品中玩具的销售比例最大,其次是服装和挂件。而国产动画衍生品以服装及挂件等为主,附加价值以及客单价更高的模型销售份额偏低。

2、日渐走出“动画即低幼”的误区,实现动画全民化

动画从业者的不断成熟,作品的日益增多,用户群体的扩大化,逐步推进广大群众对国产动画的改观。

随着移动互联网时代的到来,商业模式更是从PC互联网时代的流量经济变成了粉丝经济。这在产品生产模式上,主要体现为娱乐化、IP化、互动化。调查显示,90后、00后群体用户付费比例较高,他们愿意在各种动画内容上消费,例如海报、写真等印刷品,玩偶等周边产品,以及声优的演唱会及相关表演。在动画文化周边上,动画用户每年平均花费超过1700元,国内市场潜力巨大,对内容的要求越来越高。

3、从模仿到创新,国产动画将走出本土化特色的道路

中国动画产业,从现阶段的模仿、学习,再到未来的结合中国特色,开创出中国特色的动画之路。

“内容为王的时代,中国动漫在进行创新的同时,必须打上自身文化特色。”创作并发行中国原创动画片《喜羊羊与灰太狼》的广东原创动力文化传播有限公司负责人介绍,中国动漫要想国际化,在内容的安排上要讲述海外年轻人喜欢的“中国故事”,而内容的打造则要国际化复合型人才,了解海外市场、技术、营销等。

动画行业发展空间大,未来动画作品的量产化带动精品化、多类型,在不同的细分领域中出现爆款。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动画行业市场运营态势及发展前景研判报告

《2026-2032年中国动画行业市场运营态势及发展前景研判报告 》共十二章,包含动画产业重点企业经营分析,中国动画产业投资潜力及风险预警,动画产业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!中国动画行业发展历程、动画电影票房、动画电视播出数及发展前景:2025年春节档动画电影票房创新高,带动中国动画产业蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)