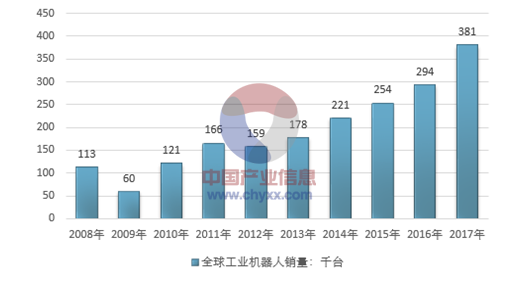

2015年全球工业机器人销量为25.4万台,同比增长15%,增速创历史新高。2016年全球工业机器人销量达29.0万台左右。2017年全球工业机器人销量达380550台,于2016年相比增长了29%。

2008-2017年全球工业机器人消量走势图(千台)

资料来源:IFR

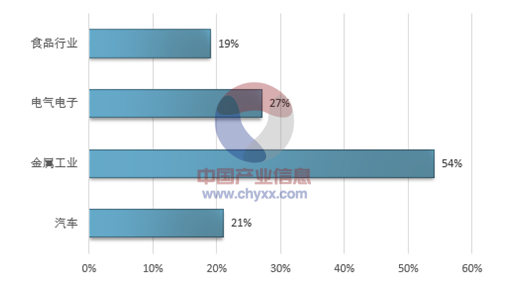

汽车工业是全球工业机器人最大的需求市场,其次是电子和金属行业。汽车行业继续引领全球对工业机器人的需求,2017年,汽车行业销售了约125000台工业机器人,增长21%,2017年最强劲增长领域是金属领域,工业机器人需求量增长了54%;电气电子行业和食品行业需求分别增长了27%、19%。

2017年分行业工业机器人消费量增速

资料来源:IFR

汽车、电气/电子、金属3大行业应用是全球工业机器人的主要需求。全球工业机器人在汽车行业2010-2016年销量增速年均20%左右。最主要销售国家是中国、德国、美国。汽车焊装线自动化程度要求最高,需要机器人数量最多。趋势是自动化程度越来越高,机器人需求也越来越多,机器人周边设备需求越来越简单,一般单个汽车厂对机器人的需求量是数百台。汽车行业有望继续成为新技术的创新者;医药行业和食品行业用机器人销售量在近年大幅增长。例如,可执行搅拌药物化合成分任务的“纳米机器人”因有助于缩短订货至交货时间而具有很大的潜在吸引力。

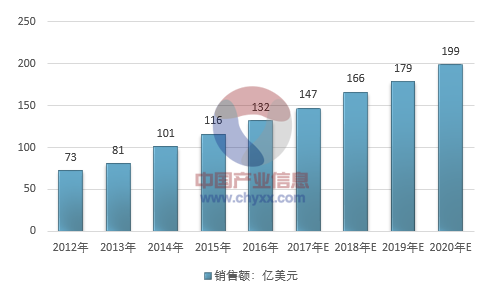

目前,工业机器人在汽车、金属制品、电子、橡胶及塑料等行业已经得到了广泛的应用。随着性能的不断提升,以及各种应用场景的不断明晰,2012年以来,工业机器人的市场正以年均15.2%的速度快速增长。据IFR统计显示,216年全球工业机器人销售额首次突破132亿美元,其中亚洲销售额76亿美元,欧洲销售额26.4亿美元,北美地区销售额达到17.9亿美元。中国、韩国、日本、美国和德国等主要国家销售额总计占到了全球销量的3/4,这些国家对工业自动化改造的需求激活了工业机器人市场,也使全球工业机器人使用密度大幅提升,目前在全球制造业领域,工业机器人使用密度已经超过了70台/万人。工业机器人将进一步普及,销售额有望突破147亿美元,其中亚洲仍将是最大的销售市场。

2012-2020年全球工业机器人销售额走势图及预测

资料来源:IFR、智研咨询整理

相关报告:智研咨询发布的:《2018-2024年中国工业机器人减速器行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询