国内硅锰伴随着钢铁业的发展,近几年无论是装备水平、能源消耗、环境保护还是技术水平,都有了显著的提高。几十年的生产实践,积累了大批的生产技术力量和管理人员,行业的整体综合水平同五年前相比,取得了巨大进步。

2017 年,硅锰行业虽然产能较大,但在国家供给侧结构性改革的政策推动下,随着硅锰下游的钢铁行业效益大幅回升,带动了硅锰价格的上涨。

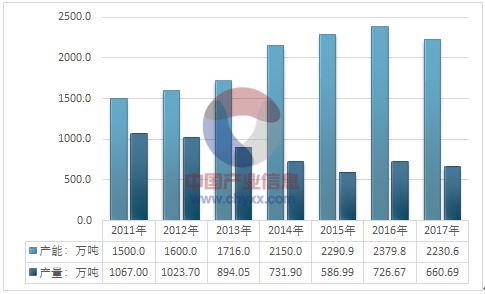

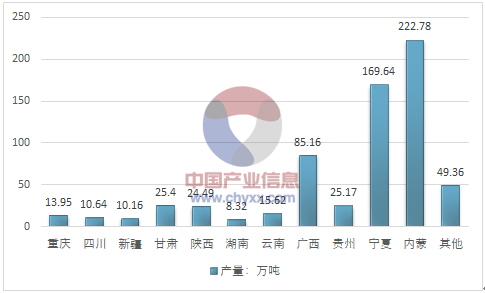

智研咨询发布的《2018-2024年中国硅锰合金行业深度调研及投资前景分析报告》显示:2017 年,我国铁合金累计产量3288.7 万吨,其中锰硅产量660.69万吨,占铁合金产量的比重达到20.0%。内蒙古、宁夏和广西是主要产硅锰的省份,产量分别为222.78万吨、169.6 4万吨和85.16万吨,占全国产量的72.29%。

2011-2017年我国硅锰合金产能、产量走势图

资料来源:智研咨询整理

2017年我国主要省市硅锰合金产量统计图

资料来源:智研咨询整理

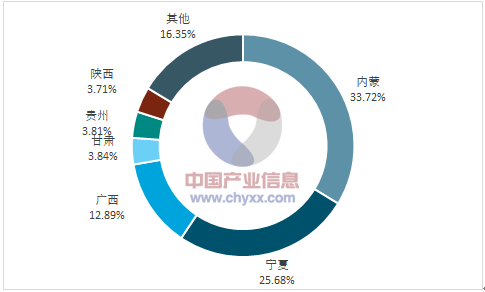

2017年我国硅锰合金产量集中度分析

资料来源:智研咨询整理

未来锰硅合金的行业集中度会有进一步的提升。首先,北方企业天然依赖进口矿,在工厂选址上没有靠近矿产区的考虑,还必须倚仗电价和规模优势,所以北方产区大多是生产集中的大企业,目前几大龙头企业都处于内蒙和宁夏地区。而南方则存在大量依靠分散锰矿区而临近设置的小生产企业,由于南方的锰矿资源禀赋优势不再,该地区小企业近年来已经面临巨大压力,这一点从南方的开工率和产量数据上都得到了体现。预计未来生产重心从南向北转移的趋势将一直持续,南方小规模生产企业将面临淘汰。

其次,环保压力和价格剧烈震荡挤占小企业生存空间。总体而言,由于2015 年锰硅价格处于低位,整体去产能和去库存成效显著。但2016 年后价格大幅度反弹,小企业出现了比较明显的复产,待价格回落后,这些生产企业仍将面临压力。而在愈来愈严的环保压力下,再叠加锰硅价格目前剧烈震荡的情况,行业洗牌正在不断加速,无论南北,缺乏环保设备和风险承受能力的小企业生存环境都不容乐观。

最后,计划的新建产能数据为行业集中度提升提供了现实证据。近期仍有不少新建产能即将投产,而且主要都集中在大型企业和项目。例如宁夏天元锰业之前主要从事电解锰生产,即将投资45 亿新建硅锰产能,重庆大朗也投资30 亿元建设亚洲第一大铁合金项目,其余企业新建产能也都在10 万吨以上的体量,小规模的锰硅生产企业已很难得到新建许可。

2017-2018年我国硅锰合金行业部分新增项目

公司 | 投资额:亿元 | 矿热炉数量 | 产能 |

察右前旗新创铁合金 | 10 | 4*36000KVA | 年产能22万吨 |

宁夏参进宁宇达 | 4.5 | 2*36000KVA | 新增产能10万吨 |

宁夏天元锰业 | 45 | 24*33000KVA | 总产能达50万吨 |

宁夏平罗万顺 | 8 | 3*31500KVA | 新增产能22万吨 |

重庆大朗 | 30 | 8*36000KVA | 年产能50万吨 |

国家电投集团贵州金元 | 35 | 8*33000KVA | 年产能50万吨 |

贵州独山金孟锰业 | 22 | 16*16500KVA | 年产能50万吨 |

资料来源:智研咨询整理

硅锰合金是铁合金中最主要的品种,也是用途最广、消耗最多的品种,其需求量占铁合金总产量的50%左右。国外发达国家平均每吨钢消耗铁合金约30 千克,我国约15- 25 千克。近年来,硅铁、硅锰合金在消费中的占比发生了很大变化,以前硅铁作为主要的脱氧剂,所占的比例较高,近年来,由于硅锰合金既可以脱氧,又可增加钢中的锰含量,提高钢的强度,所以硅锰合金用作脱氧剂的用量提高。

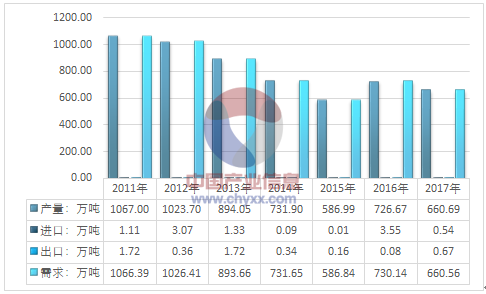

据统计:2017年我国硅锰合金产量为660.69万吨,同期国内进口数量为0.54万吨,年度出口数量为0.67万吨,2017年我国硅锰合金表观消费量为660.56万吨。

2011-2017年我国硅锰合金供需平衡走势图

资料来源:中国海关

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国硅锰合金行业市场竞争态势及投资前景研判报告

《2026-2032年中国硅锰合金行业市场竞争态势及投资前景研判报告》共十章,包含中国硅锰合金行业重点企业推荐,2026-2032年中国硅锰合金产业发展前景与市场空间预测,2026-2032年中国硅锰合金行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询