一、电极箔行业产销现状

电极箔是制成铝电解电容器中的阴极箔与阳极箔的主要材料。 铝电解电容器由电极箔、电解液、铝壳等部分组成。其制造工艺是由经过腐蚀后形成氧化膜的阳极铝箔、经过腐蚀的阴极铝箔、中间隔着电解质卷绕后,再浸渍工作电解液,然后密封在铝壳中而制成 。

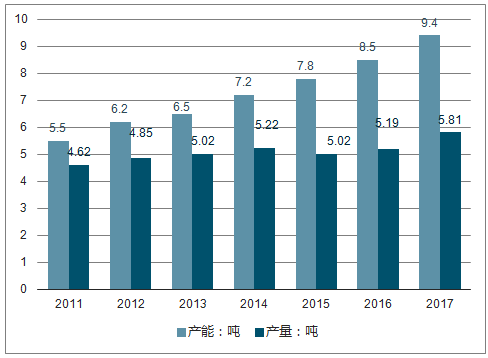

电子铝箔是生产电极箔的重要原材料,与电极箔的类似,我国电极箔也存在严重的产能过剩。数据显示,2017年我国电子铝箔产能约9.4万吨,比2016年的9.5万吨增加了0.9万吨;但电子铝箔产量约5.81万吨,同比2016年的5.19万吨增长了11.95%。我国电子铝箔产能利用率仅为61.81%。

2011-2017年我国电子铝箔产能产量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国电极箔行业运营监测与发展战略预测报告》

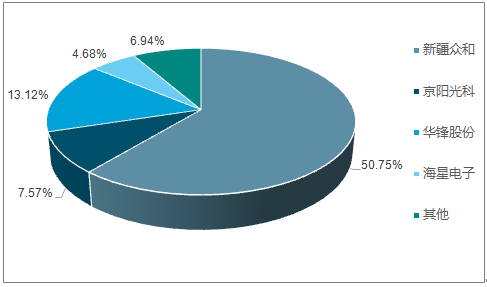

行业龙头由于自身技术、环保及下游客户优势,产能利用率显著高于行业平均水平, 行业龙头市占率有望进一步提升。

2016 年电极箔主要生产厂家产能利用率情况

2016 年电极箔主要生产厂家产能占全国总产能

资料来源:公开资料整理

2016 年电极箔主要生产厂家产量占全国总产量

资料来源:公开资料整理

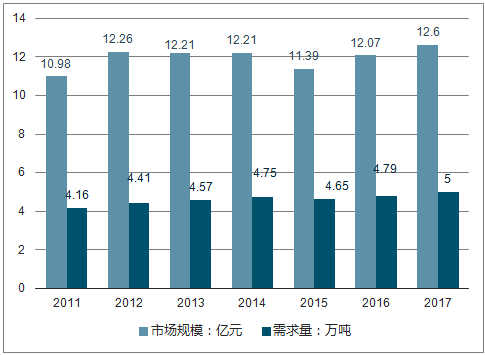

2017年我国电子铝箔行业市场消费约5万吨左右,行业市场规模约12.6亿元。尽管近年来增速放缓,但总体来看,国内电子铝箔消费市场还存有巨大的发展空间。

2011-2017年我国电子铝箔需求量及需求规模变化趋势图(单位:万吨,亿元)

资料来源:公开资料整理

2017年新疆众和股份有限公司电子铝箔产量为24373.75吨,占全国总产量的41.95%;销售量20135.51吨,占全国总需求量的40.27%。2017年广东东阳光科技控股股份有限公司电子铝箔产量为16354.09吨,占全国总产量的28.15%;销售量16675.88吨,占全国总需求量的33.35%。

2014-2017年我国主要企业电子铝箔产销量情况(单位:吨)

资料来源:公开资料整理

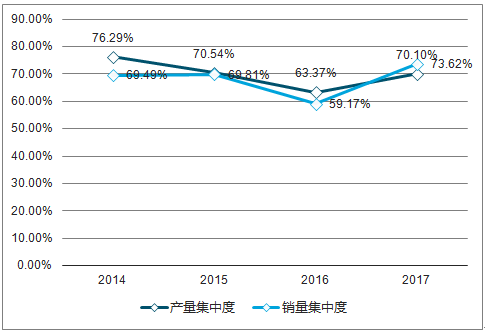

2014-2017年新疆众合、东阳光科电子铝箔合计占有率走势

资料来源:公开资料整理

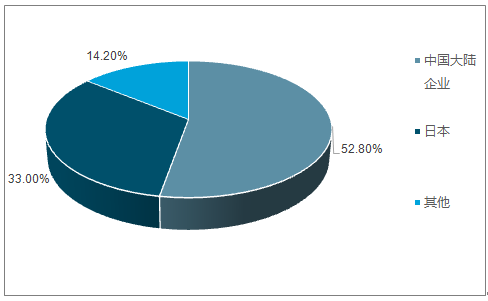

随着国外环保压力及成本不断上升,近几年电极箔产能开始从海外逐步向国内转移, 目前低端产能主要集中在国内,技术门槛较高的中高端产能(低压化成箔) 主要集中在日本。 主要企业有 JCC、 NCC 等。

全球化成箔销量占比

资料来源:公开资料整理

二、电极箔价格走势

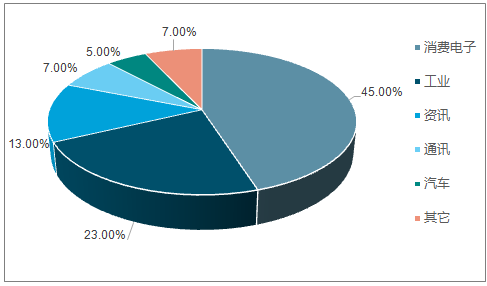

铝电解电容器下游运用广泛,主要运用于消费电子、通讯及汽车等领域。其中消费电子占比达 45%。从下游细分行业来看,大多数行业增长稳定,同时新能源汽车及新能源发电有望成为未来需求主要增长点。

全球铝电解电容器应用领域及分布

资料来源:公开资料整理

消费电子、通讯等领域目前增速稳定,在该领域铝电解电容目前尚无法被替代,同时随着虚拟货币的发展, “矿机”对芯片数量的增加也在拉动铝电解电容需求提升,2017 年 9 月国内矿机厂商对普通焊针式铝电解电容器月需求达到300 万只,固态铝电解电容器月需求 3000 万只。 传统领域对锂电电容需求的稳定增长有望拉动电极箔需求。

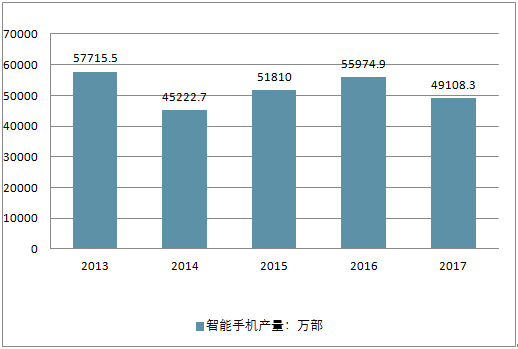

国内智能手机产量及增速情况

资料来源:公开资料整理

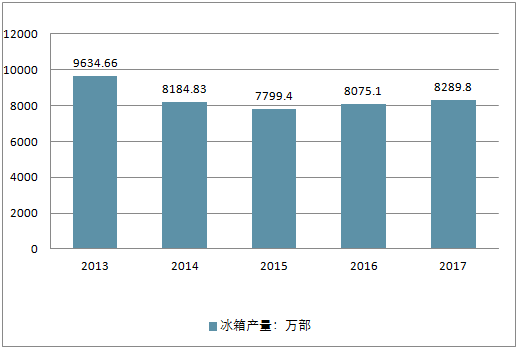

国内冰箱产量及增速情况

资料来源:公开资料整理

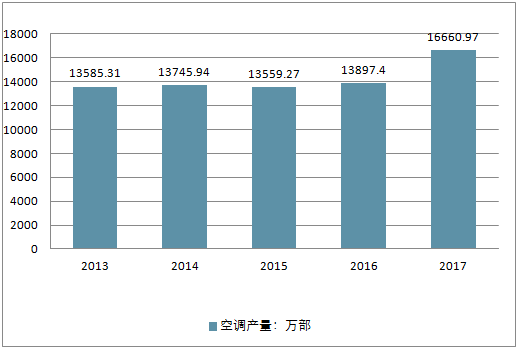

国内空调产量及增速情况

资料来源:公开资料整理

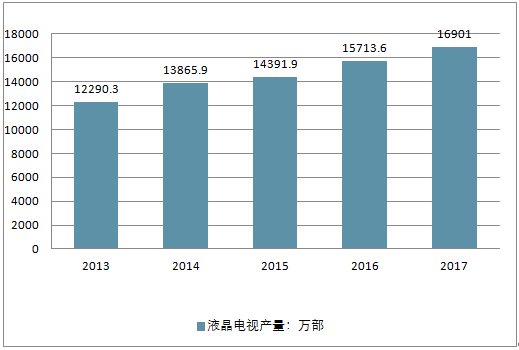

国内液晶电视产量及增速情况

资料来源:公开资料整理

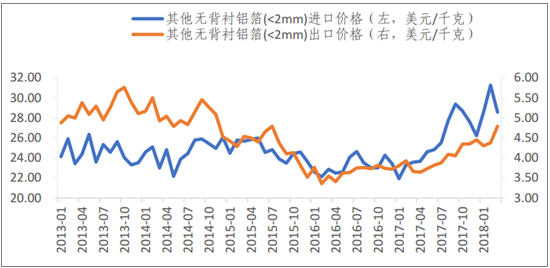

受环保监管趋严及铝箔、铝壳等上游材料成本上涨影响,从今年年初开始,国内各大铝电解电容企业纷纷对产品提价, 涨价幅度在 10%左右。同时海外高端电容器企业也开始纷纷提价。由于电容器在下游产品成本占比较低,同时下游消费类产品占比较高,目前下游企业对电容器涨价较为接受,电容器价格有望保持上涨态势。

从各家电容器企业的涨价公告来看, 上游电极箔价格上涨是主要推动因素之一。目前来看,电极箔行业集中度有望显著提升,同时高端产能供应仍然集中在几家巨头手中,客户黏性较强,电极箔与铝电解电容目前的价格传导顺畅,电极箔价格有望与铝电解电容形成同步上涨。

其他无背衬铝箔(<2mm)进出口价格

资料来源:公开资料整理

三、电极箔市场供需情况预测

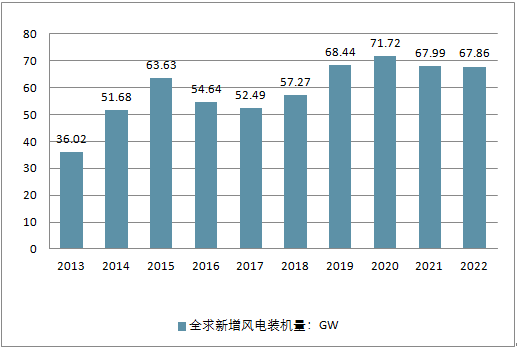

光伏发电、风力发电领域需要使用大量铝电解电容,在风电变流器中铝电电解电容是最核心的部件之一,决定了整个变流器的使用年限。在光伏逆变器中也对高性能铝电解电容有着极大需求。同时新能源发电中其他部件,例如不间断电源、 开关电源等也需要使用铝电解电容 。

随着光伏及风电成本逐步下降,光伏及风电装机量企稳回升,行业在经过前几年的产能过剩洗牌后已逐步步入成熟运用阶段,根据我国光伏“十三五规划”到2020 年要实现光伏装机总量至少 1.05 亿千瓦,目前来看有望突破 1.4 亿千瓦, 同时风电“十三五规划”至提出到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,风电新增装机容量 8000 万千瓦以上。新能源发电有望成为铝电电容重要需求增长点

2013-2022 全球新增光伏装机量及预测

资料来源:公开资料整理

2013-2022 全球新增风电装机量及预测

资料来源:公开资料整理

新能源汽车及智能汽车的发展带动汽车电子系统的不断进步,从汽车音响到辅助驾驶均需要大量使用铝电解电容。 2017 年全球新能源汽车销量超过 100 万辆,同比增长 47%,智能汽车也逐步从概念走向初步运用,未来有望持续拉动铝电解电容需求增长

新能源汽车销量预测

- | 2016 | 2017E | 2018E | 2019E | 2020E |

产量(万辆) | 60 | 79 | 100 | 121 | 142 |

EV | 42 | 57.28 | 75.10 | 93.78 | 113.60 |

PHEV | 18 | 21.72 | 24.90 | 27.23 | 28.40 |

增速 | - | 31.67% | 26.58% | 21.00% | 17.36% |

资料来源:公开资料整理

新能源汽车充电桩预测

- | 2016 | 2017 | 2018E | 2019E | 2020E |

总桩数(万桩) | 44 | 63.8 | 89.32 | 120.58 | 156.76 |

交流慢充 | 39.6 | 57.42 | 80.39 | 108.52 | 141.08 |

直流快充 | 4.4 | 6.38 | 8.93 | 12.06 | 15.68 |

增速 | - | 45.00% | 40.00% | 35.00% | 30.00% |

资料来源:公开资料整理

2011 年至 2016 年,国内电极箔需求量年化增长率高达 8%,铝电解电容下游需求增长稳定, 保守预计未来三年需求增速有望保持在 6%,同时预计此次环保关停至少导致中小厂商 20%产能关停,从2018 年起电极箔有望迎来供需紧平衡,甚至会出现偶发性的供需缺口 。

2016-2020 年国内电极箔供需分析及预测

年份 | 需求量 (万平米) | 供给量 (万平米) | 供需缺口 (万平米) | 备注 |

2016 | 14600.00 | 16400.00 | 1800.00 | - |

2017E | 15476.00 | 17493.83 | 2017.83 | - |

2018E | 16404.56 | 15455.65 | -948.91 | 假设中小产能关停 20%、东阳光科新增产能 750 万平米低压化成箔能顺利投产 |

2019E | 17388.83 | 17205.65 | -183.19 | 假定东阳光科高压化成箔新增产能 3000 万 平米, 在 2019 年能顺利投产 1000 万平米 |

2020E | 18432.16 | 20305.65 | 1873.48 | 假定海星电子预计化成箔新增产能 500 万 平米、东阳光科化成箔预计新增产能 2600 万平米在 2020 年均能顺利投产 |

资料来源:公开资料整理

2016 年-2020 年国内电极箔供需分析及预测

资料来源:公开资料整理

四、电极箔环保压力

电极箔生产的腐蚀过程需要大量使用盐酸、硫酸等电解液, 同时在化成阶段需要使用己二酸铵和磷酸等化成液,两道工序均会排出废水、少量的废气和固体废弃物,环保压力巨大。企业相应环保处理投入及难度较高,部分中小企业难以达标。 同时电极箔生产属于高耗能企业, 中压箔单位电耗 50-60 度/平米,高压箔单位电耗 70-80 度/平米,折算到每吨电极箔耗电 24-28 万度。如果算上电解铝、高纯铝、电子铝箔加工过程的电耗,每吨电极箔电耗超过 30 万度。

项目 | 金额(万元) | 占成本比例 |

光箔-低压 | 8217.10 | 30.87% |

光箔-高压 | 2245.34 | 8.44% |

盐酸 | 1231.95 | 4.63% |

己二酸铵 | 505.96 | 1.90% |

电 | 5907.39 | 22.19% |

蒸汽 | 342.27 | 1.29% |

人工费及其他 | 8509.91 | 31.91% |

资料来源:公开资料整理

随着环保监管趋严,各类重污染企业关停案件频现, 包括行业龙头在内的海星电子也屡次遭到了环保部门的处罚,电极箔偶发性停产造成行业供给的不稳定,同时进一步压缩了环保不达标的中小企业生存空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电极箔行业发展现状调查及市场分析预测报告

《2026-2032年中国电极箔行业发展现状调查及市场分析预测报告》共十五章,包含2025年中国铝电解电容器行业运营态势分析,2026-2032年中国电极箔行业发展趋势预测分析,2026-2032年中国电极箔行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国电极箔行业重点企业对比分析:东阳光VS新疆众和VS海星股份 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)