一、环保行业市场现状

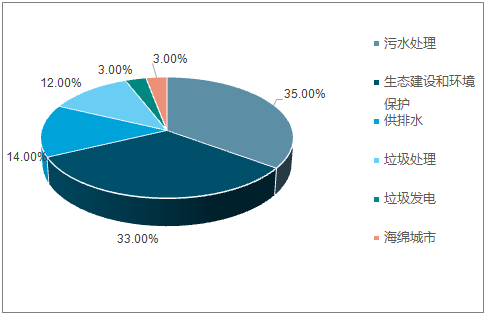

生态环保类 PPP 项目主要包含污水处理、垃圾发电、 生态建设和环境保护(包含流域治理、边坡修复等)、 垃圾处理(包含环卫服务和垃圾 无害化处理)、供排水、海城市等领域。

环保类 PPP 项目分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国环保行业市场竞争格局及投资战略咨询报告》

大部分生态环保类 PPP 项目均采用 BOT 方式运作,其中供排水、海绵城市、部分以修复、绿化为主的生态综合整治等项目工程收入占比较高,对资金占用高,会导致企业现金流短期内恶化。道路清扫、收运项目虽也主要采用 BOT 模式运作,但其前期投入以环卫装备为主, 一般只需要 2-3 个月的设备采购期,便可投入运营。 生活垃圾收运、垃圾焚烧项目的建设期通常为 1 年和 2 年。相比之下,环卫服务项目对资金的占用小,回收期短。此外, 由于环卫项目的支付涉及到环卫工人的工资,政府部门会及时支付服务费,现金流良好。

委托运营项目不涉及前期的建设投资,是对资金占用最少、回款最好的商业模式。但需要注意的是 PPP 项目通常涵盖内容较多,委托运营内容一般与前期建设/改建内容打包在一起,少有单独的委托运营项目释放出来。因此,在所有生态环保类 PPP 项目中,环卫服务是少有的具有轻资产特征、现金流良好的项目。

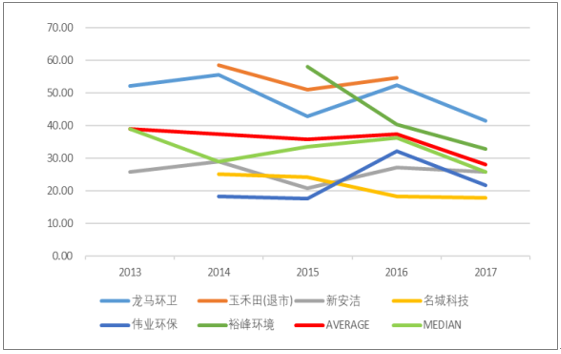

(一)、环卫行业负债率低、现金流好

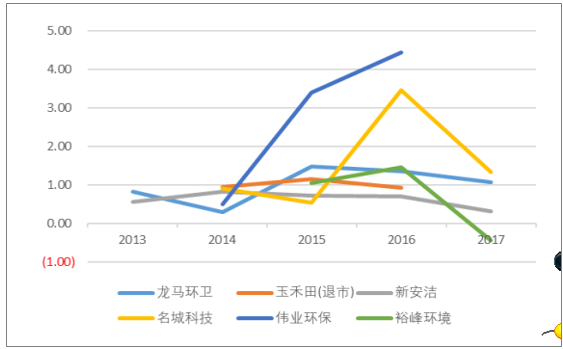

环卫行业前期投入主要是项目所需环卫装备,资金压力低;项目进程中的主要成本是环卫工人的工资,由于涉及到民生问题,政府支付很少出现拖延,整体现金流情况较好,且资产负债率较低。选取了 A 股和新三板六家较为典型的环卫公司进行统计。 环卫行业的资产负债率常年保持在 40%以下, 2017 年甚至出现下降趋势; 净现比多保持在 1 以上,现金流较好,利润质量高。

环卫行业资产负债率

资料来源:公开资料整理

环卫行业净现比

资料来源:公开资料整理

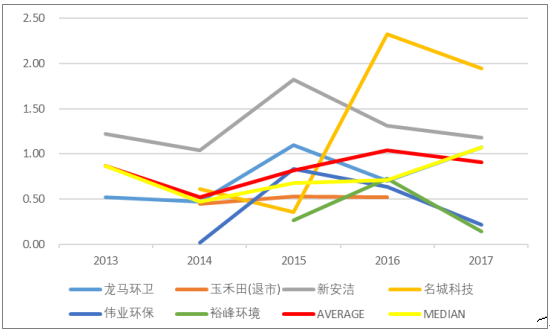

环卫行业短期债务压力低, 六家公司流动比率均保持在 1.5 以上,均值常年保持在 2-2.5 的区间内,且 2017 年出现上升的趋势; 现金比率均值/中位值约为 1,短期资金较为充裕。

环卫行业现金比率

资料来源:公开资料整理

环卫行业现金比率

资料来源:公开资料整理

1、PPP 提升生态环保投资需求

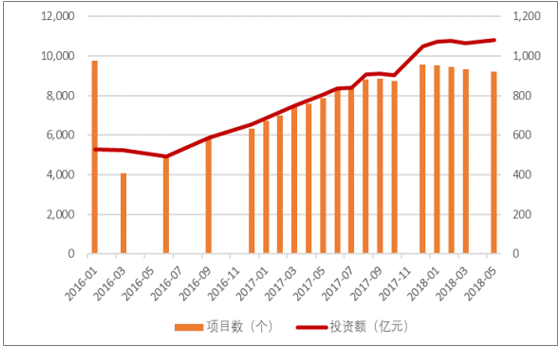

2015 年以来, PPP 在环保(esp.污水处理、垃圾处理)领域广泛应用,迅速提高环保投资需求。 按照财政部十九个一级行业划分, PPP 项目库中生态建设及环境保护项目投资总金额持续攀升, 截止 2018 年 5 月已达到 1.08 万亿元,占全部项目总投资额的 6.37%。 污水处理、垃圾处理、垃圾发电、海绵城市、供排水等环保子类则被归属于市政工程 行业下。 截止 2018 年 5 月, 污水处理、垃圾处理、垃圾发电这几类运营属性较高的传统环保项目投资总额合计 4,293 亿元, 占 PPP 项目投资总额的 2.53%。

将市政工程行业下的环保项目与生态建设及环境保护项目加总,得到更为全面的生态环保类项目占比。 可以看到, 即使受到清库影响项目总数和投资金额出现小幅下降,但无论是数量占比还是投资额占比都一直保持高位,且有上升的趋势。

生态建设及环境保护 PPP 项目投资额持续攀升

资料来源:公开资料整理

生态环保类项目数/投资额占比

资料来源:公开资料整理

2、生态类项目更多订单以 PPP 形式释放

2015 年以后, 生态类上市公司 PPP 订单规模迅速提升,在每年新增订单中的占比也有所提升,截止 2017 年底,已有超过 80%的订单以 PPP形式释放。 PPP 对环保公司的影响愈发加大。

上市公司 PPP 订单占比提高

资料来源:公开资料整理

(二)、危废处置行业供需

1、业绩持续高增, 毛利出现下滑

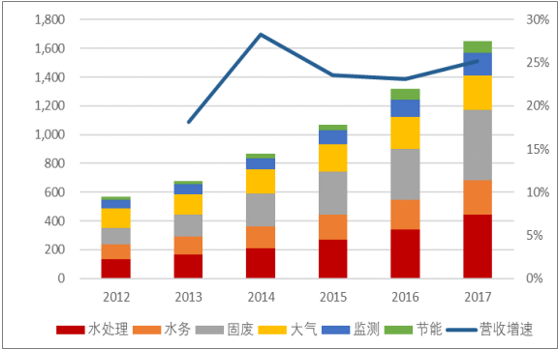

2011 年以来, 环保板块业绩高速增长。统计了 60 家环保上市公司的业绩情况, 板块整体营收增速自 2011 年以来均保持在 18%以上,复合增长率达到 22.92%。 2017 年, 60 家公司合计实现营业收入 1649亿元,同比增长 25.24%;实现归母净利润 221 亿元,同比增长 21.52%。净利润增速虽不及营收增速,但 2011 年以来 6 年复合增长率依然达到了 16.70%, 增速依然保持在高水平。

从细分行业来看,水处理、固废、监测领域的营收、净利润增长均最为显著,利润与收入增长基本保持一致;大气领域自 15 年以后净利润增速出现了明显的下降,行业景气度下降;节能领域由于受到神雾环

环保板块营业收入

资料来源:公开资料整理

环保板块归母净利润

资料来源:公开资料整理

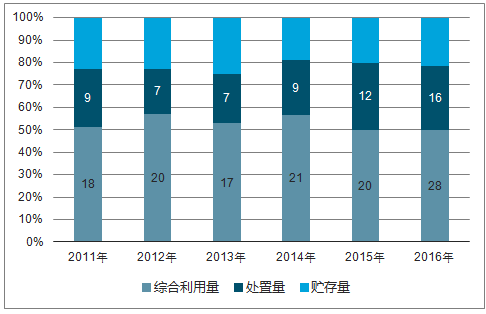

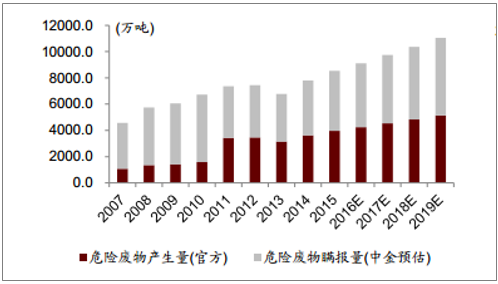

2016 年官方危废产量(表观需求)为 5347 万吨,其中综合利用量 2824 万吨,处置量 1606 万吨,贮存量 1158 万吨。官方危废产量失真的主要原因可能为: 1)企业瞒报; 2)部分小企业未被纳入统计。比如 2010 年我国危废产生量是 1587 万吨,而2011 年这个数据达到 3431 万吨,这个差异主要就是统计规则变化带来的, 2011 年之前申报口径是一年产生危废 10 千克以上的企业纳入统计, 2011 年开始则是一年产生危废 1千克的企业就要纳入统计,使得 2011 年较 2010 年的统计量发生跃升。 2016 年全国危废产生量较 2015 年明显提升,推测主要和环保督查查处较多瞒报危废有关。

全国危险废物产生量(百万吨) 及同比增速(%)

资料来源:公开资料整理

全国危废处理情况(百万吨)

资料来源:公开资料整理

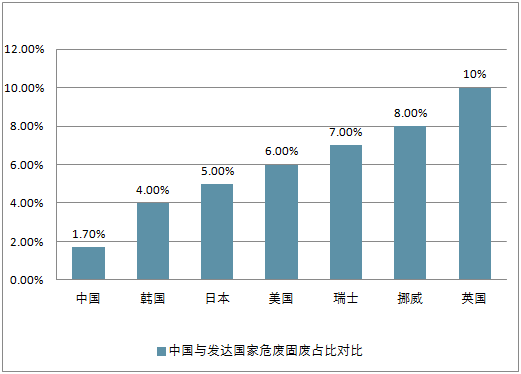

结合 2016 年我国一般工业固废产量在 30.9 亿吨,则可计算得出我国 2016 年的危废处置需求(理论值)约为 1.2 亿吨/年。 产业结构决定了危废的类别,相比于发达国家,我国全部工业增加值占 GDP 的比重(2016 年占比为 40%)更高,第二产业占比大,而危废主要来自化工、 有色金属冶炼、 矿采和造纸等行业, 危废产量更大,理论上来讲,危废占工业固废比例可能会更高。

中国与发达国家危废固废占比对比(2016 年)

资料来源:公开资料整理

2007 年工业危废产生量为4,573.69 万吨,远远高于当年环保部公布的 1,079 万吨。 2011 年,环保部大幅修改统计口径,扩大申报范围,当年环保部《统计公报》披露危废产生量 3,431 万吨相比 2010 年1,586 万吨上升一倍有余。

根据 GDP 的增长来估计实际危废产生量,则 2019 年预期的危废实际产生量也达到了 1.1 亿吨。

全国危废产生量官方统计和中金预计量

资料来源:公开资料整理

危废处置市场空间

资料来源:公开资料整理

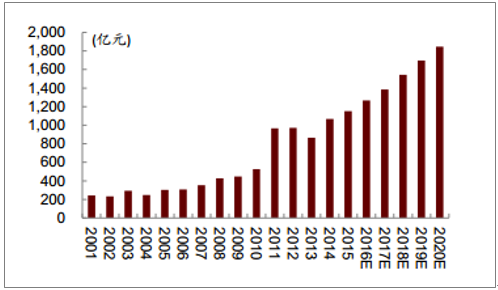

如果按照目前已有的市场存量来计算, 然后按照综合处置费用 1500 元/吨,无害化处置 3500 元/吨,储存填埋 300 元/吨,以及综合利用单位附加值 2000 元/吨来进行总的粗略计算, 则 2017 年我国现有危废存量空间将达到 1700 亿元以上。需要注意的是没有考虑到瞒报漏报的数量,如果考虑进每年的官方未统计数量,实际需求空间将超过 3000 亿元。

2、产能情况: 产能快速增长,整体依旧供不应求

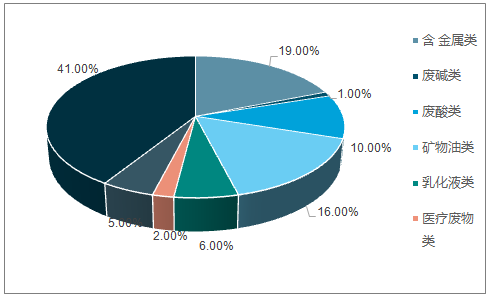

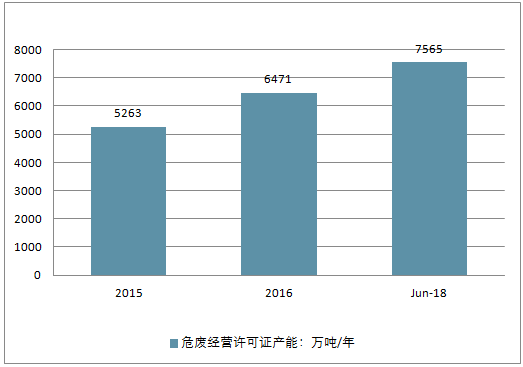

目前全国各省市总计颁发的危险废物处置许可证总量大约为 7565 万吨,其中无害化处置(含焚烧、物化)规模大约为 1352.8 万吨,占总量大约 18%;资源化利用 4765.2 万吨,占总量大约 63%;贮存 224.85 万吨。按照危废经营许可证处置种类划分,含金属类、乳化液类和废酸类危险废物所占比重最大。根据《大、中城市固体废物污染环境防治年报》, 2015 年全国危险废物处置核准经营许可证产能总规模大约 5263 万吨,2016 年全国危险废物处置核准经营许可证产能总规模大约 6471 万吨。目前各省市危险废物处置核准产能正在快速增长中。

截至 2018 年 6月危废经营许可证处置方法分布

资料来源:公开资料整理

截至 2018 年 6月危废经营许可证按照处置种类分布

资料来源:公开资料整理

相比之前预测的危险废物约 1.1 亿吨的产量,远高于目前统计的 7565 万吨的产能统计。同时,核准产能中有效产能利用率远远不足。由于之前各企业对于环保问题的忽视,很多核准的危废产能中处置能力不足,因此实际产能远远低于统计的 7565 万吨。根据《大、中城市固体废物污染环境防治年报》,2016 年危废经营单位实际运营规模 1629 万吨。以河北为例,核准的 233 万吨产能中,目前由于许可证到期和暂停运营的产能总计约为 27 万吨。这不是个别现象,很多危废处置设备由于技术等原因并不能完全满足处置要求。

2015-2018年危废经营许可证产能增长

资料来源:公开资料整理

2015-2018年危废处置平均产能

资料来源:公开资料整理

分省份来看,核准的危废处置产能主要集中在长三角、广东、山东、内蒙古、陕西等省份。对比国家统计年鉴的各省市危险废物产生量,核准产能基本和危废产生量的分布情况一致。西北地区、尤其是新疆和青海等地产能不足情况更为明

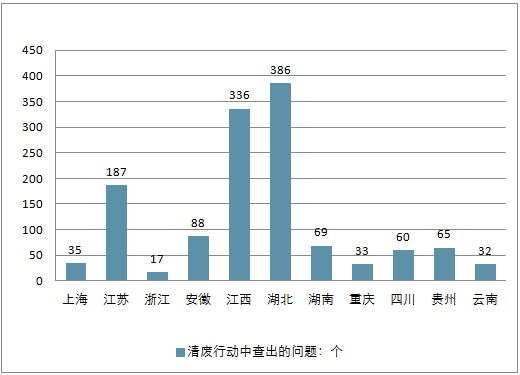

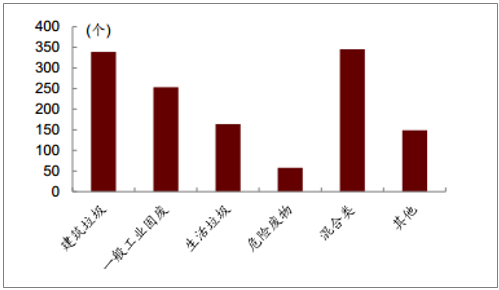

2018 年 4 月,习近平主席主持召开长江经济带发展座谈会, 强调了目前长江经济带生态环境依旧严峻。 2018 年 5 月,生态环境部启动“清废行动 2018”,旨在遏制固体废物非法转移倾倒案件多发态势。去年以来广西、河南、安徽等地接连爆发了多起固体废物、危险废物非法转移倾倒案件。截至 5 月 15 日,生态环境部已经发现问题 1308 个。

清废行动中查出的问题

资料来源:公开资料整理

清废行动中问题分类

资料来源:公开资料整理

(三)、水泥窑行业发展概况

1、水泥窑行业现状

对比了目前市场上几家做水泥窑协同处置危废&固废的企业,发现他们的净利润率普遍要比单纯的危废处置企业要高,基本可达 40%的水平。而对比东江环保来看,营业利润率维持在 15-20%的水平,焚烧比例更高的光大绿色环保,净利润率也在 19-21%左右。

以行业中水泥窑协同处置龙头企业海螺创业和某优质危废企业的数据为例,测算可知海螺创业水泥窑协同处置项目 IRR超过 40%,而传统危废企业项目 IRR 大约为 15%。即使考虑传统危废处置企业资本金支付只占项目的约 30%,资本金 IRR 大约为 30%,依旧低于水泥窑协同处置项目。

潜在的市场空间近 3000 万吨/年。 2016 年 12 月 8 日,生态环境部发布了最新一版的《水泥窑协同处置固体废物污染防治技术政策》,提出今后新建或者改扩建的危废协同处置规模单条线应在 4000 吨/天以上,比之前 13 版的政策要求的 2000 吨/天的水平提高了一倍。不同热值与成分的危废掺烧比例,约为熟料生产能力的 4-15%之间。目前 5000 吨/天的水泥窑批复产能一般为 10 万吨/年,危废实际掺烧比例约 6-7%。统计了全国排名前 28 名的水泥企业 4000 吨/天及以上的水泥熟料线数目和规模,目前全国符合最新政策要求的水泥熟料线有 344 条,合计熟料产能在 57000 万吨/年,按照5%的掺烧比例计算,潜在的市场空间在 2800 万吨/年左右。如果考虑到目前大量新批产能都属于 5000 吨/天的水泥窑生产线,则潜在掺烧空间为 2200 万吨/年。

全国前 28 位水泥生产企业熟料生产线数量分类

资料来源:公开资料整理

全国前 28 位水泥生产企业熟料产能规模分类

资料来源:公开资料整理

根据估计,全国最终的危废焚烧和无害化比例可能要达到 40%,这就意味着,按照估计的全国危废 1 亿吨左右的产量, 未来危废市场主要的增量在无害化、尤其是焚烧。

2017 年上半年,全国水泥熟料线产能利用率为 66%,比 1 季度的 50%要明显改善,但是 对比之前年份水平依然在低位徘徊。如果中长期水泥熟料的产能利用率维持在70%的水平,那么实际协同处置危废的有效产能大概在 1600-1900 万吨/年,大概占最终全国焚烧无害化需求产能的 40%左右。按照吨处置价格 2000 元测算,水泥窑协同处置市场空间约为 400 亿元。

产能持续扩张:传统危废处置企业加速争抢市场发展水泥窑协同处置并不能完全满足危废处置所有需求。 水泥窑协同处置受制于水泥生产线数量,按照上面计算的数据,水泥窑协同处置空间每年不足 3000 万吨,远低于危险废物实际产生量。

(四)、水务治理市场空间

2018 年,习主席在第八次全国环境生态大会上再次强调了深入实施水污染防治行动计划,接下的 5-10 年间是水务治理的黄金时期。水务治理的重点在于水污染治理设施提标和水环境治理。 预计至 2020 年,污水设施提标和新建市场空间约 1400 亿元。 在基建需求方面,“十三五”期间,保守估计我国需提标改造的城镇污水处理设施约 4000 万吨/日,需新建的处理能力约 5000 万吨/日。

保守估计目前提标改造单位投资约在 1000 元每吨/日(“单位”),而新增量单位投资约 2000 元。可测算得到至 2020 年, 提标改造、新建高标准污水处理设施基建市场空间约 400、 1000 亿元,合计 1400 亿元。水环境治理主要看黑臭水体和重大流域治理。预计至 2020 年,黑臭水体市场投资空间约 1000 亿元,重大流域治理投资空间约 2700 亿元。到 2020 年,黑臭水体治理的市场空间约 1000 亿元。 根据环保部黑臭水体监测平台,目前有 790 个黑臭水体处于治理阶段,还有 190 个黑臭水体仍在制订治理方案。以全国 2100个黑臭水体总长度约 7057 公里计算,单个黑臭水体长度约 3.36 公里。进一步推知,尚未完成治理的部分约 2000 公里。按照行业内黑臭水体的单位治理成本在 5000 万/公里左右的假设, 总投资约为 1000 亿元。

至 2018 年 3 月城市黑臭水体整治进度

- | 全部 | 未启动 | 方案制定 | 治理中 | 完成治理 | 完成治率 |

上海 | 56 | 0 | 0 | 8 | 48 | 85.70% |

江苏 | 152 | 0 | 14 | 56 | 82 | 53.90% |

浙江 | 6 | 0 | 0 | 0 | 6 | 100.00% |

安徽 | 217 | 0 | 53 | 100 | 64 | 29.50% |

北京 | 61 | 0 | 0 | 13 | 48 | 78.70% |

天津 | 25 | 0 | 0 | 4 | 21 | 84.00% |

广东 | 243 | 0 | 15 | 93 | 135 | 55.60% |

河北 | 42 | 0 | 13 | 11 | 18 | 42.90% |

河南 | 128 | 0 | 13 | 42 | 73 | 57.00% |

山东 | 165 | 0 | 3 | 42 | 120 | 72.70% |

湖北 | 145 | 0 | 8 | 39 | 98 | 67.60% |

湖南 | 170 | 0 | 18 | 67 | 85 | 50.00% |

江西 | 26 | 0 | 2 | 11 | 13 | 50.00% |

福建 | 87 | 0 | 0 | 34 | 53 | 60.90% |

四川 | 99 | 0 | 6 | 23 | 70 | 70.70% |

重庆 | 31 | 0 | 0 | 15 | 16 | 51.60% |

广西 | 63 | 0 | 7 | 24 | 32 | 50.80% |

山西 | 72 | 0 | 12 | 32 | 28 | 38.90% |

辽宁 | 61 | 0 | 16 | 23 | 22 | 36.10% |

吉林 | 97 | 0 | 5 | 86 | 6 | 6.20% |

黑龙江 | 22 | 0 | 3 | 9 | 10 | 45.50% |

贵州 | 14 | 0 | 0 | 0 | 14 | 100.00% |

陕西 | 5 | 0 | 0 | 3 | 2 | 40.00% |

云南 | 12 | 0 | 1 | 9 | 2 | 16.70% |

内蒙古 | 14 | 0 | 1 | 6 | 7 | 50.00% |

甘肃 | 17 | 0 | 0 | 6 | 11 | 64.70% |

青海 | 26 | 0 | 0 | 0 | 26 | 100.00% |

宁夏 | 13 | 0 | 0 | 7 | 6 | 46.20% |

新疆 | 2 | 0 | 0 | 0 | 2 | 100.00% |

海南 | 29 | 0 | 0 | 27 | 2 | 6.90% |

总数: | 3100 | 0 | 190 | 790 | 1120 | 53.30% |

资料来源:公开资料整理

到 2020 年,重点流域治理的市场空间约 2700 亿元。 国家发改委在“重点流域水污染防治规划(2016-2020 年)”中,对重点流域的骨干工程项目投资进行了匡算,共计 7000亿元。其中,“城镇污水处理及配套设施建设”科目除前述的污水处理设施外,还包含污水管网等,因此远远超过计算的 1400 亿元,达到约 3160 亿元。出于本节重点考虑水环境治理的目的,未来市场空间将主要在国家计划中的“水环境综合治理”项目下释放,即约 2700 亿左右。

2016-2020 年水污染防治工程项目投资匡算

资料来源:公开资料整理

2016-2020 年重点流域治理骨干工程项目投资匡算

资料来源:公开资料整理

三、环保行业发展前景分析预测

首先,目前中国工业发展迅速,政府对环保行业保持高度的重视,对于环境的治理已经开始实施。根据环保部规划院的测算显示,“十三五”全社会的环保投资将达到17万亿元,是“十二五”的三倍以上,届时环保产业将是拉动经济增长的重要支柱。

其次,中国的环保产业是一个潜在需求无比旺盛的朝阳产业。理论上,一个国家的环保产业的潜在需求空间往往是由工业生产和经济活动所造成的环境污染总量与自然环境承载能力的关系决定的,一般来说习惯于用单位国土面积的化石能源消耗量来估算环保产业的潜在需求量。据资料显示,中国是世界上为数不多的单位国土面积化石鞥元消耗量和单位GDP化石能源消耗量“双高”的国家。

再次,中国的环境污染状况比国外的还要严重,需要进行长期的严格治理。雾霾治理任重而道远,人均水资源缺乏,我国人均水资源量不到美国的四分之一,还有污水治理,相比于其它的国家,在我国有限的水资源总量中污水排放总量占比很高,可能已经高于生态环境能够自行修复的临界点。

最后,人民的环保意识的增强。蓝天白云,青山绿水这都是老百姓喜闻乐见的,现在与很多的环保组织,以及公益环保人士加入到保护环境的行列之中。人们的环保意识越来越强,相关环保产业的发展也是大势所趋。

虽然环保行业的发展前景气势如虹,但还有几点需要忧虑的。目前有大量的资本涌入到环保行业之中,填补了污染治理的资金缺口,但是有可能会造成产能过剩和低价竞标之风,影响其健康的发展。

同时行业内缺乏“巨人”,环保行业不同于其它设备制造企业,环保设备企业小散弱的特征明显,“低档过剩、高档缺少”的问题对于环保设备行业来说,尤为突出。环保设备缺乏标准化也是需要忧虑的地方。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)