疫苗批签发为疫苗进入我国市场的唯一途径。一类苗批签发量较大,单价低,利润相对少;二类苗壁垒高,利润高,同时以国产为主(约占二类苗90%)。2016年由于山东疫苗事件影响,二类苗批签发量明显降低。2017年,疫苗批签发回暖,HPV疫苗开始有批签发,进入中国市场。

2010-2017年中国疫苗批签发量

数据来源:公开资料整理

2016年各类疫苗批签发占比

数据来源:公开资料整理

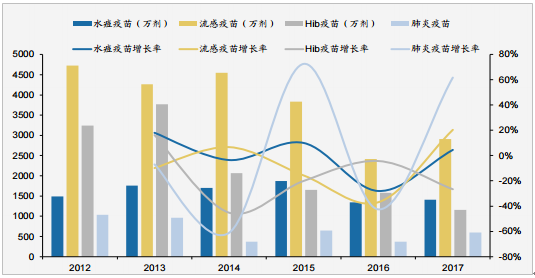

2012-2017年各种疫苗历年批签发量以及增长率

数据来源:公开资料整理

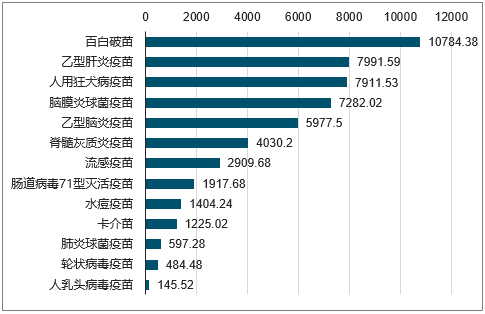

2017年部分疫苗批签发量(万瓶/剂)

数据来源:公开资料整理

从产业政策看,相比治疗性药品,预防支出相比治疗开销更加经济,疫苗更加被优待。美国CDC报告指出,1美元疫苗接种支出节约的治疗费用约为5-27美元,所以疫苗被国家大力支持,政策优待。市场较大的二类疫苗不占用医保资金,由民众自主选择接种,所以疫苗一直是优质优价,不会受到医保控费的限制。

目前正处于重磅疫苗品种集中上市的前夕,行业处于历史性拐点。疫苗相对药品来说种类较少,重磅品种如辉瑞的肺炎结合疫苗、默沙东的人乳头瘤病毒疫苗、赛诺菲的DTaP-IPV-Hib五联疫苗等对应的国产产品均处于即将上市阶段,受益于人口红利,市场空间巨大。此前国内疫苗板块不受市场重视,在于多数品种是低价的一类苗和同质化严重的二类苗,产品竞争激烈,企业盈利有限,而随着重磅疫苗产品的上市,企业将打开巨大成长空间。

从医药产业更迭的趋势看,我国药品行业当前最重要的投资逻辑是仿制药进口替代,疫苗行业同理。不同的是,药品种类繁多,新老产品迭代不可能彻底,且仿制药厂家众多,与原研竞争的过程中很难占据一定的市场份额。而国内疫苗厂家数量较少,市场高度集中;此外,疫苗应用于本国庞大的健康人群,特别是幼儿,行业较为敏感,政府不会让疫苗市场被外国企业占据大头,国产企业竞争格局良好。

疫苗是具有消费属性的医疗产品,面向健康人群,二类疫苗也受益于医疗消费升级,接种率的提升空间大。中国正处在消费升级趋势最为显著的阶段,在医疗消费领域主要体现为刚性用药升级以及非刚性高端医疗需求(高端OTC产品、新兴二类疫苗、医疗美容等)的兴起。

相关报告:智研咨询发布的《2018-2024年中国疫苗行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)