根据2017年9月卫计委公布的第四次全国口腔健康流行病学调查结果,从数据来看:对牙齿的重视度在上升,但水平仍然很低。我国5岁儿童、12岁儿童和成人的每天两次刷牙率分别为24.1%、31.9%和36.1%,比十年前分别上升了9.5、13.9、12.8个百分点;含氟牙膏使用率分别为42.1%、55%和61%,比十年前分别上升了7.9、19.6、和56.4个百分点。中年人口腔健康亟待提升。35~44岁居民中,口腔内牙石检出率96.7%,与十年前变化不大;牙龈出血检出率87.4%,比十年前上升了10.1个百分点。儿童龋患率呈上升态势。12岁儿童恒牙龋患率34.5%,比十年前上升7.8个百分点;5岁儿童乳牙龋患率70.9%,比十年前上升5.8个百分点。老年人缺牙治疗率大幅上升。65-74岁老年人中,存留牙数为22.5颗,比十年前增加1.5颗;全口无牙比例是4.5%,比十年前下降33.8个百分点;缺牙已修复治疗比例为63.2%,比十年前上升29.5个百分点。

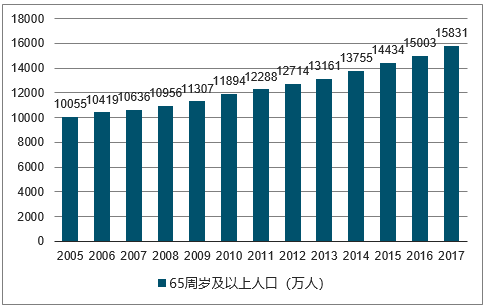

2005-2017年中国65周岁及以上人口数量走势

数据来源:国家统计局,智研咨询整理

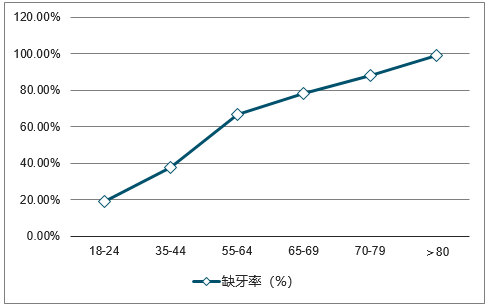

年龄越大牙齿缺失率越高

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国口腔医疗产业全景调研及发展前景预测报告》

国内各年龄组的龋患率和治疗率

形式 | 患龋率 | 平均患龋颗数 | 平均缺牙数 | 患龋治疗率 |

5岁儿童组 | 66.00% | 5 | 1~2 | 2.80% |

12岁儿童组 | 28.90% | 4~5 | 1 | 10.60% |

35-44岁中年人组 | 88.10% | 4.5 | 3 | 8.40% |

65-74岁老年人组 | 98.40% | 14.65 | 11 | 1.90% |

数据来源:公开资料整理

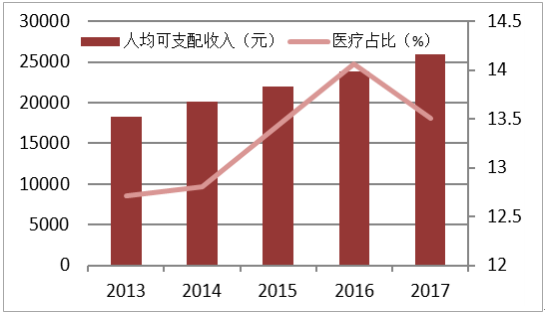

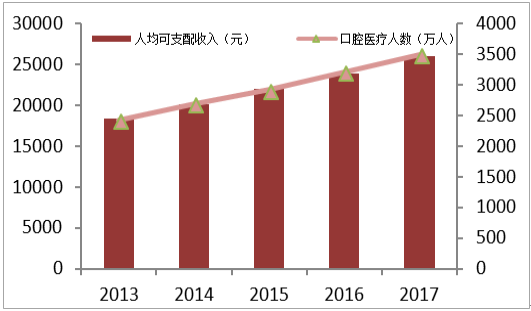

随着收入和生活水平的提高,人们越来越重视医疗健康和口腔健康。我国目前人均可支配金额达25974元,2016年个人医疗支出已经占可支配收入的14%。口腔疾病就诊人数随人均可支配收入同步提高。

近五年中国人均收入规模及医疗支出占比

数据来源:公开资料整理

近五年中国人均收入规模及口腔就诊人数变化

数据来源:公开资料整理

中国口腔市场体现出:患病率高、就诊率低,这一特点将长期推动行业的快速发展。2016年我国口腔疾病患者人数为68734万人,口腔医院的就诊人数为3211万人,就诊患者占口腔患者的比列仅为4.67%。

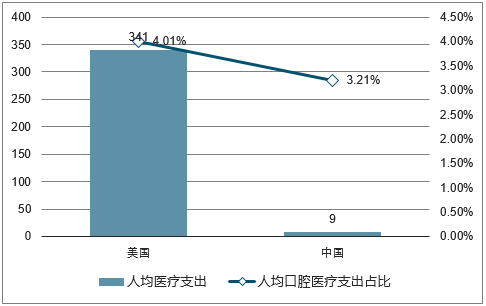

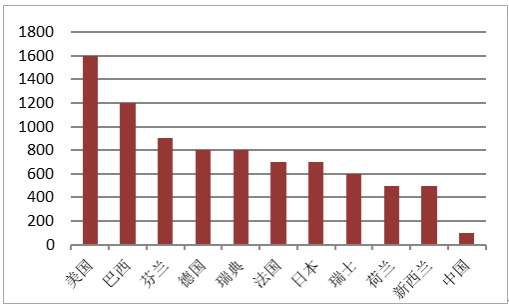

据统计,美国人均每年医疗保健支出8497美元,口腔医疗支出占4.01%,即341美元;而中国人均每年医疗保健支出仅280美元,口腔医疗支出仅9美元,远低于美国水平。

中国和美国人均口腔医疗支出对比(单位:美元)

数据来源:公开资料整理

经济条件和生活观念曾是长期制约我国口腔医疗行业发展的重要因素。中国自古有“牙疼不是病,疼起来真要命”、“老掉牙”等传统观念,对口腔健康不够重视,造成的后果主要有两点:一是口腔疾病患者数量高但就诊率低,我国目前口腔患者超过六亿,发病率接近50%,但就诊率不到5%,绝大部分患者未得到有效诊疗;二是口腔患者的人均诊疗费用不高,多数患者是因疼痛难忍选择去口腔医院进行拔牙、补牙等费用便宜、附加值较低、重复性不高的治疗。

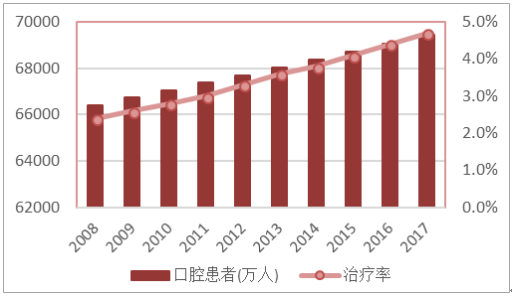

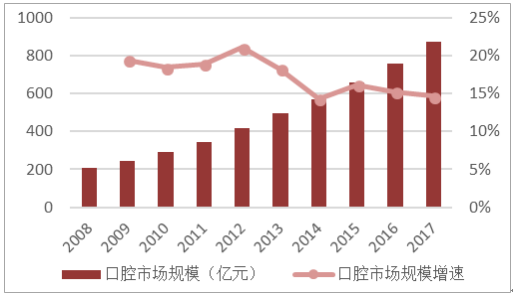

2017年我国口腔市场规模约为850亿元以上,近十年来市场规模增速高于患者数量增速。2008年时我国口腔市场规模刚刚达到200亿元,至2017年已接近1000亿元,十年复合增长率达到18%。同一时期内,我国口腔患者的数量一直维持稳定小幅上升的态势,由2008年的6.64亿提高至2017年的6.94亿。我们认为口腔市场规模快速增长的原因主要在于人均治疗费用的提升和诊疗率的提高,这也解释了为什么规模增速高于患者数量增速。我们用市场规模、口腔患者数、诊疗率三个数据进行测算后得出,2008年时每位接受口腔医疗的患者平均花费1212元,到2017年时平均花费则上升至2613元,增长115%。同时,口腔患者治疗率由08年的不足3%提升至17年的接近5%。随着经济的发展和生活水平的提高,人民对口腔健康的重视程度不断提升,潜在需求不断释放,口腔医疗机构的覆盖率也随之不断提高。另外,由于消费观念的升级,口腔医疗机构的客户群体由拔牙、补牙的低净值一次性客户,升级为洁牙美白、缺牙修复、牙周疾病防治的高净值高黏性客户,单客价值大幅提升也是市场扩容的重要原因。

2008-2017年口腔患者数量及治疗率

数据来源:公开资料整理

2008-2017年口腔市场规模及增速

数据来源:公开资料整理

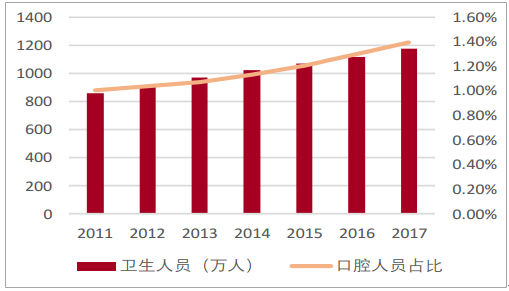

我国每百万人对应的牙医数量为100名,而欧美发达国家每百万人对应的牙医数量为500-1000名。

我国卫生人员总数及口腔医生占比

数据来源:公开资料整理

我国及欧美每百万人对应的口腔医生数量

数据来源:公开资料整理

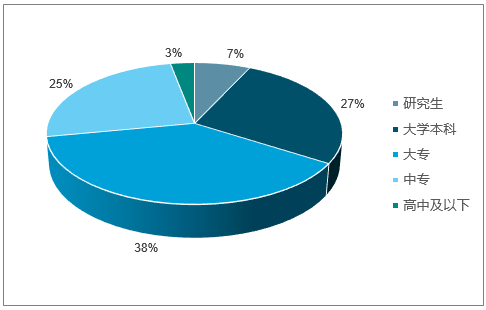

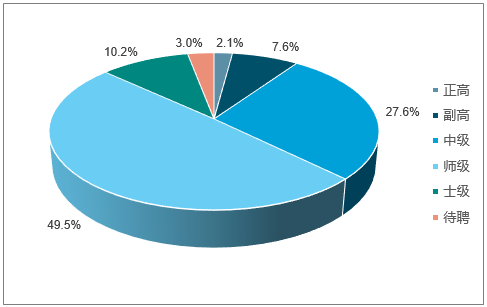

我国的口腔医师还存在着整体学历水平较低,高水平口腔医师非常稀缺的问题。2012年我国共有口腔执业医师11.6万人,其中仅有34%的医师拥有本科及以上学历,大专学历医师占38%,学历水平相对较低;仅35%医师拥有正高或副高职称,整体技术水平较低。

口腔执业医师学历结构

数据来源:公开资料整理

口腔执业医师职称分布

数据来源:公开资料整理

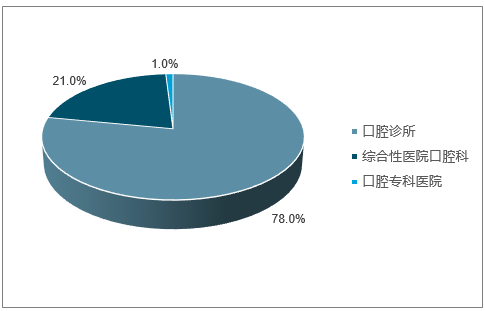

我国口腔医疗机构可以分为三大类:

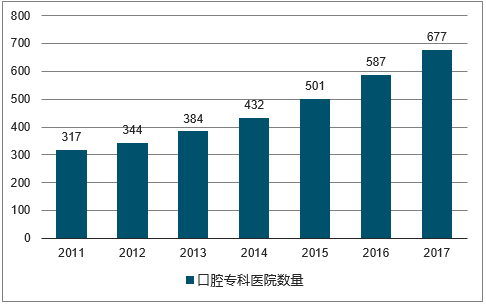

第一类是口腔专科医院,基本代表当地最好的口腔品牌;2015年有501家,2016年有587家;第二类是综合型医院口腔科,在缺少口腔专科的地区,占据主导地位;第三类是口腔诊所,包括连锁门诊和个体门诊。其中又主要是个体门诊,数量高达6.5万家以上。

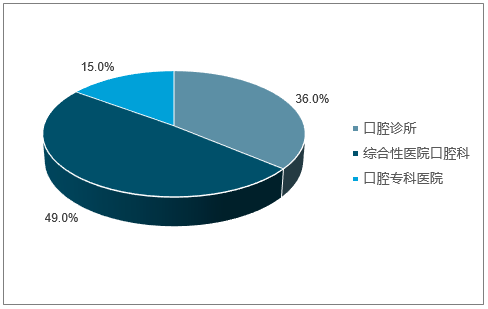

口腔专科医院虽然数量只有500多家,数量占比仅1%,但诊疗人次占比达到15%;综合性医院口腔科也占了诊疗人次的50%左右;剩余36%的诊疗人次则由数万家口腔诊所承担。

三种类型口腔医疗机构的数量占比

数据来源:公开资料整理

三种类型口腔医疗机构的诊疗人数占比

数据来源:公开资料整理

口腔专科医院数量

数据来源:公开资料整理

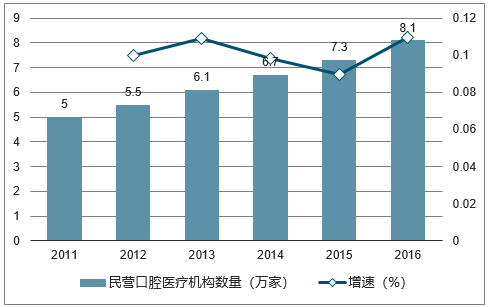

2011-2016年民营口腔医疗机构数量及增速

数据来源:公开资料整理

2016年我国大健康行业规模约5.6万亿元,同比增加了12.2%。但口腔医疗行业产值仅千亿左右,占比约2%,还大有发展的空间。资本市场正是看到了口腔医疗市场巨大的商机,开始投资口腔医疗机构。据统计自2014年以来,口腔医疗行业共发生15起数万美元以上融资行为,仅2017年就有5起5000万美元以上融资行为发生。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国运钞车(传统能源类)区域上牌量分析:浙江、山东、江苏省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年宇通医疗车(传统能源类)上牌情况分析:上牌量集中在河南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)品牌份额分析:畅通路上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动牵引汽车区域上牌量分析:上海市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国纯电动路面养护车车型结构分析:轻型货车上牌量占比达89.56%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国垃圾转运车品牌份额分析:中联品牌凭借绝对优势领跑市场,全年上牌量达95辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)