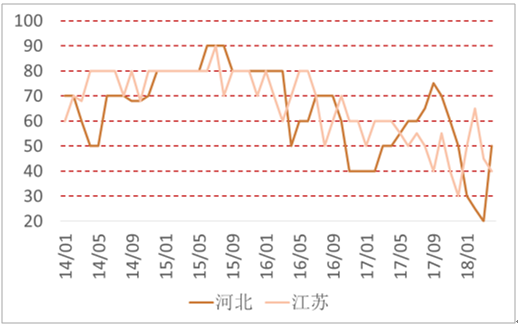

对标2017-2018年北方采暖季期间,全国范围内的错峰生产趋严进一步压缩熟料产量,考虑到熟料商品的不可长期保存特性(根据《水泥工厂设计规范》规定,熟料储存期5-20天),在四季度华东和中南传统旺季施工期(北方采暖季),由北向南铺开的错峰生产降低熟料企业库存规模,水泥主要消耗区域江苏和错峰主战场河北的库容比先后下降至历史低点30%和20%,考虑到基建和地产施工旺季水泥需求刚性,季节性供需失衡情况下水泥和熟料价格大幅上涨也就很容易理解了。

全国熟料库容比(%)

数据来源:公开资料整理

河北和江苏熟料库容比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国水泥行业市场分析预测及发展趋势研究报告》

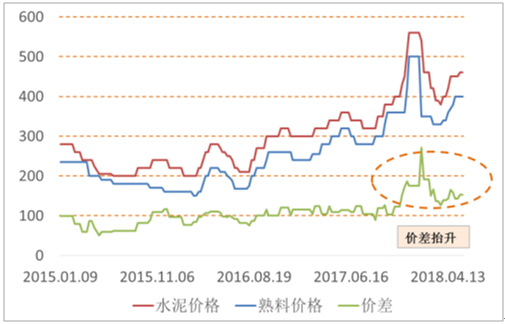

伴随着水泥和熟料价格的上涨,水泥和熟料的价差也在扩大。我们以华东地区的南京为例,根据统计的南京地区P.O42.5水泥价格和熟料价格,水泥-熟料价差(假定单吨P.O42.5水泥消耗熟料0.77吨)伴随着两者价格上涨也在扩大,并在海螺宣布熟料降价130-150元/吨后价、差扩大至271元历史高位。

全国、华北和华东P.O42.5水泥均价(元/吨)

数据来源:公开资料整理

南京地区P.O42.5水泥、熟料及价差(元/吨)

数据来源:公开资料整理

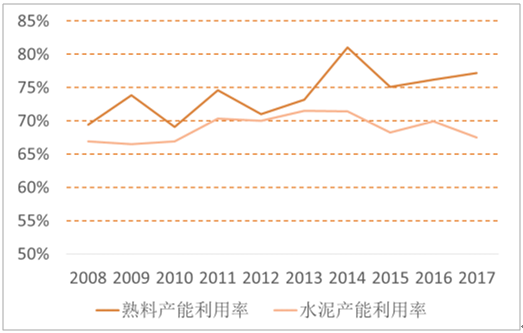

截止2017年6月,我国3465家水泥企业中具有熟料生产能力的企业仅1280家(从熟料到水泥生产完整企业1234家,纯熟料生产企业46家),全国范围内大量存在着大中小型水泥粉磨站企业;从产能利用角度来看,2017年全国水泥产能利用率67.53%,低于熟料9.63个百分点,众多中小型粉磨站的存在是产能利用率较低的原因。

全国熟料和水泥行业产能利用率

数据来源:公开资料整理

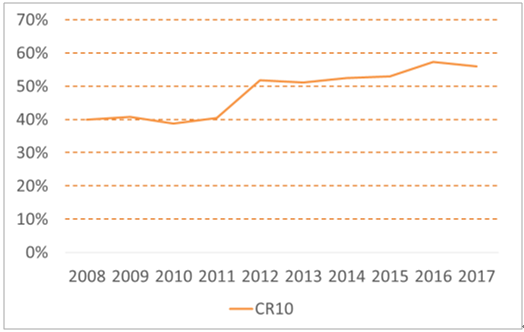

熟料行业产能集中度

数据来源:公开资料整理

2017年四季度以来,水泥-熟料价差的扩大提升下游众多中小粉磨站的盈利能力,错峰生产引起的供需失衡又大幅提升熟料资源的稀缺性,区域熟料龙头管控熟料外销的动力持续提升情况下,中小粉磨站面临有市无货的尴尬局面。对比2015-2017年海螺水泥、华新水泥等龙头企业,外销熟料持续下降可从中看出一种趋势:龙头企业通过严格管控熟料外销来增加水泥产业链整体的话语权,近期南方水泥和海螺水泥成立海中建材、云南地区海螺华新等强强联合,这种熟料调剂方面的合作相比山东、黑龙江、辽宁、安徽、内蒙古、吉林、河北等地组建六大区域水泥联合销售公司来说更进一步,尤其是矿山持续加大整治后有望进一步凸显龙头间的协同议价重要性,中小粉磨站被动淘汰进程有望加快。

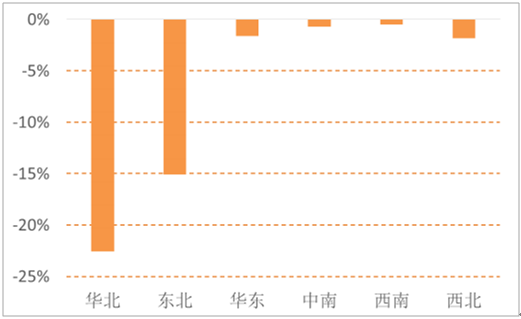

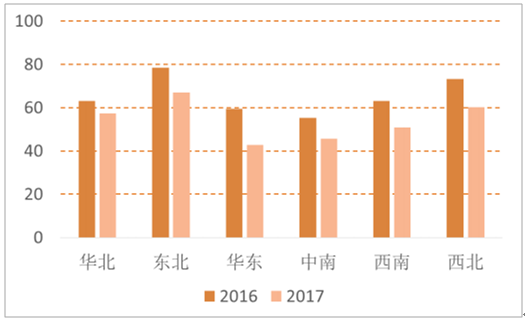

2017年,全国水泥产量23.16亿吨,同比小幅下滑0.2%。分区域看,华北、东北地区需求下滑幅度较大,华东、中南和西南地区小幅下滑。结合2016-2017年底水泥库容规模来看,华东、中南和西南地区受益错峰生产,需求不弱情况下水泥库存下滑较大;华北地区虽错峰力度更大,但需求的下滑速度超过供给,行业库存规模保持相对高位。另外,西北和东北地区需求偏弱,库存同比降幅有限。

2017年全国各区域水泥产量同比

数据来源:公开资料整理

2016-2017年底区域水泥库容比(%)

数据来源:公开资料整理

2018M1-4,华东、中南和西南固定资产投资增速为7.88%、10.59%和11.20%,高于全国7%的水平。根据我们统计的2017年至今发改委批复的铁公基项目,华东、中南和华北地区规划项目投资较高,未来水泥需求仍将获得较大支撑。叠加错峰生产收缩供给,行业协同产能供给平抑需求下滑,龙头量稳价高利足格局有望延续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询