一、2017年中国物业服务行业发展回顾

随着国家简政放权步伐不断加快,住房城乡建设部依法取消部分行政审批事项、职业资格事项,优化审批流程,在加强事中事后监管方面作出相关规定。在此背景下,物业管理行业的门槛正在逐步取消,走进了新时代。

在城镇化水平不断提高、居民收入及人均住房建筑面积快速增长的背景下,物业服务需求持续旺盛。百强企业顺应市场发展,坚持规模化扩张,巩固区域内优势地位,实现管理规模新一轮增长。 2017 年,百强企业管理面积均值达 3163.83 万平方米,同比增长 16.1%,在管项目数量均值为178 个,比 2016 年增加 12 个,百强企业管理规模呈现加速扩张态势。 2017 年,百强企业市场份额持续走高,达 32.42%,较上年提高 2.98 个百分点,增幅高于 2016 年,行业集中度进一步提升。

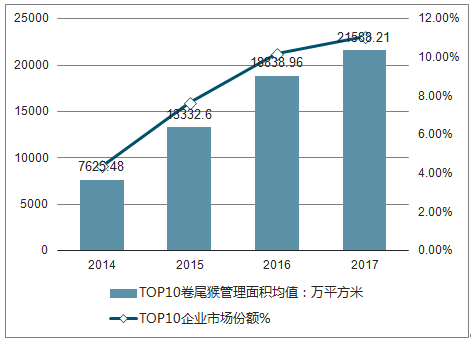

2014-2017 年 TOP10 企业管理规模与市场份额变化情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国物业管理行业市场竞争格局及未来发展趋势报告》

2017 年, TOP10 企业管理面积均值是百强企业均值的 6.82 倍; TOP11-30 企业结合自身优势,制定精准的规模扩张策略,管理面积达4976.96 万平方米,是百强企业均值的 1.57 倍; TOP31-50 和 TOP51-100 企业,抓住细分市场发展机遇,开展错位竞争,管理面积均值增长平稳,分别为 1988.74 万平方米和 1167.68 万平方米。

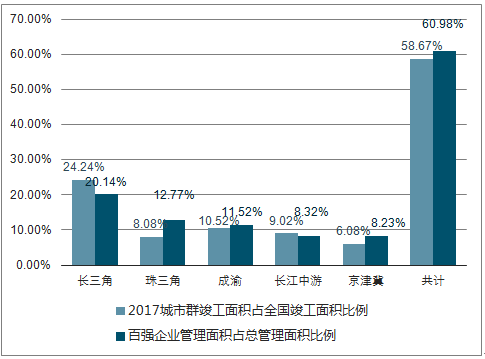

2017 年,百强企业 60.98%的管理面积位于五大城市群,其中, 在长三角、珠三角、成渝、长江中游及京津冀五个主要城市群分布比例分别为 20.14%、 12.77%、 11.52%、 8.32%及 8.23%。 我国以城市群为核心的空间发展格局已基本形成,其衍生的巨大住房与物业管理需求,为物业管理行业创造了更广阔的发展空间。

我国以城市群为核心的空间发展格局

资料来源:公开资料整理

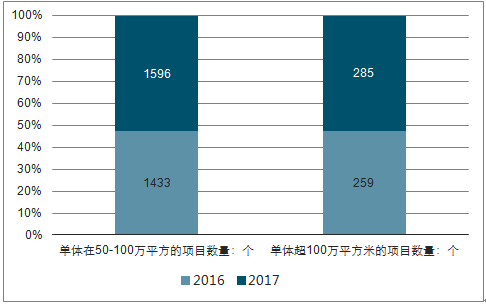

2017 年,百强企业进入城市数量均值 28 个,与去年持平,全国化布局的步伐有所放缓;企业规模扩张的重心转向区域深耕,以巩固核心城市的竞争力与控制力,单位城市项目数量均值为 6.35 个,同比略有上升,单个项目管理面积均值达 17.79 万平方米,较 2016 年增长 8.28%。

2016-2017 年百强企业管理大盘项目情况

资料来源:公开资料整理

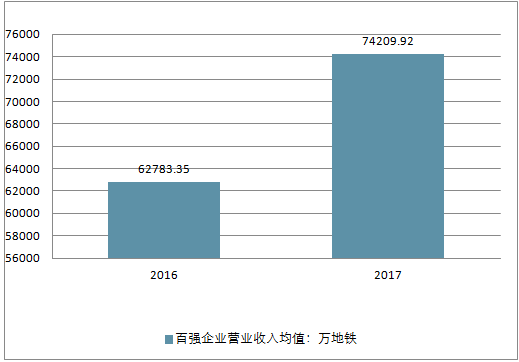

经营绩效 营业收入同比增长 18.2%,净利润均值近六千万

2016-2017 年百强企业营业收入均值情况

资料来源:公开资料整理

2016-2017 年百强企业净利润均值变化情况

资料来源:公开资料整理

2017 年,百强企业营业收入均值达 74209.92 万元,同比增幅 18.20%,净利润均值为 5733.65万元,同比增长 25.22%,总体呈上升趋势。

2017 年,百强企业各层级营业收入均值总体呈现持续走高趋势,特别是 TOP10、 TOP11-30 企业优化重点区域战略布局,加速拓展管理规模, 同时,突破传统物业管理的服务范畴,各业务板块全面发力带动营收强势增长,营业收入均值分别为 43.20 亿元和 13.25 亿元,同比增速分别为 37.60%和 27.67%

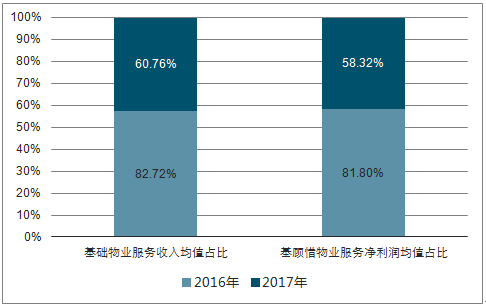

2017 年, 百强企业得益于内生增长加快、外延扩张持续, 基础物业服务收入均值达 60703.71 万元,同比增长 16.89%, 是百强企业收入构成的基石,占比高达 81.80%;同时,百强企业注重利用技术提升基础物业服务管理效能, 2017 年,基础物业服务净利润均值达 3343.87 万元,占比为 58.32%。

2016-2017 年百强企业基础物业服务收入及净利润均值占比

资料来源:公开资料整理

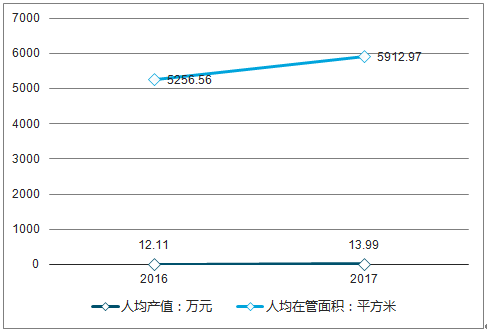

2017 年,百强企业人均产值为 13.99万元,同比增长 15.51%,人均在管面积为 5912.97 平方米,同比增长 12.49%, 营业成本率达 77.69%,同比下降 1.08 个百分点

2016-2017 年百强企业人均绩效情况

资料来源:公开资料整理

二、物业服务行业未来发展趋势

新技术的导入、资本的注入、先进管理模式的实施不止给行业的发展带来了创新与活力,也必将加剧内部行业的竞争与变革。

市场竞争更加激烈,行业集中度将进一步加剧。由于取消了资质门槛的限制,新房市场份额和存量物业管理权之争更加激烈,更多的物业服务企业可在同一平台、同一领域展开争夺,客户的选择面更广,偶然性与突发性将不断增加。

移动信息技术驱动企业快速发展。物业管理行业在企业的整体管理和项目的服务过程中均在广泛地应用现代信息技术,实现了管理升级。技术应用促动了服务品质的优化、客户感受的提升,也大幅度降低了管理的成本,增强了管理效率,带动了行业管理技术信息化、科技化程度不断提高。移动信息技术还将推动物业服务企业组织架构体系的优化和升级,驱动管理更加扁平化、网络化,促进管理的质量和效率不断提高。在成本领域,科技能够有效降低物业销售费用与运营成本。在获利领域,科技可帮助物业服务企业拓宽销售渠道,并依托新业务实现利润增长。

规模企业持续领跑。资质门槛的取消,让那些拥有良好的经营业绩与市场口碑的物业服务企业成为了客户的第一选择,客户黏性的增加与口碑的广泛流传,将带动一批先进企业的高速发展。已经领先的企业规模具备了快速发展的势能,将持续领跑行业。

首先资本推动行业整合。截至2017年7月,物业服务企业在H股有5家上市,新三板上市的接近50家,企业之间的并购不断、以资本为纽带的整合不断,资本的流转与驱动使物业服务的价值、物业服务项目的价值不断得到挖掘与扩大。

其次是品牌价值优势。品牌价值将成为影响客户选择的关键因素。依托品牌影响力与宣传推广力度的不断加大,行业品牌企业将优先得到客户的了解与认知,成为客户的重要选择目标。毋庸置疑,物业企业品牌价值将成为客户选择企业的焦点。随着物业管理资质的不断弱化、物业管理行业竞争的加剧,企业只有专注品牌塑造才能获得更大的市场份额。

最后是自身管控优势。规模企业在内部评审、体系管控等领域具备显著优势,有利于大幅提升管理绩效。进而帮助企业提升自身在市场拓展、诚信履约、品质管控等方面的工作水准。

员工激励的形式更加多样化。结合物业影响力的不断扩大,越来越多的公众与媒体在关注物业、认知物业,乃至参与物业,物业从业者与创业团队的迅速扩张让行业企业的创业模式与激励方式备受关注。

第一是规模企业内部创业。在行业一线品牌中,为更好地形成激励,将大量采用员工赋能的方式,在新业务领域、新兴业态中,寻找创新创业的突破方向,进而带动新的利润增长。

第二是员工新建企业。未来,对于以大众创业与万众创新为依托的新建企业,将更多地基于创新驱动,实现新企业的构建与成长。那些既有丰富管理经验,又具备一定市场开发能力的员工可以选择自行创业,彰显自身价值。

第三是项目事业合伙人。结合激励方式的延伸与外来资本的注入,事业合伙人们将以项目为平台,依托激励规则享有事业经营所得,并对经营亏损共同承担责任。为了获取利润来源,事业合伙人将以物业服务加多元化的方式攫取市场价值。

物业服务交易平台的出现。物业服务属于服务行业,因其行业特点,如服务难以量化,过程难以测量等,难以出现像淘宝一样的服务交易平台。随着科技的发展,物业管理行业出现像淘宝一样的服务交易平台即将成为可能。这一服务交易平台大致会包括以下3个层面的内容。

物业服务交易平台。物业服务的需求方直接在平台上发布招标信息,符合条件的企业可以积极参与,给服务双方提供了更多的选择。平台内的供需双方可像网购平台中买家与卖家沟通细节、对接需求、完成履约、评价服务。

物业服务分包商交易平台。物业服务企业具有中介属性,是服务集成商,需要众多优秀的下游企业一起完成物业服务。因此,能够帮助物业服务企业找到合格分包商的平台也十分必要。平台的导入,能够建立起双向选择的机制,使已经领先的企业规模具备了快速发展的势能,他们也将持续领跑行业,并借助平台,通过良好的履约能力,让服务更有保障。

交易双方的信用平台。物业管理行业的蓬勃发展必须依赖物业服务企业、物业需求方,物业服务下游企业,物业服务从业人员都要具有良好的信用,如这些组织或者个人的信用在信用平台上可查可知,将会大幅提升行业的管理效能。优秀企业可借助服务资源在交易平台中的集中展示,全方位体现自身在规模发展、品牌效益、经营业绩、诚信履约、品质管控等方面的竞争优势,博取客户满意,实现加速成长。

优秀的品牌不仅能够预见到自己的未来,更能够以自己的方式来定义和影响未来。有识之士需依托对行业形势的系统研判,突破企业在发展中所处瓶颈,可围绕各自实际,分别以瘦身提质、强身聚核或健身增效为着眼点,借助科学施策与精准发力,持续斩获佳绩。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国物业服务行业市场全面调研及市场规模预测报告

《2026-2032年中国物业服务行业市场全面调研及市场规模预测报告》共十三章,包含2026-2032年物业服务行业前景及趋势预测,物业服务行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国物业服务行业发展背景、服务面积、市场规模、重点企业及未来前景:城镇化驱动物业服务需求增长,物业服务市场规模达7190.8亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![行业研判∣2024年中国物业服务产业发展现状:行业发展速度变缓,高质量发展成为主旋律[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国物业服务行业市场增速放缓,央国企成并购主力[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)