一、物业服务行业概述

物业服务是指受物业所有人的委托,依据物业管理委托合同,对物业的房屋建筑及其设备,市政公用设施、绿化、卫生、交通、治安和环境容貌等管理项目进行维护、修缮和整治,并向物业所有人和使用人提供综合性的有偿服务。

目前我国物业管理企业的盈利模式主要有两大类:一是基础物业服务,通过提供传统的物业管理服务向业主收取物业管理费,以基础物业服务为主的企业主要通过项目的获取来扩张管理面积以实现收入的可持续性增长;二是通过提供增值服务收取费用,增值业务主要包括业主增值服务和非业主增值服务。业主增值服务的基础是社区O2O平台,主要通过轻资产输出平台扩大用户基数、外加不断嫁接新增值服务项目来实现收入的增长。非业主增值服务针对地产开发商展开,企业利用掌握的物业管理方面技术优势和运营经验,提供案场服务、工程服务以及顾问咨询服务等以收取费用。

物业管理行业企业的盈利模式

资料来源:智研咨询整理

1991年国内第一家物业管理公司(深圳物业)成立,标志着我国物业管理业正式诞生。此后30余年间,物业管理行业先后经历了探索起步期(1981-2003年)、以基础物业服务为主且主要依附关联房企的传统业务发展期(2004-2012年)、寻求增值服务为新利润增长点的转型探索期(2013-2017年)以及上市、收并购频现的行业整合期(2018年至今)。

我国物业服务行业发展历程

资料来源:智研咨询整理

二、物业服务+社区+养老服务是一线城市重点支持方向

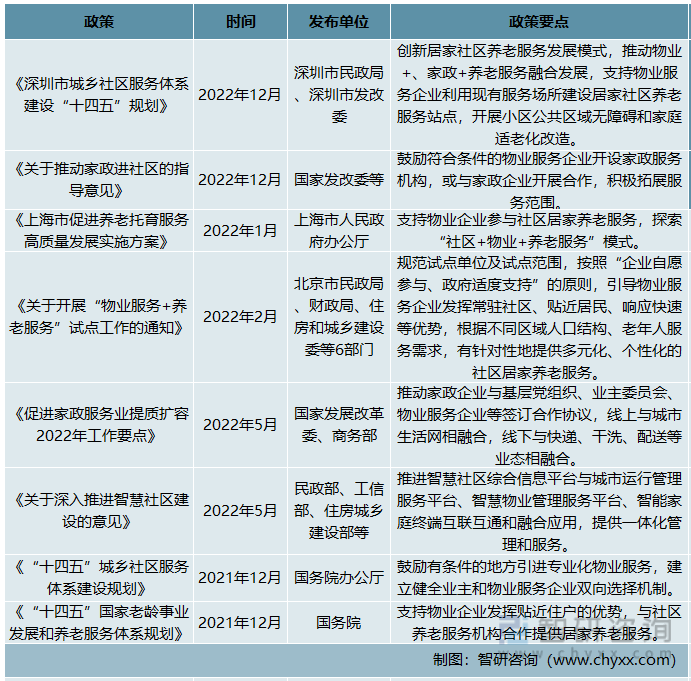

物业服务与养老产业结合是政策重点引导方向,北京市、上海市、深圳市等地区均提到支持物业服务企业参与社区养老服务。北京市通过确定试点单位与试点范围,按照“企业自愿参与、政府适度支持”的原则,引导物业服务企业发挥常驻社区、贴近居民、响应快速等优势,根据不同区域人口结构、老年人服务需求,有针对性地提供多元化、个性化的社区居家养老服务。并为物业服务企业提供包括驿站建设运营扶持、人员培训补贴支持、老旧小区适老化改造补助、税费减免在内的支持措施。

物业服务行业相关政策

资料来源:智研咨询整理

三、物业管理面积持续增长,增速有所放缓

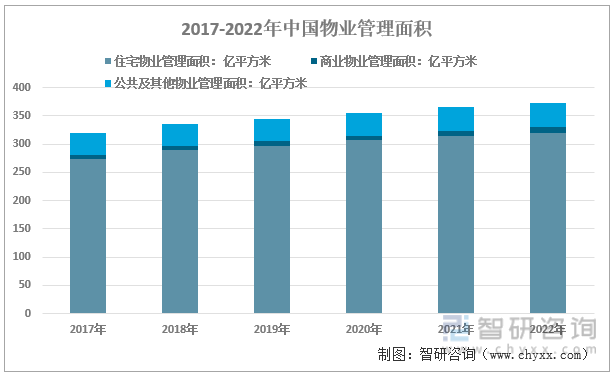

近年来,在城镇化持续推进、居民消费升级、鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。2010-2021年,我国物业管理企业的管理面积规模持续扩大。2022年,受关联行业房地产市场持续下行、房地产竣工面积下滑等因素影响,全国物业管理面积增速放缓。2022年国内物业管理面积约372.72亿立方米,同比增长2.04%,其中,住宅物业管理面积占比达85%以上。

2017-2022年中国物业管理面积结构情况

资料来源:智研咨询整理

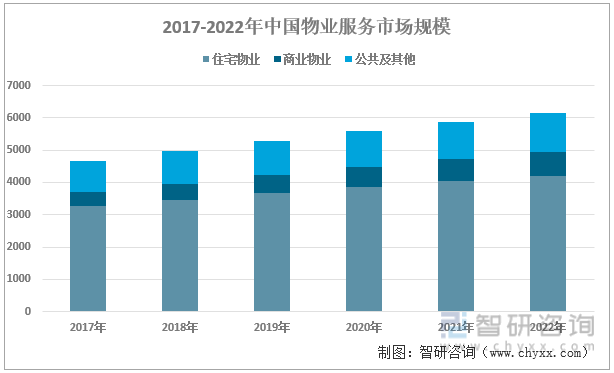

2022年,全国物业服务市场规模为6161.5亿元,其中,住宅物业市场规模为4211.95亿元,占比68.36%,商业物业市场规模为733.5亿元,占比11.9%,公共及其他物业服务市场规模为1216.05亿元,占比19.76%。

2017-2022年中国物业服务市场规模

资料来源:智研咨询整理

四、物业服务投资能力受关联房企掣肘,央国企是2022年并购主力

受到政策环境、市场竞争和技术水平等因素的影响,物业管理行业集中度有较大程度的提高。2018-2021年,房企对轻资产运营模式愈加重视,分拆物业业务赴港上市成为热潮,尤其2020年包括恒大物业、华润万象生活、金科服务、世茂服务等在内的18家物业公司赴港上市,强化了企业的融资能力,2021年国内物业管理百强企业管理面积占比提升到50%以上。

2022年,房地产市场的下行,房企资金周转压力加大,部分房企通过出售旗下物业资产以缓解资金压力,但在关联行业房地产市场下行的态势下,物业服务企业收并购更趋谨慎,并购热度相对2021年明显下滑。但华润万象生活、招商积余等央国企积极并购以拓展市场,尤其华润万象生活,2022年先后收购禹洲物业、中南服务、九洲千城物业,并购金额超过35亿元,成为年度“并购王”。

2022年主要物业服务企业相关并购情况

资料来源:智研咨询整理

碧桂园服务、万物云、雅生活集团、保利物业等企业在在管面积居于业内领先地位。2022年,受关联房企资金周转压力较大影响,碧桂园服务、雅生活服务均出现控股股东出售股权的情况,其新增在管面积相比2021年有较大的回落,而华润万象生活受益于并购扩张规模等因素影响,2022年新增在管面积达1.44亿平方米。

2022年中国领先物业服务企业在管面积一览

资料来源:公司公告、智研咨询整理

五、趋势

1、并购仍将是物业服务企业扩大规模的重要途径,行业集中度将持续提升

物业是“轻资产、低杠杆、抗周期性”的行业,上市物业服务企业大多数是由房企分拆上市,物业服务企业与房企的关系密切。2022年,在关联行业房地产市场下行、房企债务危机加大、客户面临流动性困境等因素影响下,国内物业管理企业业绩承压,应收账款计提减值、并购商誉计提减值等成为影响物业服务企业盈利能力下滑的主要因素。尤其是关联方出险的物企,应收账款及其他应收款减值成为其亏损的主因之一。在关联行业房地产市场调整的情况下,预计物业服务行业并购洗牌不可避免。2022年,物业服务行业的并购热度下降,但华润万象生活等央国企成为并购主力,具有信用优势、品牌优势的企业有望通过并购实现规模的扩张,进一步提升市场份额,而与出险房企关联度较高的物业管理企业面临被房企出售股权以缓解资金压力的风险。

2、社区增值极具潜力,物业服务企业转型“城市服务商”

基础物业服务增长空间有限,而社区增值业务具有较大的潜力,尤其在物业+社区+养老方面,北京市、上海市、深圳市均鼓励物业服务企业通过“社区+物业+养老”模式探索居家养老。此外,物业服务企业通过“平台+专业公司”模式,在“物业+餐饮”服务等新模式上也具有较大的发展空间。物业服务作为以服务为本的企业,其本身具有的客户资源、服务优势有利于其打造以业主为核心、包括吃住行游购娱健在内的“微生态圈”。

在社区服务的基础上,物业服务企业从社区走向城市,服务范畴不断延展,强化空间服务能力,为基础设施管养、市容环境管理、公园生态维护、公共停车场运营、城市社区治理等提供一体化解决方案。物业服务企业通过与地方政府、城投公司战略合作或成立合资公司等方式,共同推进城市服务业务是企业的常见方式,如2020年龙湖智创生活与国企平台苏州相城高新控股集团有限公司签署合作协议,组建苏州市元龙城市运营管理服务有限公司,为相城高新区(元和街道)区域提供整合化运营服务。目前物业服务企业的城市服务模式正向一体化运营发展,如保利物业从“景区全域管理”到“市域全域化服务”,以及万物云从“物业城市”到“全域智能运营”,企业所覆盖的服务范围正不断扩容。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的智研咨询发布的《中国物业服务行业市场全面调研及市场规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国物业服务行业市场全面调研及市场规模预测报告

《2026-2032年中国物业服务行业市场全面调研及市场规模预测报告》共十三章,包含2026-2032年物业服务行业前景及趋势预测,物业服务行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国物业服务行业发展背景、服务面积、市场规模、重点企业及未来前景:城镇化驱动物业服务需求增长,物业服务市场规模达7190.8亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![行业研判∣2024年中国物业服务产业发展现状:行业发展速度变缓,高质量发展成为主旋律[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国学校物业服务行业发展规模及经营收入分析:管理规模持续扩张[图]](http://img.chyxx.com/2021/11/G45041PFF6_m.png?x-oss-process=style/w320)