保健品是保健食品的通俗说法。GB16740-97《保健(功能)食品通用标准》第3.1条将保健食品定义为:“保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。”所以在产品的宣传上,也不能出现有效率、成功率等相关的词语。保健食品的保健作用在当今的社会中,也正在逐步被广大群众所接受。保健品是中国大陆的一般称呼,在国外包括港澳台地区一般称之为:膳食补充剂(DietarySupplements)。

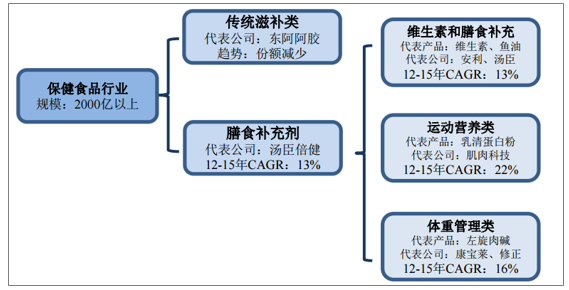

目前,我国保健食品可分为传统滋补品和膳食营养补充剂两大类,传统滋补品市场日渐萎缩,膳食补充剂未来份额将持续扩大。按照罗兰贝格数据,膳食补充剂可分为运动营养、体重管理和维生素及补充剂类,维生素及补充剂类占比最多,运动营养类产品近年增速最快。

保健食品市场分类

数据来源:公开资料整理

目前我国保健品规模已超过2000亿元,是仅次于美国的第二大保健品市场,但对比国际水平仍有较大空间。对比全球:人均年消费金额相比美国214美元和日本148美元,中国人均消费金额2017年仅为26美元,远低于国际水平;相比美国60%粘性用户和50%渗透率,中国仅有10%粘性用户和20%渗透率。对标美国:中国目前城镇居民人均可支配收入处于美国70年代水平,而70年代是美国保健品行业高速成长的起始期,70年代至今美国保健品行业规模扩张了数十倍。按照美国经验,中国保健品行业尚在高速成长期。

2017年中美日三国保健品人均年消费额(美元)

数据来源:公开资料整理

中美保健品行业发展阶段对比

数据来源:公开资料整理

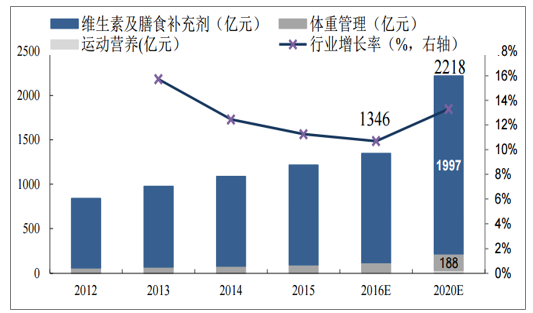

2016年中国膳食补充剂类市场规模达1346亿。综合国内经济政策环境和国际发展经验,假设运动营养类、体重管理类和维生素及膳食营养补充剂类2016-2020年CAGR分别为25%、15%和13%,则2020年市场规模将达2218亿元,2017-2020CAGR约为14%。

2012-2020E中国膳食补充剂类市场规模及增速

数据来源:公开资料整理

目前我国保健食品销售以直销渠道为主,但近年来增速趋缓,预计未来市场份额将下降;药店作为传统渠道主体,近年来占比不断下降,专业化与服务力是未来保持竞争优势关键;线上电商渠道最近几年快速发展,预计未来市场份额还将继续扩张。

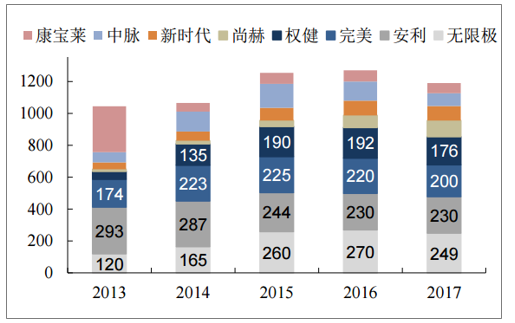

从20世纪90年代发展至今,直销行业经历了初期的“无法规”阶段、“一刀切”禁止阶段、“两个条例”后的整顿阶段,逐渐走向规范。目前,进入直销行业须获得商务部批准的直销牌照。截至2018年6月,中国共有91家企业获得直销牌照,其中外商投资企业33家。2017年直销企业CR10为63%,销售额排名前三的企业分别为无限极、安利和完美。从集中度变化趋势看,CR10由2013年79%下降至2017年63%,中小企业不断抢占市场份额;从TOP10品牌分布看,除前三名外前十强企业排名每年都会变化,行业竞争激烈,近几年一些内资企业如权健、尚赫等增长势头较好;从行业整体增速看,2015年前行业保持较快增长,近两年行业增长率下滑明显,龙头企业业绩均出现负增长,2017年行业同比增长率仅为1.27%。

2013-2017年直销企业市场规模(单位:亿元)

数据来源:公开资料整理

药店销售产品主要有中成药、化学药、保健品、器械类、药材类和其他几大类,保健品占总销售额8%左右。尽管销售额占比较小,但保健品的销售毛利率可达50%-70%,远高于全品类30%-40%的水平,是药店利润的重要来源。得益于高毛利率和高周转率的特点,保健品广受药店销售青睐。与保健品在药店的受欢迎程度相对的,却是不断放缓的销售增速。2013到2017年,保健品在药店所有品类中占比从8.4%下降到7.9%,16和17年增速下滑最为明显,2013-2017年CAGR仅6.7%,低于药店8.3%的平均水平。

实体药店市场规模、增速及保健品增速

数据来源:公开资料整理

药店不同品类产品销售额占比

数据来源:公开资料整理

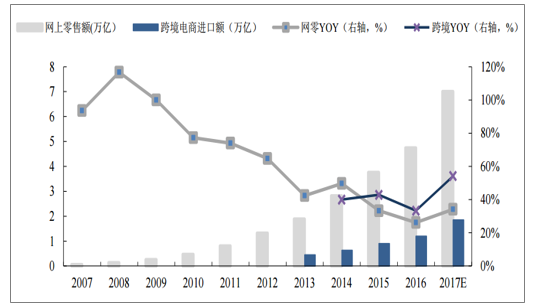

在保健品的所有销售渠道中,电商是近年来增速最快的渠道。根据数据,电商渠道2011-2016年销售额CAGR超50%。保健品线上渠道的快速增长主要得益于电商行业的高速发展,网上零售市场从2007年兴起到如今不断成熟,十年来CAGR超过60%,其中跨境电商市场也在近五年经历快速增长,跨境电商2017年市场交易规模将达1.85万亿,增速快于一般网上零售。

线上零售及跨境电商销售额变化及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国保健品行业市场深度调研及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)