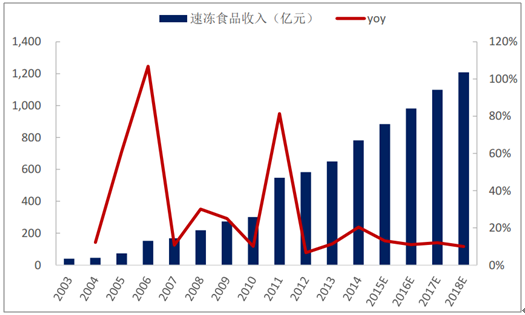

90年代后期,随着流通、消费冷链逐步形成,国内速冻食品进入了快速成长阶段。截止2015年10月,我国速冻食品企业数目已达到424家。2014年,国内速冻食品市场规模已达到782.28亿元,10年CAGR为32.86%。我们测算,预计国内速冻食品市场规模已于2017年突破千亿元,未来有望持续保持高个位数增长。

中国速冻食品市场规模

数据来源:公开资料整理

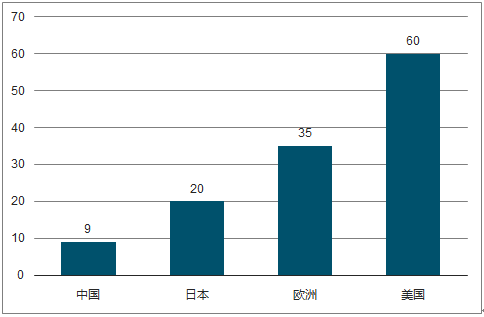

据统计,美国速冻食品的人均年消费量为60千克,欧洲为35千克,日本为20千克,而我国人均消费量仅为9千克,远低于发达国家的人均消费量水平;花色品种也远落后于发达国家。随着快节奏生活方式的普及、冷链运输技术提升,速冻食品将逐步渗透至低线空白市场,预计人均速冻食品消费量将逐步向发达国家靠拢。

国内速冻食品人均消费量仍有提升空间(千克)

数据来源:公开资料整理

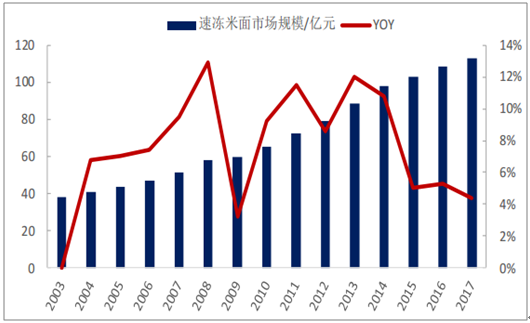

速冻食品包括速冻鱼糜制品、速冻肉制品、速冻面米制品等,公司生产主要生产速冻面米食品。我国速冻面米制品子行业从上世纪90年代初开始起步,经历了产品和渠道单一(1992-1998)、注重品牌塑造和广告投入加大(1999-2005)和品种丰富快速扩容(2006至今)三个阶段,行业成熟度相对其他子行业较高。2017年中国速冻面米制品市场规模为113.14亿元,2005年以来年均复合增速为16.96%。据数据显示,中国速冻面米制品行业未来5年产销量年均复合增长将达到13%-17%,增速较为可观。我们判断速冻米面行业由传统的汤圆水饺品类向馒头、手抓饼等发面类产品的升级趋势将带来需求增量。

中国速冻米面市场规模

数据来源:公开资料整理

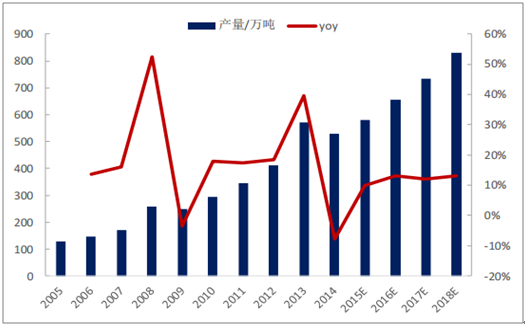

中国速冻米面市场产量

数据来源:公开资料整理

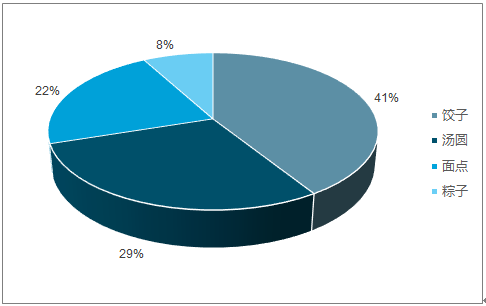

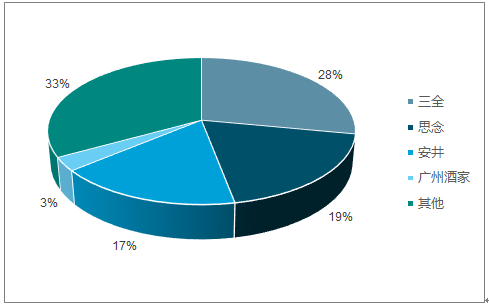

传统速冻面米制品行业集中度高:三全自2013年成功收购龙凤之后,市场占有率跃升至28%,稳居同行业龙头地位。至此,由三全、思念以及湾仔码头,以总和接近70%的市场占有率,确立了国内以汤圆、水饺等传统速冻米面品类三足鼎立的格局。新式速冻面点仍待整合:速冻面点产品目前占行业比重仅为22%,但需求增势可观,较传统品类格局更为分化,品牌企业如广州酒家及安井食品存在较大行业整合空间。

速冻面米品类收入占比

数据来源:公开资料整理

速冻米面市场行业集中度

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国速冻食品行业市场需求前景与投资战略风险报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国速冻食品行业市场行情动态及竞争战略分析报告

《2025-2031年中国锂矿行业市场调查研究及发展前景规划报告》共十章,包含中国速冻食品行业重点区域分析,中国速冻食品行业主要企业生产经营分析,2025-2031年中国速冻食品行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国速冻食品行业全景速览:产品品类不断丰富,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国速冻食品行业产业链分析:下游需求持续扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国速冻米面食品行业现状及竞争格局分析,三全食品是国产领军企业[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年速冻食品行业重点企业对比分析:安井食品 vs三全食品 vs惠发食品 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)