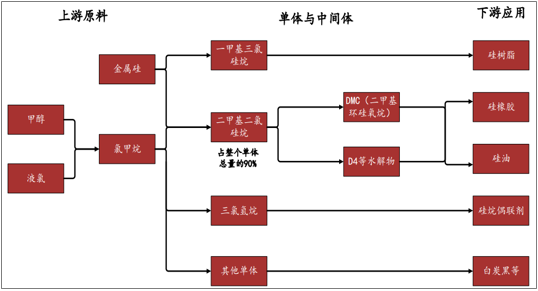

有机硅,即有机硅化合物,是指含有Si-C键、且至少有一个有机基是直接与硅原子相连的化合物,习惯上也常把那些通过氧、硫、氮等使有机基与硅原子相连接的化合物也当作有机硅化合物。其中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中为数最多,研究最深、应用最广的一类,约占总用量的90%以上。

我们通常所说的有机硅单体大多指二甲基二氯硅烷,占有机硅单体总量的90%,通过硅粉、甲醇和液氯合成得到。单体状态不稳定,一般企业生成DMC(二甲基化硅氧烷)或D4等中间体进行出售;中间体通过聚合,添加无机填料或改性助剂得到终端产品,包括硅橡胶、硅油、硅烷偶联剂和硅树脂四个大类;有机硅产品具有优异的耐温特性、耐候性、电气绝缘性,并且表面张力和表面能较低,广泛用于建筑、电子、电气、新能源、医疗、个人护理和纺织等众多领域。

有机硅产业链概况

数据来源:公开资料整理

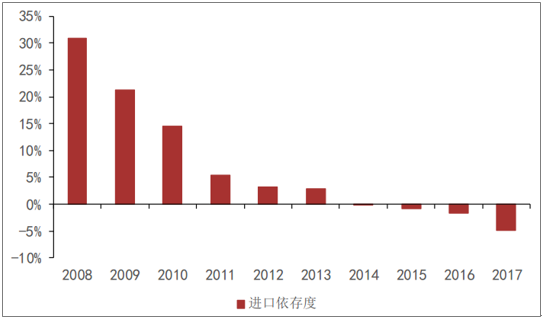

有机硅进口依存度逐年走低

数据来源:公开资料整理

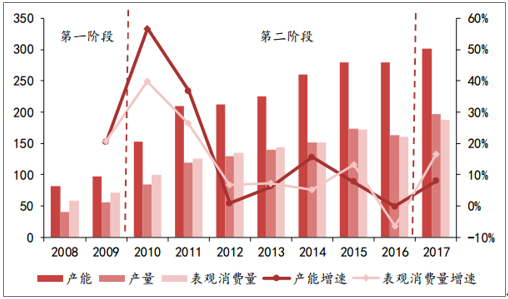

2009年到2011年年末之间,DMC价格维持在24000元/吨到16800元/吨的价格区间内,价差在14000元/吨到5800元/吨的价格区间内。价格大幅下跌的主要原因是国内产能的迅速扩张,由2009年的98万吨增长为2011年的210万吨,两年复合平均增长率达46.4%,国内生产企业也由5家上升至14家。2012-2016年,行业逐渐转向供过于求,市场逐渐出清。在该时期,DMC价格一路下降,从2012年初的17600元/吨一直减少到了2016年7月DMC价格的历史低点12700元/吨,价差在该阶段也徘徊在在7400元/吨到4000元/吨的历史低位;该阶段产能增速有所放缓但依然维持了较为稳定的增长势头,由2012年的212万吨增加到2016年的279.5万吨,年均产能增速7.15%,2016年国内产能首次出现了负增长;需求端,表观消费量增速也急剧下降,年均复合增长率仅为4.63%;供给相对过剩,生产企业亏损严重,生产厂家减少为了12家,产能逐步出清。

有机硅产能、产量变动

数据来源:公开资料整理

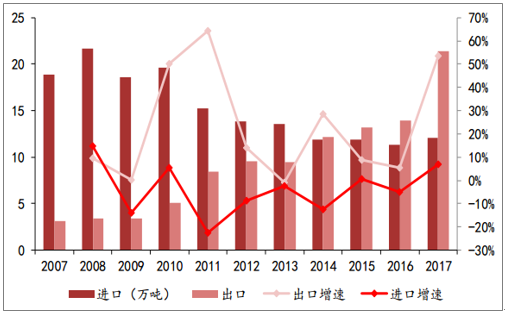

有机硅进出口变化情况

数据来源:公开资料整理

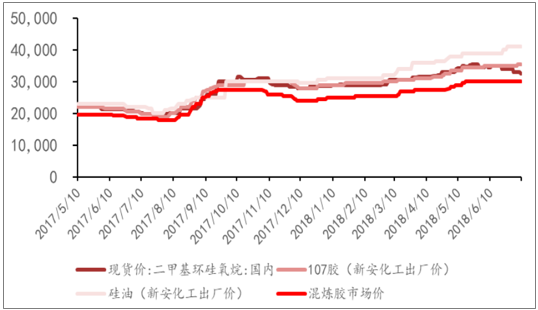

随着2016年开始下游需求大幅增长,而供给端处于产能周期底部且开工率已至高位,加之上游原料成本价格上涨稳步推动DMC价格上涨至今天34500元/吨的价格高位,并且价格顺利传导至下游有机硅产品,全产业链价格集体处于上涨趋势。

有机硅产业链产品价格大幅上涨

数据来源:公开资料整理

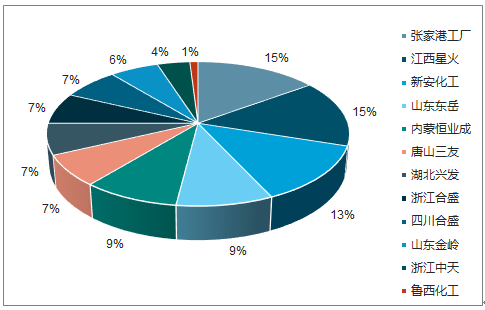

长期来看,国内有机硅产能增速放缓,行业集中度提升。由于前期的持续亏损,自10年开始,国内有机硅企业产能增速不断下降,产能增速由2010年最高峰的近60%逐步下滑,2016年出现-0.16%的负增长,过剩产能逐步出清;小规模企业山西三佳,江苏弘博合计28万吨单体产能自15年开始停产至今;有机硅单体生产企业由2011年的15家减少到只有12家,行业集中度不断提升,前五名企业市占率达到了61%。

2009到2017年产能和产量增长率

数据来源:公开资料整理

有机硅单体企业CR5达61%

数据来源:公开资料整理

2009年至2011年期间表观消费量同比增速均在30%左右,2012之后增速虽有所下滑,但也保持了10%左右的增速,2016年消费量首次出现下滑,但在2017年有强势反弹,同比增长了16.64%;综合来看,在2008年以来,我国有机硅表观消费量年均复合增长率达13.72%。此外,与国外相比,当前我国有机硅下游深加工产品种类依然还较为单一,消费结构简单;随着我国居民消费结构的不断升级,对有机硅各类深加工产品的需求必将不断增长,我国有机硅的需求还有很大的增长空间。预计未来5年,世界有机硅市场将保持年均5.85%的增长速度,市场规模将从2017年142亿美元(约合937.7亿人民币),上升到2022年的188.7亿美元(约合1246.8亿人民币),而我们有机硅需求增速将高于世界平均,有望达7%以上。

有机硅单体表观消费量

数据来源:公开资料整理

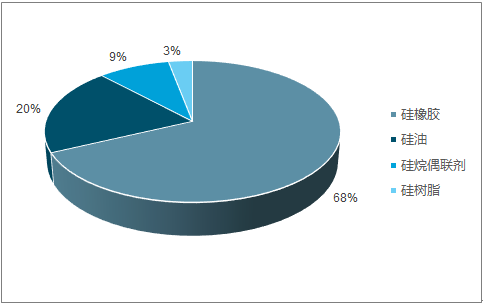

按照消费结构分类,有机硅下游产品主要可分为硅橡胶、硅油、硅烷偶联剂和硅树脂4类,对有机硅单体消费占比分别为68%、20%、9%和3%;按照下游需求领域分类,有机硅应用于建筑、电子、纺织、汽车、化工、医药和油漆涂料等领域。

国内有机硅消费结构

数据来源:公开资料整理

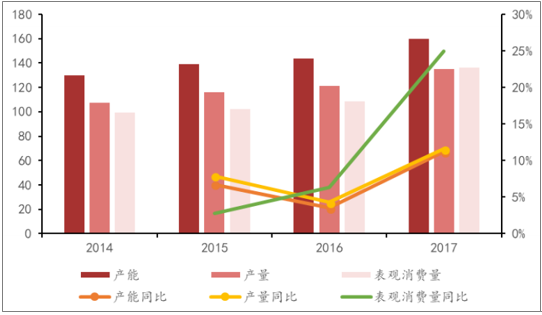

硅橡胶是有机硅最重要的下游产品,其具有橡胶种类中最广的工作温度范围(-100~350℃),耐高、低温性能优异,按其硫化度可分为室温硫化型和高温硫化型两类;建筑幕墙、门窗密封和汽车、中空玻璃加工是室温硫化硅橡胶最主要的应用场景,分别占室温硫化硅橡胶消费量的27%、25%、13%和12%。高温硫化硅橡胶主要应用于电子、绝缘子、电线电缆、汽车和航空航天等领域。2017年硅橡胶对有机硅的消费占比为68%,对应硅氧烷的需求量60.7万吨,是有机硅最大的下游需求。硅橡胶的高需求源于其产能和产量的高增长,根据百川资讯,2017年硅橡胶的产能、产量和表观消费量分别为160万吨、135万吨和136万吨,同比增长11.2%和11.6%。

硅橡胶推动有机硅需求高增长

数据来源:公开资料整理

硅油对有机硅需求占比为20%,是有机硅第二大的消费领域。硅油是无色(或淡黄色)、无味、无毒、不易挥发的液体,具有卓越的耐热性、电绝缘性、耐候性、疏水性、生理惰性和较小的表面张力,主要应用于纺织助剂和个人护理用品。2017年我国硅油产能、产量、表观消费量分别为32万吨、27.6万吨和27.8万吨,同比增长18.5%、12.7%和5.7%。

硅油产量高增

数据来源:公开资料整理

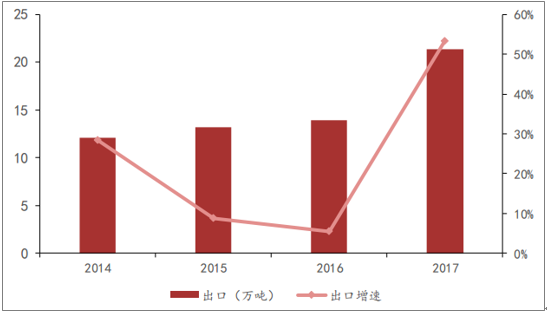

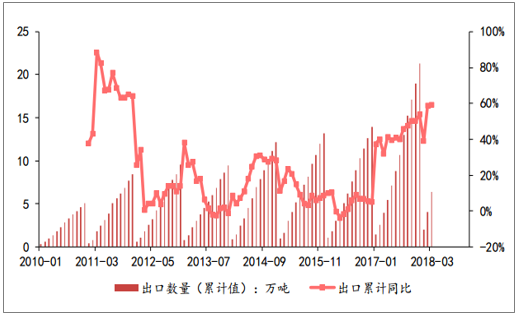

随着我国有机硅产能的不断扩张,自2014年以来,我国由有机硅进口国转为有机硅出口国;初级形态的聚硅氧烷出口量由2014年的12.13万吨增长到2017年的21.37万吨,出口量占国内有机硅表观消费量的11.38%,3年年均复合增长率达20.78%,其中2017年有机硅单体出口增速更是达到了53.41%,创造了2012年以来的新高;2018年有机硅出口量延续了2017年的增长势头,一季度出口量同比增长了59.26%,更是创造了2012年一季度以来的单季新高。

有机硅单体年度出口情况

数据来源:公开资料整理

有机硅单体月度累计出口情况

数据来源:公开资料整理

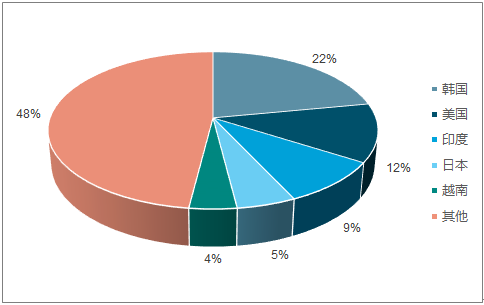

从出口结构来看,我国有机硅单体出口主要集中于韩国、美国、印度3国,出口3国单体占比超过43%;韩国作为我国第一大有机硅单体出口国,其电子、汽车、医疗美容等行业较为发达,相关产业对有机硅产品需求量较大,加之道康宁、迈图、瓦克等国际有机硅巨头均在韩国拥有有机硅下游产品的生产装置,其对上游有机硅单体的需求主要由其在中国的有机硅单体工厂满足;2017年我国出口韩国有机硅单体4.63万吨,出口占比22%,同比增长76%;自2014年以来,除2016年出口有所下滑外,历年均保持较高水平的增长,年均复合增长率达15.69%;随着2018年4月23日瓦克在韩国启用新的有机硅生产基地,我们预期对韩国有机硅单体出口可以继续保持高速增长。2017年我国出口美国有机硅单体总量2.58万吨,取代印度,晋升为第二大出口国,出口占比12%,同比增长103%,自2014年来三年年均复合增长率达43.84%。2017年对美出口量大幅上涨的原因是2017年迈图美国工厂持续开工不正常,美国对中国有机硅单体需求加大,我们预计对美出口高速增长有望保持。印度是我国有机硅第三大出口国,2017年出口印度有机硅单体1.87万吨,出口占比9%,同比增长18%,自2014年以来三年年均复合增长率7.38%;印度作为世界上第二大的发展中国家,近年来经济发展较快,国内有机硅需求快速增加。

有机硅单体出口

数据来源:公开资料整理

有机硅单体净出口

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国有机硅行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅行业市场全景评估及发展策略分析报告

《2026-2032年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2021-2025年中国有机硅竞争态势,行业企业竞争力分析,2026-2032年产业发展前景及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国有机硅行业特性、产量、消费结构及发展趋势研判:随着有机硅下游应用领域的发展,我国有机硅行业产量不断上涨 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)