一、网络综艺行业发展现状分析

综艺一般指以娱乐性为主的综合性视听节目,而网络综艺是指视频服务商、制作机构或个人所制作的,以网络观众为主要受众群体,以网络平台为首播渠道的综艺节目;以网络平台为首播渠道是网综与台综的重要区别。根据网络综艺节目的主要内容,可将其分为选秀、脱口秀额、竞技、舞蹈、美食等类型。

网络综艺快速发展离不开大众观看视频习惯的变化,碎片化时间的消费需求亟待满足,移动端成为重要视频观看渠道。此外,资本大量涌入,优质内容生产者下海,为网综的进一步发展提供了物质基础。

2017年开年不久,网络综艺就一片混战,《奇葩大会》、《拜托了衣橱》、《见字如面》……各类网综延续2016的大好形势,制作规模越来越大手笔,节目越来越精良和多元化。整个综艺行业似乎都面临洗牌:这边,电视综艺收视不断下滑,连似乎昨天还在红的“跑男”都不能幸免——2016年第二季度统计显示,其全国收视率2.14%创新低;那边呢,网综从自娱自乐到频频霸屏只用了区区不到一年,各大视频平台纷纷砸出亿元级投资自制网。

网络综艺节目题材丰富多样,可以分为户外竞技类、生活体验类、偶像养成类、婚姻速配类、音乐比赛类、竞技比赛类、亲子互动类、脱口秀类、推理类、喜剧类、美食类……

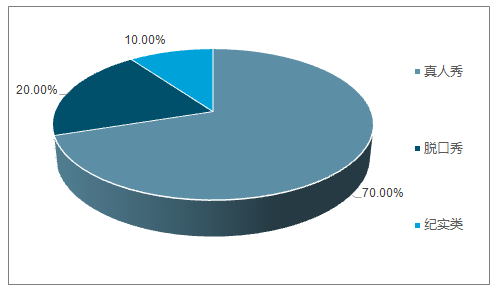

2017年网络综艺播放量TOP10类型

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络视频行业市场深度调研及投资战略分析报告》

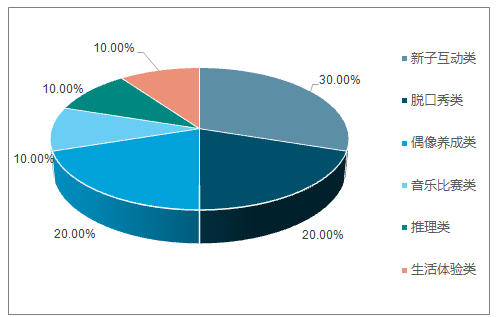

2017年网络综艺播放量TOP10题材

资料来源:公开资料整理

2017年至今,依托于经验积累和观众审美水平的提升,网综制作进入稳健期,更加追求精品化,运营上追求IP化多维度长期运营。

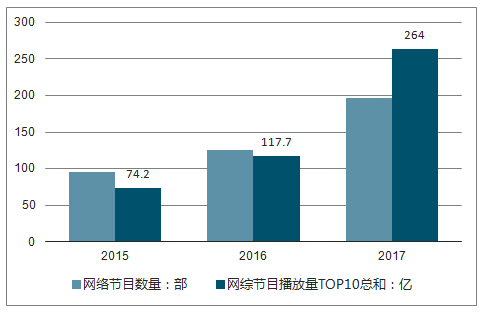

2015至2017年,网络综艺节目数量从96部上升到197部,数量上翻了一倍不止,各主流视频网站均推出网络综艺节目,加入激烈的市场竞争中;从网综节目的播放量看,2015年播放量top10的网络综艺总播放量为74.2亿次,2017年已上升至264亿次,网络综艺节目对于观众的吸引力迅速提升,成为网络视频平台的重要流量来源。

2015-2017年中国网络综艺节目情况

资料来源:公开资料整理

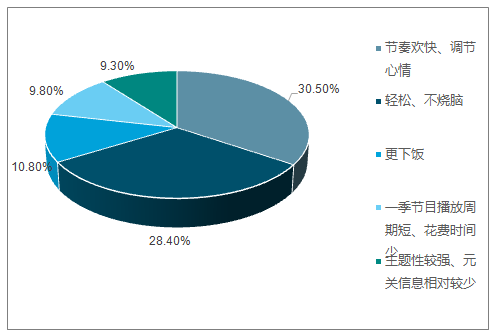

观众表示相对于电影、电视剧等视频形式,网综节奏欢快、易于调节心情是他们更为偏爱网综的最重要原因,其次,轻松不烧脑也是网综相对电影、电视剧等对观众更友好的地方。

观从偏爱网综形式视频的原因

资料来源:公开资料整理

2017Q1-2018Q1传统综艺TOP100播放量环比增长率分别为8.56%、-25.07%、 -0.92%和-15.66%,呈明显的下降趋势。而网络综艺表现则让人惊喜,TOP100播放量环比增长率分别为:11.26%、 69.61%、 -29.45%、 6.88%,整体呈明显的上升态势,发展优势明显。

2018Q1网络综艺TOP100播放量为187.39亿次,同比增长42.29%,高于传统综艺TOP100播放量的177.92亿次。

2017Q1-2018Q1 台网综艺 TOP100 与网络综艺 TOP100 播放量情况(单位: 亿)

资料来源:公开资料整理

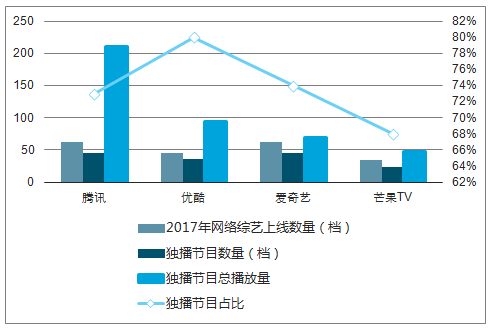

播放量也是分析各视频平台网络综艺发展状况的重要指标。

2017年四大网站独播网络综艺节目情况统计

资料来源:公开资料整理

2017Q1、 2018Q1四大网站TOP100网综播放量(单位:亿)

资料来源:公开资料整理

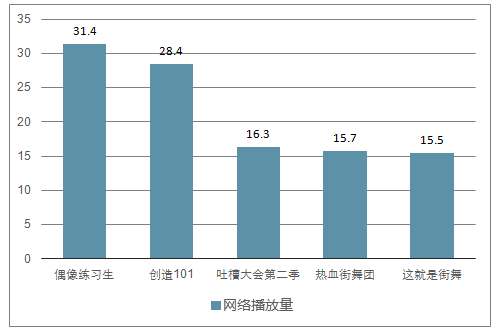

截至2018年5月底,由爱奇艺打造的男团选秀节目《偶像练习生》狂揽31.4亿播放量;腾讯视频打造的女团选秀节目《创造101》播出仅六期,已达到28.4亿播放量;脱口秀《吐槽大会第二季》、街舞类节目《热血街舞团》和《这!就是街舞》播放量也均在15亿次以上。

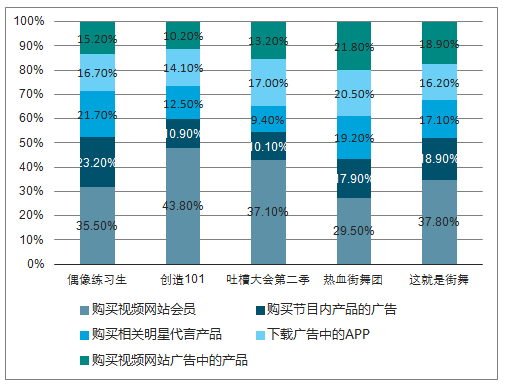

在2018年前五个月网综节目TOP5中,《创造101》有43.8%的观众购买了视频网站会员,此占比高于其他网综节目;23.2%喜欢《偶像练习生》的观众购买过节目内广告的产品;21.7%喜欢《偶像练习生》的观众会购买相关明星代言产品;喜欢《热血街舞团》的观众会下载广告中的APP并购买视频网站广告中的产品。

播放量TOP5网综节目播放量(亿次)

资料来源:公开资料整理

播放量TOP5网综节目观众下载/购买行为(%)

资料来源:公开资料整理

注:截至2018年5月30,仅计算节目正片播放量,不包含花絮等。

二、网络综艺行业发展空间分析

国内综艺产业整体呈现稳步发展态势。综艺节目相对电影或电视剧正在持续增长。在政策层面,近年来政府对综艺节目的内容题材的把控已经从“限制”转向“引导”。

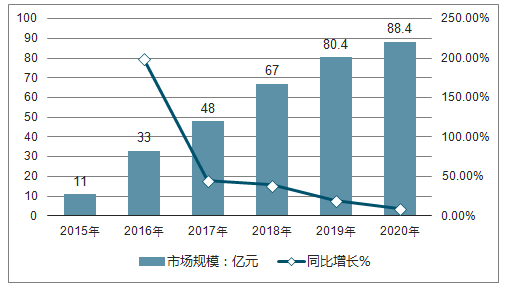

我国2017年网络综艺广告招商额约为43亿元,按其约占网综收入的90%进行测算,则当年网综整体收入约为48亿元 测算出2018年上半年热门头部网络综艺的广告招商额约为27亿元,由此保守估计全年头部项目的广告招商额为54亿元。 预计2018年网络综艺行业整体市场规模约为67亿元,同比增长39.58%,增长率较之前有所放缓。 而随着整个市场趋于理性,增速也会渐趋走缓,保守预计到2020年这一比例将突破88.4亿元,三年CAGR为22.58%。

2015-2020年网络综艺市场规模

资料来源:公开资料整理

网络综艺的质变腾飞是国内综艺行业发展的必然趋势。通过对行业背景的回溯,湖南卫视《快乐大本营》的诞生、浙江卫视《中国好声音》引领制播分离时代的到来以及互联网视频平台的崛起是国内综艺发展的三个重要变革节点。

视频网站依靠互联网巨头的资源导流正在迅速发展。数据显示,2017年国内在线视频行业整体规模达到950亿元,较2016年增长48.5%,2012年以来整体复合增长率接近60%;广告收入达到460亿元,同比增长42%;用户付费收入达到236亿元,同比增长95.6%。视频网站在飞速发展的同时,未来空间依旧广阔。

国内网络综艺已经进入了成熟繁荣期。2017年全年共有159部网络综艺在互联网平台播放,同比增长43%;总投资规模也从2015年的10亿元增长至43亿元,年复合增长率达到107%,无论是投资规模还是内容开发量均呈现快速上升趋势。资本的持续投入使得头部网综的招商规模较2016年平均增长近一倍,网络综艺也正式进入了高投入、高回报的阶段。

网络综艺和卫视综艺的互相影响初现端倪。卫视综艺在近年来也不仅仅看重收视率,也非常重视旗下作品的网络播放量,与视频平台的深化合作也是卫视重要的发展战略。目前第一梯队卫视也在大力发展自有视频平台,通过自有平台将自主生产的头部综艺作品进行互联网流量变现。

全方位商业开发是未来网络综艺的发展趋势。养成类选秀综艺的回归将带动国内新兴艺人经纪公司的发展;随着网络综艺不断加大投入,播放时长也随之增长,如何将广告主的需求和节目发展自然融合将是未来网络综艺编排的内容之重;视频网站针对综艺内容进行多版本剪辑将有望刺激用户在网络综艺方面进行付费。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络综艺行业市场竞争现状及投资前景研判报告

《2026-2032年中国网络综艺行业市场竞争现状及投资前景研判报告》共八章,包含中国网络综艺产业链结构及全产业链布局状况研究,中国网络综艺行业重点企业布局案例研究,中国网络综艺行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国网络综艺行业产业链、产业现状、企业格局及未来前景分析:“综N代”热度不减,网络综艺市场稳中有升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国网络综艺市场情况分析:节目多样化,互动性更丰富[图]](http://img.chyxx.com/2021/03/20210323133817.png?x-oss-process=style/w320)

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)