一、小宠物,大市场

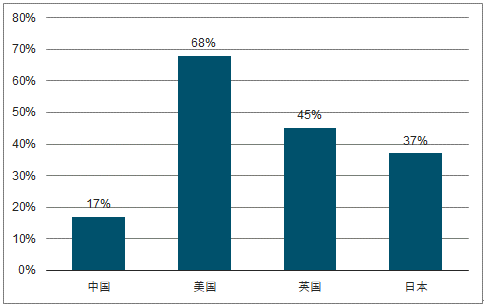

我国宠物数量达1.68亿只,养宠比例仍有提升空间。 随着我国经济发展,人民收入水平不断提高,对于情感需求日益增强;同时养宠政策开始放松,使得饲养宠物成为一种流行趋势。2017年我国宠物数量由2010年的 9691 万只大幅增加至1.68亿只。养宠家庭占比也达到 17%,但相较美国 68%家庭饲养宠物,仍有较大提升空间。

2017年我国养宠家庭占比仍有较大提升空间

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国宠物行业市场全景调研及发展前景预测报告》

二、四大因素驱动中国宠物市场发展

1、消费降级——养宠群体扩围

消费降级的背后是小镇青年和伪中产。近年来,以拼多多、名创优品等为代表的廉价商品销售火爆,被视为消费降级的体现。其实,所谓消费降级更多反映的是以三四线城市“小镇青年”的消费崛起以及一二线城市“伪中产”的消费转向。“小镇青年” 自身经济能力有限,但在产业转移带动下收入出现明显增长,加之90、 00 后消费意愿较 70、 80 后明显更强,其对整体消费市场的增量贡献明显。而“伪中产”看似有车有房,但房贷、车贷、子女教育支出持续上涨,导致现金流压力不断增加,实际可支配收入减少,从而消费导向由名牌转向更为平价的商品。他们共同的特点是——不存在明显的品牌偏好,更强调产品的性价比以及用户体验。

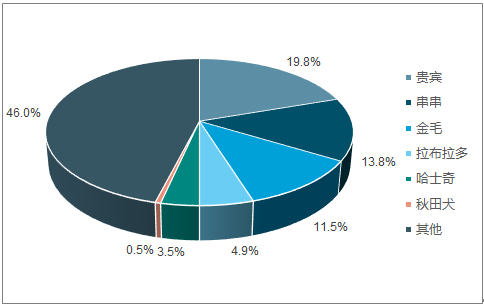

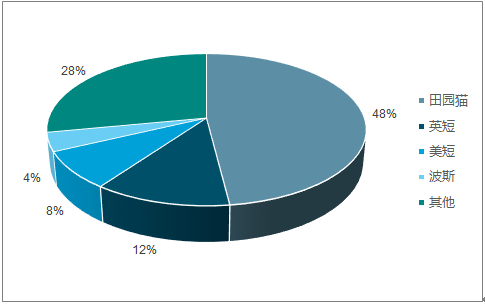

养宠门槛降低,养宠变得更容易。根据调查结果显示,串串和田园猫均占据较大份额,消费者越来越强调自身体验, 逐渐看淡品种这类因素。 由于不再需要购买昂贵的宠物名种, 在宠物上的花费变得可以接受,使得养宠这个看上去门槛较高的消费更加亲民化,越来越多的普通大众也成为“铲屎官”。

我国宠物狗品种分布

数据来源:公开资料整理

我国宠物猫品种分布

数据来源:公开资料整理

2、收入增加——宠物花费提升

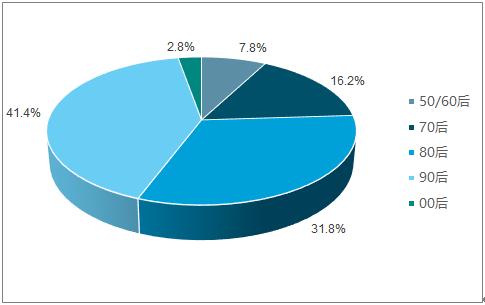

老龄化非推动宠物市场发展因素。不同于市场普遍认为老龄化是推动宠物市场发展的重要原因,我们认为经济水平才是背后真正的推动因素。老龄化之所以与宠物市场规模存在正相关关系, 是因为老龄化本身与经济水平存在共线性的原因。根据《2017 年中国宠物行业白皮书》显示,我国 80%的宠物主人均为 8090 后。而美国宠物市场的数据也进一步印证了我们的观点——饲养宠物比例随着年龄增加反而减少,尤其当年龄超过 50 岁后,饲养比例下降尤为明显。我们认为这主要与年龄增大后体力精力下降有关,事实上 40 岁前更容易形成养宠习惯。

我国宠物主人以 8090 后为主

数据来源:公开资料整理

年轻养宠群体预期收入增长,有助提升单只宠物花费。 宠物产品具有明显的高档品特征,当收入增长时,在宠物上的支出会明显增加。 根据数据显示, 65 岁前,人均宠物花费都会随年龄增长而增加,直至退休后,平均支出才会出现明显下降。 而目前我国 96.90%的宠物月均花费不足 600 元,远远低于美、 日等发达国家。不过,考虑到我国多数养宠人群不到 40 岁,个人职业发展普遍处于上升阶段。 随着宠物主人收入不断增长, 愿意花费在宠物上的资金将明显增加,从而推动宠物市场规模进一步扩张。

96.90%宠物月均花费小于 600 元

数据来源:公开资料整理

3、少子化——精神诉求增强

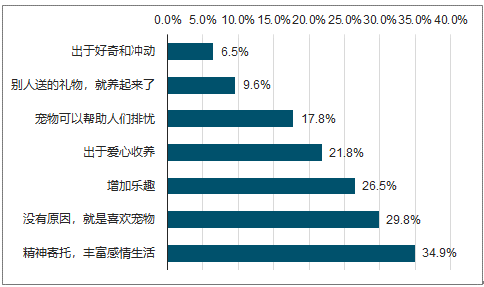

养宠首要目的是作为精神寄托。《2017 年中国宠物市场白皮书》的调查显示,“精神寄托,丰富感情生活”赫然成为中国养宠物的首要原因;而从宠物在家庭中扮演的角色来看,“孩子”、“亲人” 这类精神寄托对象占比超过八成。可见, 在我国家庭少子化程度加深的过程中,宠物在精神寄托上的替代作用愈发明显,成为宠物数量不断增长的内在驱动因素。

养宠物的原因

数据来源:公开资料整理

宠物在养宠家庭中的角色担当

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询