2009-2017年我国红枣产业规模及增长情况

年份 | 红枣产业规模:亿元 | 同比增速 |

2009 | 243.7 | |

2010 | 275.0 | 12.84% |

2011 | 313.0 | 13.82% |

2012 | 360.9 | 15.30% |

2013 | 411.7 | 14.08% |

2014 | 478.1 | 16.13% |

2015 | 536.3 | 12.17% |

2016 | 579.2 | 8.00% |

2017 | 615.6 | 6.28% |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国红枣行业市场深度监测及投资机会研究报告》

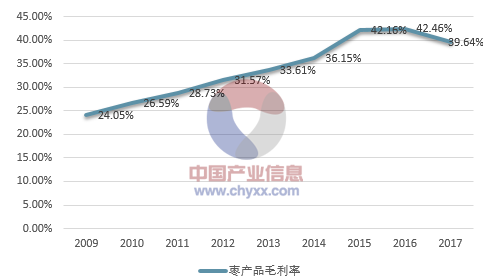

随着国民收入水平的不断提升,国内居民对于高质量的生活品质的需求越来越高,红枣作为零食、营养补充品,在市场的需求量逐渐上升,同时红枣深加工产品的推出,一定程度上提升了红枣产品毛利率的变化。

2009-2017年枣产品毛利率变化情况

资料来源:智研咨询整理

红枣行业中的低品质红枣一般由小规模企业生产,而业内小规模企业没有足够的人才、技术、资金和管理的准备,对市场需求也缺乏专业和理性分析,导致业内低端产品存在同质化、价格战为主的恶性竞争,毛利水平难以提高。

而业内优秀企业在红枣安全、健康理念以及研发能力上投入更大,其品牌和产品更容易获得客户认同,因此规模企业及其高端产品的毛利丰厚并且逐步向上。

同时,高端产品的销售渠道主要是通过现代大型销售终端进行,小型食品企业和潜在进入者难以承受进入现代大型销售终端的成本,还是沿袭既有的大流通营销模式。高端市场的进入门槛也是规模企业维持高毛利率的一个重要因素。

红枣产业链示意图

资料来源:智研咨询整理

红枣产业链的上游是原材料生产,主要由农民和农民合作组织构成,负责枣树种植及枣生产;下游加工制造,主要由各类加工企业构成,负责枣产品的加工,形成产品;销售渠道,包括直销渠道(直营店)和分销渠道(代理、超市等渠道),负责枣产品的销售与客户服务;而最终消费者主要为个人消费者和企业(政府部门、事业单位)用户。在产业化组织中,科研机构也是一个不可缺少的主体,科研机构在枣的生产、加工和流通环节都起到了重要的作用。

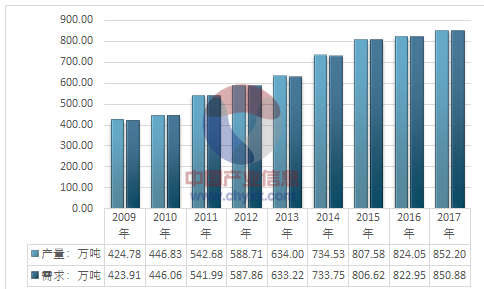

近年来,中国红枣产品市场总体保持良好的增长势头。2009 年全国枣产量424.78万吨,2017年枣产量达到852.20万吨。2009 年全国红枣消费量423.91万吨,2017年红枣消费量达到850.88万吨。

2009-2017年我国红枣产销量统计图

资料来源:智研咨询整理

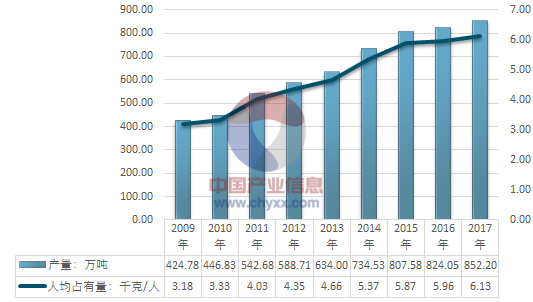

1995年全国红枣产量78.2万吨,2015年产量增至808.5万吨,是1995年的10.3倍,年均增长12.39%,到2017年我国红枣产量达到852.20万吨,20多年间,人均红枣占有量从1995年的0.65公斤/人增长到2017年的6.13公斤/人。

2009-2017年中国红枣人均占有量

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国红枣行业投资潜力分析及发展前景展望报告

《2026-2032年中国红枣行业投资潜力分析及发展前景展望报告》共十六章,包含2026-2032年红枣行业投资机会与风险,2026-2032年红枣行业发展趋势分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国红枣行业全景速览:市场迅速恢复,健康观念的深入人心有利于行业的快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国红枣种植面积、产量及进出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)