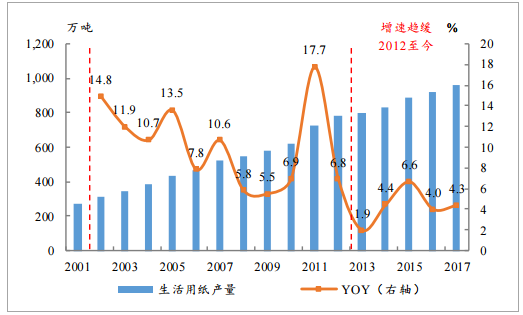

2002-2012 年是国内生活用纸最好的成长时期,10 年时间行业复合增速接近 10%。 恒安国际在 2003 年 5 月收购心相印品牌,2004 年 3 月实现全资控股,进入纸巾 行业,2004-2012 年,8 年时间恒安的纸巾业务保持了 32.5%的复合增速,一举奠 定了国内纸巾产业龙头地位。2013 年开始生活用纸行业增速放缓。行业增速下降至 5%-10%,此外随着竞争加 剧,恒安的纸巾业务增速逐年放缓,生活用纸企业很难再复制恒安的成长路径, 行业的高成长红利已经不复存在。

生活用纸消费量“黄金十年”迅猛发展

数据来源:公开资料整理

生活用纸产量 2012 年至今增速趋缓

数据来源:公开资料整理

生活用纸市场规模 2012 年至今增速趋缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生活用纸行业深度分析与投资战略咨询报告》

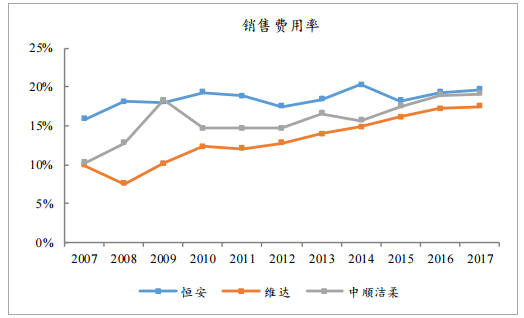

生活用纸属于同质化较强的快消品,各品牌竞争手段 以渠道占领、折扣促销为主,且消费者价格敏感度较高。因此,生活用纸龙头销 售费用率呈现上升趋势,净利率下降。2012 年,生活用纸全年产能投放高达 116.9 万吨,而当年消费量仅增长 37.4 万吨,企业库存压力显著增大,导致了 2013 年 各生活用纸企业纷纷采用降价促销的方式谋求去库存、保市场。其中,金红叶吨 单价从 2012 年的 1.58 万元/吨下滑至 2014 年的 1.51 万元/吨,吨单价降价幅度高 达 709 元;维达吨单价从 2012 年的 1.95 万元/吨下调 1352 元/吨至 2014 年的近年 低点 1.82 万元/吨。

生活用纸龙头销售费用率上升

数据来源:公开资料整理

2012-2015 年生活用纸龙头净利率下降

数据来源:公开资料整理

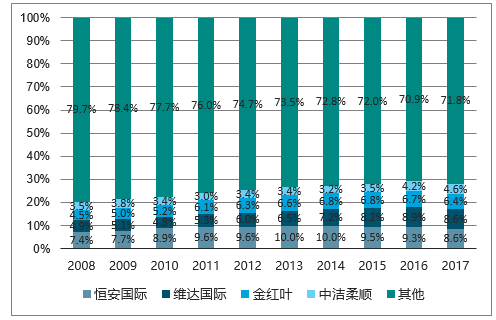

2014 年起, 国家加大淘汰落后产能力度,工信部首批强制淘汰落后生活用纸产能约 40 万吨。 此后,每年淘汰产能 30~40 万吨。此外,市场淘汰法则在生活用纸行业中的表现 也愈加明显,部分企业对高耗能的小纸机主动淘汰,部分中小型企业因资金及快 速上涨的纸浆成本等压力被迫停产。中小型生活用纸企业抗风险能力差,没有及 时改造升级和经营不善者被加速挤出市场,行业呈现优胜劣汰、加速洗牌的局面, 退出的产能为原有大型生活用纸腾出市场空间,市场份额向龙头企业集中。

生活用纸行业前四大龙头的恒安国际、维达国际、金红叶及 中顺洁柔的市场占有率逐步提升,CR4由2013年的26.5%增加至2017年的28.2%, 未来仍有大幅提升空间。

生活用纸 CR4 不断提升

数据来源:公开资料整理

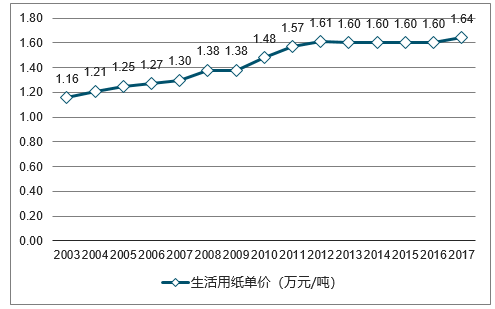

为了应对原材料价格上升影响,行业龙头在 2017 年底及今年上半年分 别进行了不同程度的提价。行业生活用纸单价从 2003 年的 1.16 万元/吨提升 至 2017 年的 1.64 万元/吨。

2003-2017年中国生活用纸单价走势图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告

《2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国生活用纸行业产业链图谱、供需现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现“头部集中、梯队分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)