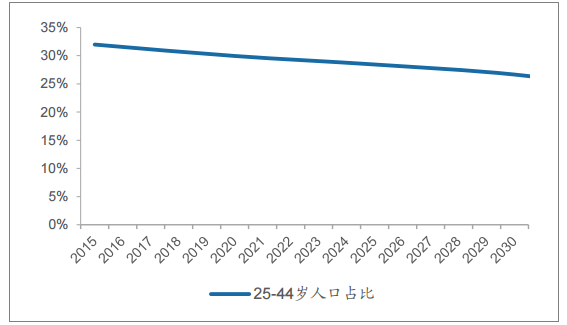

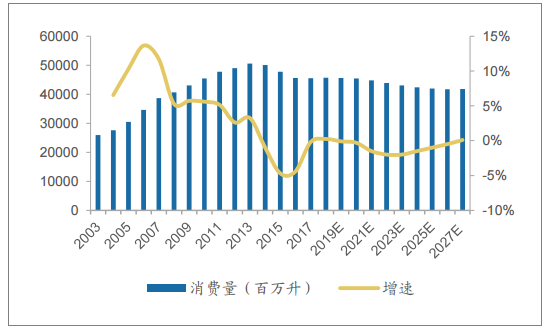

啤酒行业量增遇瓶颈,预计未来10年销量CAGR为-1%左右。啤酒销量取决于人口和人均消费量。啤酒行业在我国产业化发展之初,属于可选消费品,随着人均收入和经济水平的提升人均消费量会迅速提升,但渗透率和人均消费量达到一定水平后,其经济水平的提升就难以推动人均消费量的继续增长,而人均消费量主要取决于人口结构和消费习惯的变化。借鉴美国和日本啤酒人均消费量,我们发现二者分别在上世纪80年代/90年代达到顶峰,后随着健康诉求提升和人口老龄化缓慢下降。据预测,我国2015-2030年啤酒消费主力人群(25-44岁)占比会持续下滑,年均下滑0.35个PCT,加上未来健康诉求不断提升、总人口增长缓慢,我们判断长期来看中国啤酒消费量将呈下降趋势,但下滑幅度预计与日本相近(CAGR约-1%上下),较为缓慢。

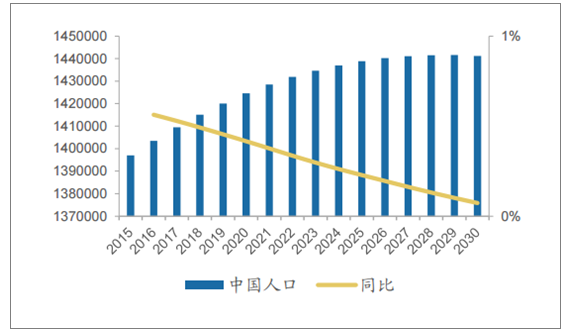

联合国预测中国人口2015-2030年CAGR为0.21%,快于日本

数据来源:公开资料整理

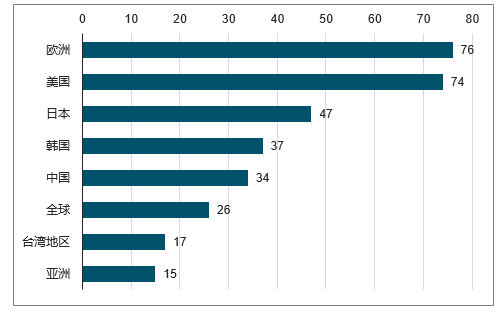

2017年我国人均啤酒消费量(升/年)已经超过全球平均水平

数据来源:公开资料整理

联合国预测中国啤酒主力消费者人口占比2015-2030年均下降0.35个PCT

数据来源:公开资料整理

预计中国未来10年啤酒销量CAGR为-1%左右

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国啤酒行业市场深度监测及未来前景预测报告》

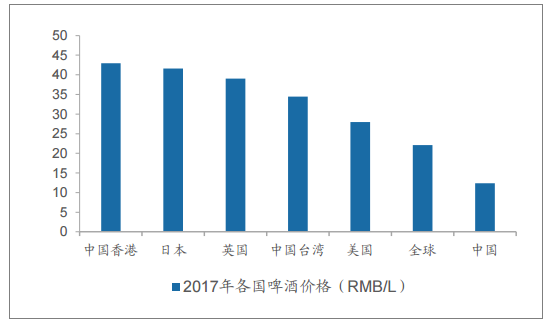

我国啤酒零售均价1.9美元/升,仅为全球的56%,未来提升空间大,由于量增空间有限,我们认为啤酒行业未来的主要增长动力由吨价提升带来;吨价提升方式有两种,一是直接提价,二是产品结构升级。啤酒行业近10年直接提价对吨价提升贡献程度较小(07-17年吨价累计提升63%,直接提价贡献约1/3)。原因在于过去各啤酒企业之间担心份额丢失在直接提价上较为谨慎。而目前行业CR5从2008年55.2%提升到2017年75.2%,尤其是五大龙头企业在各自强势区域龙头地位稳固,预计未来直接提价对于吨价提升的贡献度有望上升。在消费升级和高盈利水平的驱动下,各大啤酒公司均力推公司中高档新品,以重庆啤酒为例,据公司公告,在总体销售收入下滑0.64%的情况下,公司8元以上高档产品17年销售收入实现了8.42%的正增长,带动公司近三年吨价CAGR为5.97%;华润持续加强推广中档产品勇闯天涯系列的,带动近三年吨价复合增长3.24%。在量增空间有限,消费升级的背景下,我们预计未来各啤酒企业将加快进度推进产品升级,叠加本次直接提价,预计未来10年行业吨价CAGR有望达到5%左右,推动收入(出厂口径)CAGR达4%左右。

2017年我国啤酒零售价为12.36元/L,仅为全球均价的56%

数据来源:公开资料整理

2000-2017年啤酒行业吨价CAGR为4.38%,提升幅度较慢

数据来源:公开资料整理

我国啤酒行业CR5从2008年55.2%提升到2017年75.2%

数据来源:公开资料整理

未来10年吨价CAGR有望达5%左右,推动收入(出厂口径)CAGR达4%左右

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询