一、环保行业发展现状分析

1、目前水治理板块、固废治理板块景气度提升, 相关市场需求有望释放

根据 2018 年 5 月环保大会的要求, 提及高污染制造业治理、能源结构升级以及发展新能源汽车三大领域。目前环境督察回头看, 高耗能、高污染行业环保限产压力较大,行业龙头有望受益。 水治理领域黑臭水体、农村污水治理等需求有望深化开启。

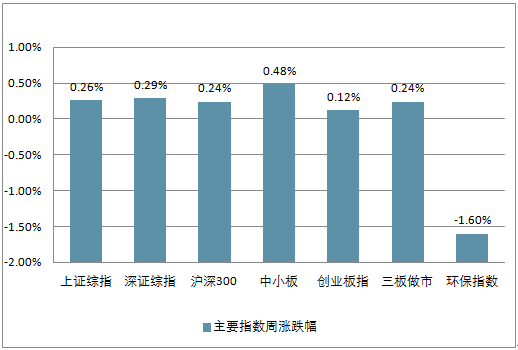

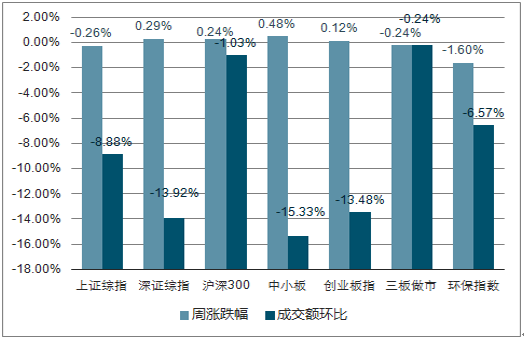

20180604-20180610 上证综指下跌 0.26%,成交额环比下跌 8.88%;深证指数上涨 0.29%,成交额环比下跌13.92%;创业板指数上涨 0.12%,成交额环比下跌 13.48%;新三板做市指数下跌 0.24%,成交额环比上涨10.42%; 环保指数下跌 1.6%,成交额环比下跌 5.57%。

相关报告:智研咨询网发布的《2018-2024年中国生物质发电行业市场运营态势及投资前景评估报告》

主要指数周涨跌幅

资料来源:公开资料整理

周涨跌幅与成交额环比情况

资料来源:公开资料整理

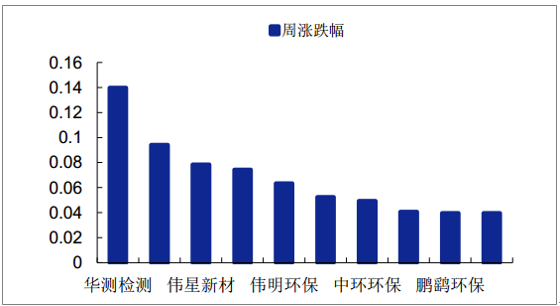

A 股环保本周涨幅前十(0604-0610)

资料来源:公开资料整理

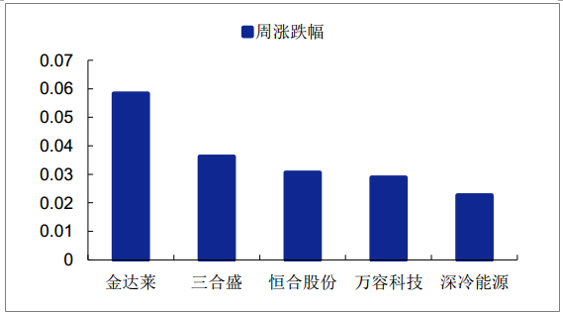

新三板环保做市公司本周涨幅前五(0604-0610)

资料来源:公开资料整理

2、黑臭水体治理进展分析

当前水环境治理中黑臭水体治理任务最为急迫。 根据“水十条”的目标,直辖市、省会城市、计划单列市建成区要于2017年底前基本消除黑臭水体,到2020年底,地级及以上城市建成区黑臭水体均控制在10%以内, 2030年城市建成区黑臭水体总体得到消除。后续《城市黑臭水体整治工作指南》、《水污染防治专项资金管理办法》等政策出台,推动治理工作落实。 2020年目标的中期考核已启动, 2018年5月7日,生态环境部联合住房城乡建设部启动2018年城市黑臭水体整治环境保护专项行动,将分10个组历时15天开展督查工作,涉及广东、广西、海南、上海、江苏、安徽、湖南、湖北等8个省20个城市,此次专项行动将大大促进黑臭水体的治理进程和后续订单的释放。

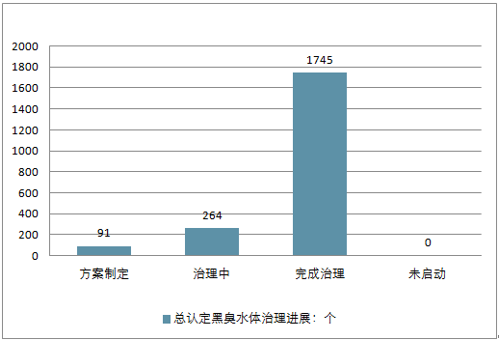

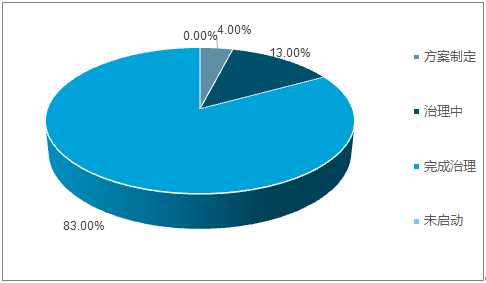

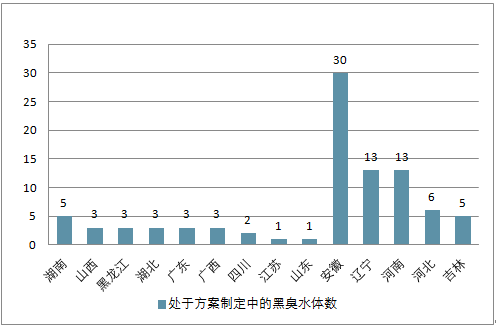

治理进程已过半,剩余空间仍可观。 根据住建部全国城市黑臭水体整治信息平台,目前已认定的黑臭水体总数2100个。其中,已经完成整治的黑臭水体达 1745个,占全部黑臭水体总数的83.1%;正在治理和制定方案中的分别为264个和91个,分别占比12.6%和4.3%。区域分布上,正在治理中的黑臭水体主要集中在安徽、广东、湖南、吉林、四川等省份,制定方案中的黑臭水体以安徽、辽宁、河南、河北、吉林等省份居多。方案制定中黑臭水体的总长度196.6公里,正在治理中的黑臭水体总长771.6公里,按单位长度投资额0.4亿元/公里测算,对应的投资需求分别为78.6亿元、 308.6亿元,合计投资额约400亿元左右,这还不包括后续被认定为黑臭水体的治理需求。

全国总认定黑臭水体治理进展

资料来源:公开资料整理

全国总认定黑臭水体治理进展情况占比

资料来源:公开资料整理

处于治理中的黑臭水体数(分省份)

资料来源:公开资料整理

处于方案制定中的黑臭水体数(分省份)

资料来源:公开资料整理

3、污水处理现状分析

城镇污水处理规模高增长时代结束,仍有一定增量空间。 “十一五”期间城镇污水处理规模年均增长率超过30%,“十二五”期间年均增长率约15%,到2015年我国城镇污水处理厂共有6910座,污水处理能力达1.87亿吨/日,城市污水处理率约92%,市场已相对饱和。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,“十三五”期间城镇污水处理规模年均增长率预计约4%,将新增城市和县城污水处理能力3927万立方米/日,污水管网9.54万公里,涉及新建投资超过3000亿,“十三五”后期新建仍有一定空间。

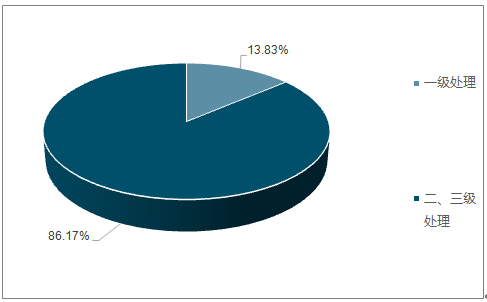

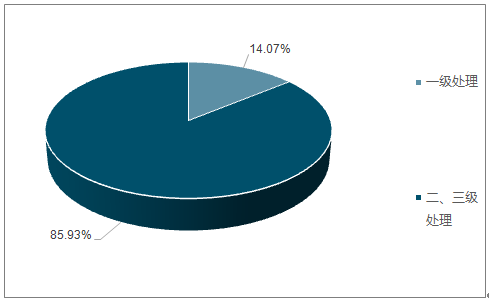

城镇污水处理走向提质提效成为必然。 目前存量污水处理厂和管网提标改造需求迫切, 2016年约86%的城市污水处理厂仍为二、三级排放标准,离更为严苛的一级A、一级B标准还有较大差距,根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,敏感区域、建成区水体水质未达到地表水Ⅳ类标准的城市以及现有污水处理设施未达到一级A排放标准的,均为提标改造对象,“十三五”预计改造城镇污水处理设施4220万立方米/日,老旧污水管网2.77万公里,雨污合流管网2.88万公里,合计投资约1427亿元。

城市污水处理厂数量(座)按排放标准划分

资料来源:公开资料整理

城市污水处理厂规模(万立方米/日)按排放标准划分

资料来源:公开资料整理

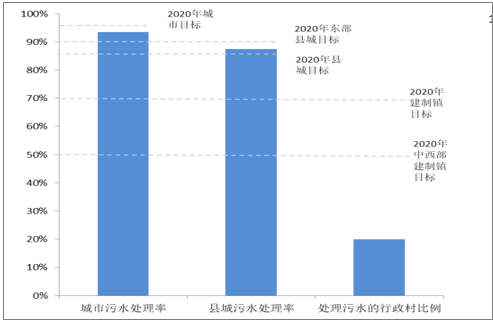

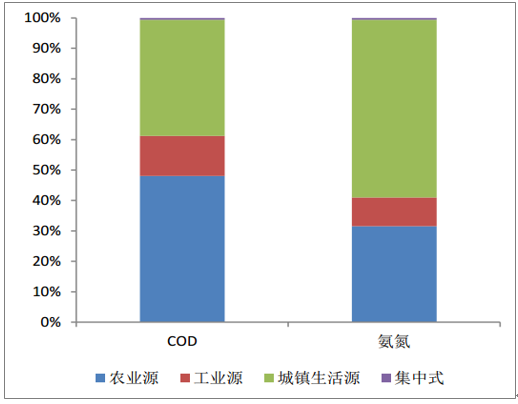

城市污水处理率基本见顶,农村污水处理市场逐步开启。 2016年,城市污水处理率达到93.44%,县城污水处理率达到87.38%,由于农村污水水质不稳定,杂质多,污染源分散,难以收集,环保监管能力较弱等原因,农村污水的处理率较低, 2016年仅有20%的行政村处理了生活污水,而农村污水却是全国废水污染物的主要来源, 2015年排放了48%的化学需氧量和32%的氨氮。近年来,农村污水处理渐受重视 。

农村污水处理率还有较大提升空间

资料来源:公开资料整理

农业源占废水中主要污染物的比重较大

资料来源:公开资料整理

二、环保行业发展空间分析预测

1、污水处理及再生利用空间分析

根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,“十三五”城镇污水及再生利用市场空间约在5600亿元左右,水治理空间可观,后续释放值得期待。

十三五城镇污水处理及再生利用规划投资额

项目 | 十三五新增(改造)设施量 | 十三五投资(亿元) |

新增污水处理设施 | 5022 万立方米/日 | 1506 |

提标改造污水处理设施 | 4220 万立方米/日 | 432 |

新建配套污水管网 | 12.59 万公里 | 2134 |

改造老旧污水管网 | 2.77 万公里 | 494 |

改造雨污合流管网 | 2.88 万公里 | 501 |

初期雨水污染治理设施 | 831 万立方米/日 | 81 |

新增或改造污泥无害化处理处置设施 | 6.01 万吨/日 | 294 |

新增再生水生产设施 | 1505 万立方米/日 | 158 |

合计 | —— | 5600 |

资料来源:公开资料整理

2、危废处置市场空间分析预测

我国危险废物产生量持续攀升。 2016年我国危险废物产生量约5347.3万吨,同比增长34.5%, 近6年GAGR9.3%。 2011年危废产生量猛增主要由于统计口径发生变化,危废统计口径由10kg以上扩大至1kg以上。 事实上,由于统计难度大、 涉及企业众多等原因,我国危废产生量实际数据远不止于此。 根据2010年环保部、统计局和农业部联合发布的《第一次全国污染源普查公报》,2007年工业源中危险废物产生量4573.69万吨,与当时统计年鉴口径1079万吨差距较大。根据此比例, 结合统计口径调整,初步估算2016年的危废产生量1.05亿吨。从产生行业看,危废主要来源于化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿采选业、造纸和纸制品业、有色金属矿采选等行业,其中化学原料和化学制品制造业和有色金属冶炼和压延加工业的危废排放量最大,分别占了19.2%, 15.6%。

处置缺口巨大,产能错配。 2016年全国危险废物经营单位核准经营规模达到6471万吨/年,与估算的危废实际产生量数据相差5000万吨/年,供需缺口较大,新建项目周期较长更加剧了供需矛盾。尽管如此,危废产能利用率却较低, 2016年全国危险废物经营单位实际经营规模仅1629万吨,产能利用率仅25.2%, 其余危废均由产废企业自行处置,这里想象的空间就比较大了。处置缺口巨大,但产能利用率却较低,充分反映了我国危废产能区域错配、结构错配,大量危废非法消化的现状。

综合利用是主要处理方式, 水泥窑协同处置异军突起。 我国对危废的处理方式包括综合利用、无害化处置和贮存,主要处理方式是综合利用, 2016年全国危险废物产生量5347.3万吨,综合利用量2823.71万吨, 综合利用处置率为52.8%。危废无害化处置又可分为物化填埋、焚烧、水泥窑协同处置等方式, 水泥窑协同处置成本最低,主要体现在一是利用余热实现能耗低,二是协同处置预处理成本更低,因此兼具经济、环保双重优势,水泥窑协同处置可有效弥补危废产能不足。

危废监管趋严,有利于行业景气度提升。 2018年4月份以来,生态环境部打出一系列固废防治“组合拳”: 1) 4月9日,审议并原则通过《关于聚焦长江经济带坚决遏制固体废物非法转移和倾倒专项行动方案》; 2) 5月8日,对长江经济带7起生态环境违法案件进行挂牌督办; 3) 5月9日,启动“清废行动2018”; 4) 5月11日,集中约谈7市政府,要求加强固体废物及危险废物处置能力建设; 5) 5月22日,印发《关于坚决遏制固体废物非法转移和倾倒进一步加强危险废物全过程监管的通知》。此次生态环境部整治危废非法转移,加强危废监管的力度和决心空前,危废景气度有望持续提升。

我国危废行业市场前景广阔,市场空间充足。 假设2017-2020年我国危废产生量年均增长率10%(近6年CAGR9.3%),处理价格按2500元/吨,那么预计2020年危废处理市场为979亿元, 2017-2020年处理空间约在3000亿元左右,若产废企业自行处置率按50%测算,有效市场空间约1500亿元。值得注意的是, 我国还有大量的危废没有纳入统计口径内,若按此前估算的1.05亿吨作为2016年的基数,预计2017-2020年处理空间约在6000亿元左右, 有效市场空间约3000亿, 广阔前景值得期待。

危废市场空间测算(按官方统计数据口径)

- | 2016 | 2017E | 2018E | 2019E | 2020E | 2017-2020 合计 |

危废产生量(万吨) | 5347 | 5882 | 6470 | 7117 | 7829 | —— |

危废处置率 | 30% | 35% | 40% | 45% | 50% | —— |

危废处置量(万吨) | 1604 | 2059 | 2588 | 3203 | 3914 | —— |

处置价格(元/吨) | 2500 | 2500 | 2500 | 2500 | 2500 | —— |

市场空间(亿元) | 401 | 515 | 647 | 801 | 979 | 2941 |

产废企业自行处置率 | 50% | 50% | 50% | 50% | 50% | —— |

有效空间(亿元) | 201 | 257 | 324 | 400 | 489 | 1471 |

资料来源:公开资料整理

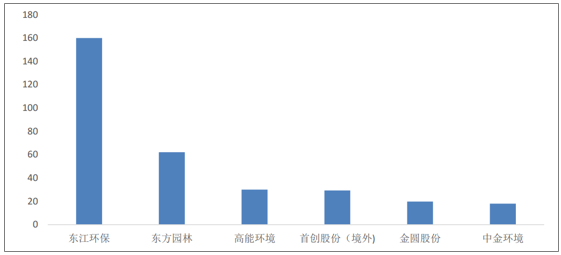

目前,危废领域市场集中度不高, 有多家环保上市公司已切入危废行业

主要上市公司已投产(或取得资质)危废产能(万吨/年)

资料来源:公开资料整理

3、大气治理行业发展空间分析预测

电力超低排放接近尾声。 自2014年9月环保部发布《煤电节能减排升级与改造行动计划(2014-2020年)》后,我国电力行业的大气治理进入超低排放时代。从超低排放改造进度来看,计划内的超低排放改造接近尾声。截至2018年5月,全国已累计完成煤电超低排放改造约7亿千瓦,占煤电机组总装机容量的71%,提前两年多完成2020年改造总量目标,其中京津冀、河南等多个省市,已提前1-2年完成全部具备条件机组的超低排放改造任务,几大电力公司超低排放改造进度均已超过70%。电力超净排放剩余空间主要是小型电厂、西部偏远地区电厂等。

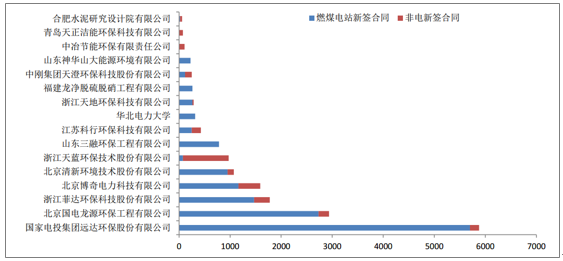

当前,非电行业大气治理市场已拉开序幕。截止2017年底,参与调查各企业新签合同脱硫工程总烟气量为38347万Nm3/h,其中电力新签合同容量占82%,非电新签合同容量占18%。截止2017年底,参与调查各企业新签合同脱硝工程总烟气量为 17020万Nm3/h,其中火电厂新签占84%,非电新签占16%。

2017 年度燃煤电站和非电燃煤行业新签合同脱硫工程容量

资料来源:公开资料整理

2017 年度燃煤电站和非电燃煤行业新签合同脱硝工程容量

资料来源:公开资料整理

市场空间可观, 2020年前将集中释放。 根据《钢铁企业超低排放改造工作方案(征求意见稿)》 明确的改造时间表, 2020年10月底前,京津冀及周边、长三角、汾渭平原等大气污染防治重点区域钢企基本完成改造, 2022年底前,珠三角、成渝、辽宁中部、武汉及其周边、长株潭、乌昌等区域基本完成, 2025年底前,全国具备改造条件的钢企力争实现超低排放。目前全国现有烧结机约900台,烧结机面积约11.6万m2,若2016-2020年产能不扩张,按超净排放改造单位成本32万元/m2,那么钢铁仅烧结工序污染物治理市场空间就达371亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)