1、整体表现:钻石增速高,黄金占比大,钻石非婚庆类需求占比提升

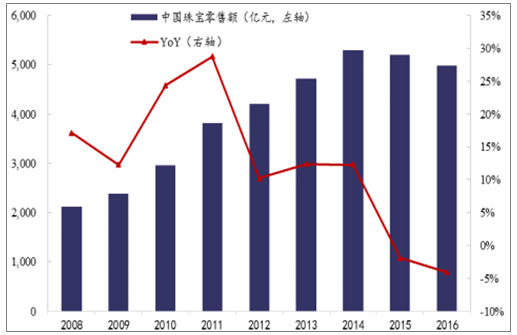

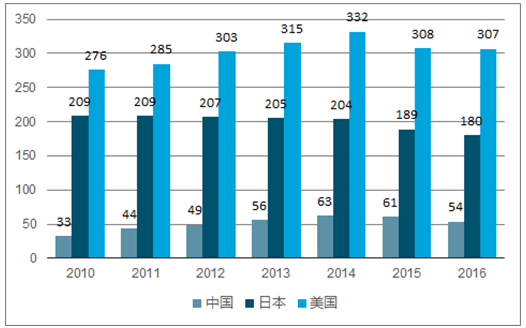

珠宝零售复合增速 13%,黄金首饰占比 50%。2017 年,全国限额以上金银珠宝企业商品零售额 2970 亿元,同比增长 5.6%。根据统计,我国珠宝首饰零售规模超 5,000 亿,过去 5 年复合增速约 13%,是规模增长最为迅速的可选消费品类之一。从市场构成来看,黄金首饰占比近 50%,其余为铂金/K 金、钻石/珠宝镶嵌、翡翠玉石、珍珠等其他饰品。根据数据, 2016 年美国人均珠宝消费额 306.7 美元, 日本珠宝首饰人均消费额 180.2 美元,我国珠宝人均消费额仅为 54.11美元,低于同期美国的 1/5和日本的 1/3,增长潜力巨大。

中国珠宝市场零售规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国珠宝零售市场调查及发展趋势研究报告》

美、日、中珠宝首饰人均消费额(美元)

数据来源:公开资料整理

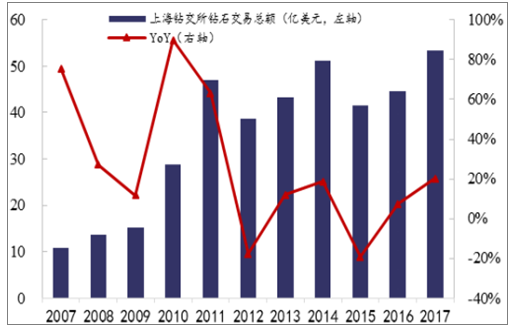

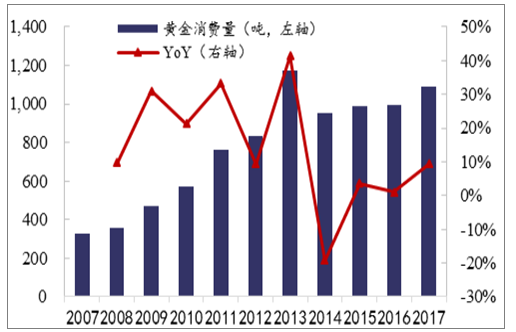

2017年,全国黄金消费量 1089 吨,同比增 9.41%,钻石过去十年复合增速 12%,表现优于黄金。2016 年我国钻石首饰消费规模为 97亿美元(约640亿元),而 2006 年的规模仅为 31 亿美元,年复合增速达到 12%,增速较高。根据数据, 2017 年全国黄金实际消费量 1089.07吨,同比增 9.41%,其中黄金首饰 696.50 吨,同比增 10.35%。消费者对珠宝首饰的差异化需求开始显现,钻石首饰在年轻消费人群中日益流行。随着西方文化的渗透, 钻石在国内的普及率不断提升,80/90 后成为消费主体,带动钻石需求上升。

2007-2017年中国成品钻石交易总额

数据来源:公开资料整理

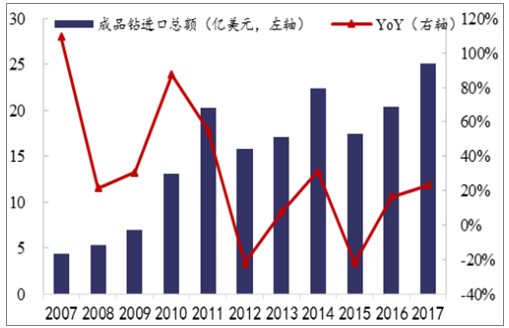

2002-2017年中国成品钻进口总额

数据来源:公开资料整理

2007-2017年中国黄金消费量

数据来源:公开资料整理

2010-2017年中国黄金首饰消费量

数据来源:公开资料整理

我国中产阶级消费群体日益壮大,三、四线城市的消费增长需求成珠宝消费市场主要推动力。 消费者的消费习惯发生转变,更加注重产品品质、个性化设计及服务体验,并以完善自身内在素质和外在形象为目标,包括设计风格、款式、工艺也日益被看重。消费升级以及消费主力人群的切换,为具有“品牌、渠道、产品”等核心竞争优势的珠宝首饰企业提供了更广阔的市场空间。

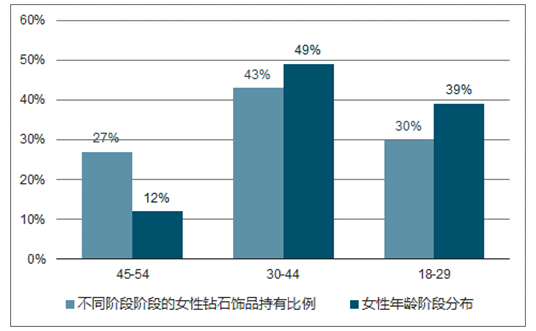

钻石首饰成日常穿搭产品,非婚庆类需求占比提升,个性化、节庆性消费需求日盛。 三四线城市钻石产品成刚需,钻石消费中, 非婚庆类需求占比提升。消费者更注重结合情景、风格的日常搭配需求。千禧一代相对较强的钻石消费倾向,使得钻石的自我犒赏需求不断释放,而自我犒赏消费相对于婚庆消费而言,消费频次更高,有望成为钻石消费的又一重要增长动力。

钻石首饰成为日常穿搭产品

数据来源:公开资料整理

年轻女性更喜好钻石

数据来源:公开资料整理

2、消费格局:运营模式多元化,竞争局面差异化,竞争较激烈

珠宝首饰企业运营模式呈现多元化发展和创新。 主要可归类为以下三种模式:一是以生产、加工为主的珠宝首饰加工企业,该类企业规模较小,主要为珠宝产业集群基地的中小企业;二是集设计、生产和销售为一体的珠宝首饰企业,如周大福、老凤祥、潮宏基等,该类企业综合实力较强;三是专注于品牌、渠道建设和运营的珠宝首饰企业,如周大生等,该类企业行业整合能力较强、运营效率较高、市场扩张和品牌价值提升较快。

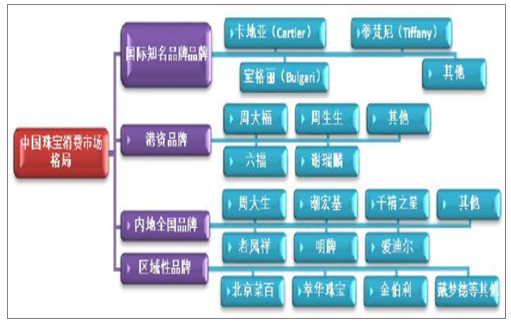

根据品牌市场定位和零售终端渠道覆盖率可将国内现有的珠宝首饰企业分为三类: 一是品牌知名度较高、地域覆盖率较为广阔,如品牌市场占有率较高的周大福、老凤祥、周大生、豫园商城、明牌珠宝等珠宝首饰市场领先企业;二是知名度高,但地域覆盖度低,如 Cartier、 Tiffany 等国外高端奢侈品牌;三是知名度较低,同时覆盖度较为局限的区域品牌。

中国珠宝消费市场格局

数据来源:公开资料整理

3、产业链:链条较长,价值增值率呈哑铃型分布

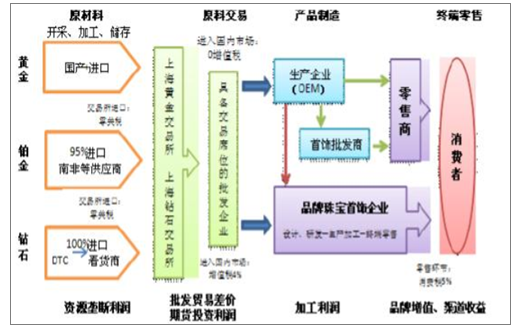

行业利润向零售环节集中,零售渠道和上下游资源整合能力成为珠宝首饰企业的主要竞争力。珠宝首饰产业链较长,包括矿石开采、加工、储存、原料交易、产品制造和终端零售等环节,各环节增值率呈哑铃型分布。整体来看, 行业利润向零售环节集中,零售渠道和上下游资源整合能力成为珠宝首饰企业的主要竞争力。周大生生产环节外包,主要专注于珠宝首饰品牌的运营。其上游是原材料供应商、委外加工厂商,下游是终端消费者和加盟商。

珠宝首饰行业产业链

数据来源:公开资料整理

4、行业趋势:渠道驱动向品牌驱动升级,二三线城市成增长点,非黄金首饰市场份额提升

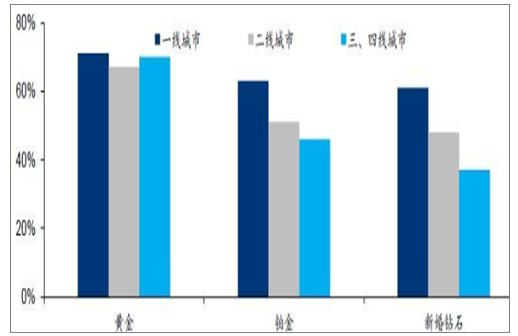

二三线城市人口众多,珠宝渗透率较低, 成未来增长点。 根据数据,2016 年一线城市新婚女性钻石购买率 61%,三四线城市渗透率仅为 37%。 据预测, 2010-2015 年二线城市珠宝市场复合年增长率达 37.3%,而三线及以下级城市珠宝市场增长率高达 45.3%,远超一线城市的同期 31.9%的增长率。 以二、三线城市为代表的消费者正逐渐成为中国钻石消费的潜在力量。

二三线城市珠宝渗透率有提升空间

数据来源:公开资料整理

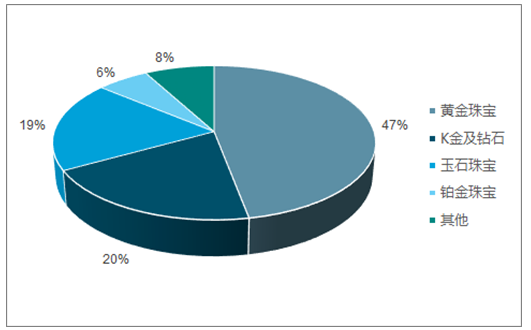

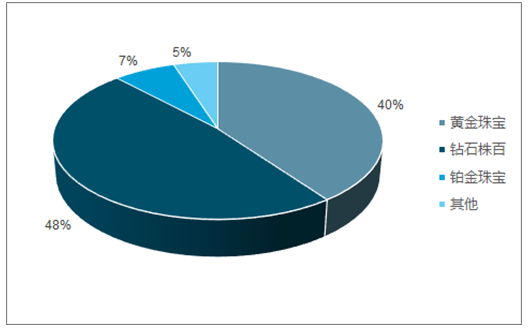

随着居民消费需求升级和消费群体的年轻化,预期钻石镶嵌首饰产品市场份额将逐步提升,向发达国家首饰消费看齐。钻石饰品作为相对高端的镶嵌品类,渗透率较低且有望长期受益于品质消费升级趋势。根据数据,目前黄金珠宝在中国珠宝市场占比最高约 47%,主要受中国崇尚黄金珠宝的文化传统与近年高金价驱动的旺盛投资需求影响; 铂金/K 金及钻石/玉石珠宝分别占 6%/20%/19%。从国际市场上看,钻石珠宝所占份额最大(48%),美国/日本/欧洲等发达市场均以钻石珠宝为主流。 随着居民消费需求升级和消费群体年轻化,未来珠宝消费者将更注重产品的装饰属性和纪念意义,预期钻石镶嵌首饰产品的市场份额将逐步提升,向发达国家首饰消费看齐。“周大生”等以钻石镶嵌为主导产品的珠宝首饰品牌的盈利成长空间将高于传统黄金首饰品牌商。

2016 年中国珠宝市场各产品结构

数据来源:公开资料整理

2016年国际珠宝市场各产品结构

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告

《2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)