我国是世界上最大的纺织服装生产国、消费国和出口国。2017年,在限额以上服装行业的批发和零售金额合计约10356.4亿元。在生产领域,我国服装行业已形成比较完整的产业链,但国际比较优势更多体现在生产加工环节,而在附加值更高的研发、设计等方面与国际先进水平相比仍存在较大差距。 有别于发展初期的依托贴牌进行简单的加工生产(OEM),我国服装行业已经逐渐开始向设计生产(ODM)和品牌生产(OBM)转变,纱线。

一、零售业企稳复苏,服装零售整体持续回暖

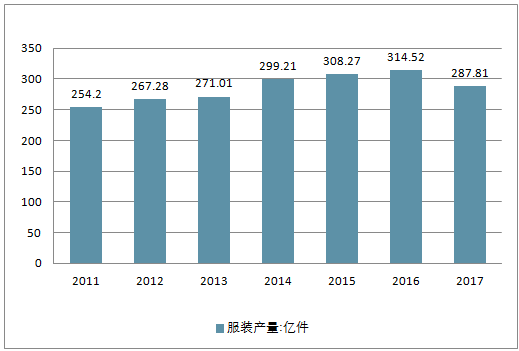

2011-2016年,我国服装产量实现了“五连涨”,从254.2亿件到314.52亿件,年均复合增长率4.4%,这也说明了在传统零售盛行的时代,服装产业实现快速增长是有很大可能的。进入到2017年,电商模式爆发、“新零售”被提出并列入了国家政策之中,产业转型在所难免,然而服装行业并未在2017年实现产业模式的大转变,产量实现了287.81亿件,出现了6年来的第一次下降,降幅高达8.5%。

2011-2017年中国服装产量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国服装零售产业深度调研及未来发展趋势报告》

从零售端来看,服装行业整体的零售额并未如产量一般出现骤降,而是在“温水煮青蛙”的态势中出现了产业增长速度的连年下滑,2012年我国服装行业实现零售额7021.5亿元,同比增速接近30%,直到2016年,产业规模增速仍有6%以上的水平。

2017年,服装行业零售额增速骤降至1.4%,实现年零售额10356.4亿元。可见,在新经济形势下我国服装行业出现低迷已是不争的事实。

2011-2017年中国服装类零售额走势

资料来源:公开资料整理

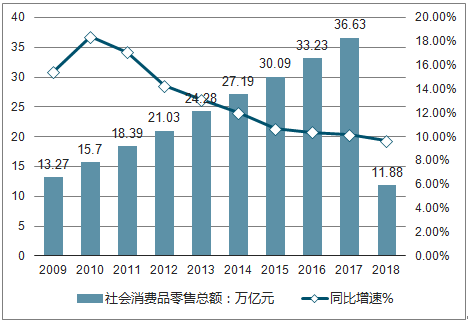

2018 年 1-4 月,社会消费品零售总额累计 11.9 万亿元,累计同比增长 9.7%,增速较上年同期(10.2%)稍有回落。 2018 年 1-4 月,限额以上企业商品零售额累计 4.3 万亿元,累计同比增长 8.4%,增速较上年同期提高 0.1pct,限额以上企业商品零售情况企稳中向好。

2018 年 1-4 月, 国内服装鞋帽、针、纺织品类实现累计零售额 0.45 万亿元,同比增长 9.70%,增速较上年同期有明显提高(+2.6 pct)。服装行业零售额同比增速表现优于总体零售,并呈现进一步回暖趋势。

2009-2018中国社会消费品零售总额累计值及同比增速

资料来源:公开资料整理

2009-2018中国限额以上企业商品零售额累计值及同比增速

资料来源:公开资料整理

2012-2018年中国服装鞋帽、针、纺织品类零售额及同比增速

资料来源:公开资料整理

二、品牌服饰行业经济运行情况分析

从收入增速来看,品牌服饰行业在 2017 年合计收入增幅为 15.14%,较 15年的 11.93%和 16 年的 4.38%增速提升, 2018Q1 收入延续好转态势、且增速继续提升至 16.28%。

品牌服饰行业营业收入变化

资料来源:公开资料整理

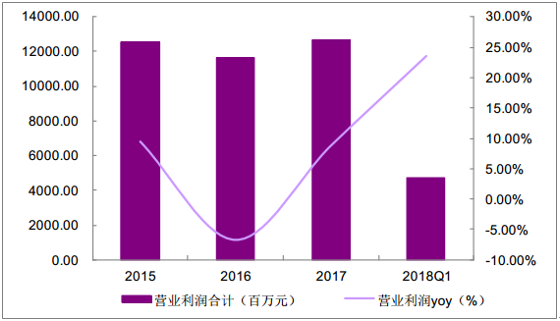

从利润指标来看,营业利润和归母净利润两个指标亦在 17 年明显转好、增长转正,且在 18Q1 增速得到较大幅度提升。 2016 年行业营业利润和归母净利润分别下滑 6.76%、 4.40%, 2017 年转正至 8.77%、 3.19%, 2018Q1 增速提升至 23.54%、 20.13%。

品牌服饰行业营业利润变化

资料来源:公开资料整理

品牌服饰行业归母净利润变化

资料来源:公开资料整理

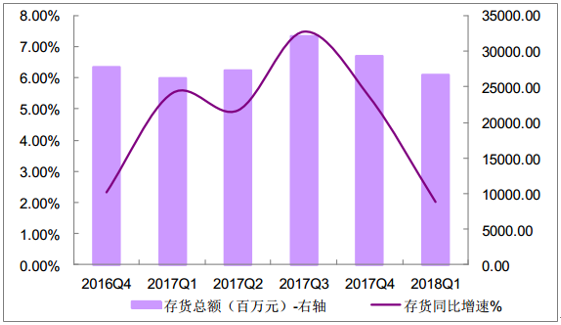

行 业 营 运 能 力 方 面 , 2017 年 行 业 存 货 周 转 现 明 显 改 善 , 且 货 品 在17Q4~18Q1 旺季消化顺畅。 指标上,体现在存货 2016 年增速较低(2.29%)彰显企业备货谨慎, 同时 2017 年虽然存货增速提升至 8.13%、 但存货周转率提升,显示存货消化能力好转、存货压力逐步减轻。 18Q1 存货较年初下降 1.76%,结合收入增长提速显示冬装消化顺利、未出现明显积压。同时,行业盈利能力提升,体现在毛利率稳定背景下、 2017 年以来净利率持续提升。

品牌服饰行业存货变化

资料来源:公开资料整理

品牌服饰行业存货周转率变化

资料来源:公开资料整理

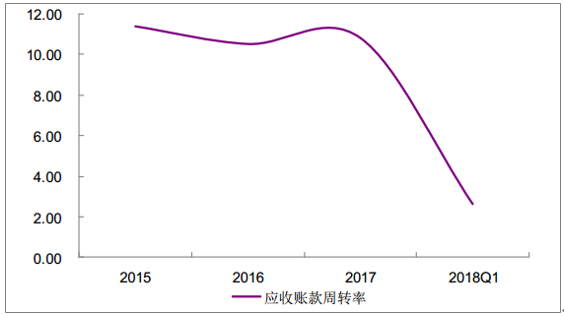

品牌服饰行业应收账款周转率变化

资料来源:公开资料整理

品牌服饰行业毛利率、净利率变化

资料来源:公开资料整理

盈利能力方面,17 年中期复苏确立以来,行业整体毛利率在 17Q3 开始修复,17Q3~17Q4 单季度毛利率回升明显;净利率端受行业内个体公司的经营能力、销售策略影响波动较大,体现在 17Q3 有一定回升,但 17Q4 下滑幅度较大(系部分公司主动去库存等调整力度较大所致), 18Q1 净利率现小幅回升。

品牌服饰行业单季度毛利率及变化(%)

资料来源:公开资料整理

品牌服饰行业单季度净利率及变化

资料来源:公开资料整理

运营能力指标方面, 17Q3 以来行业存货周转情况继续向好。一方面,从存货总额方面, 17Q3~18Q1 各季度末存货总额不断下降,而且同比上年同期时点的增速亦下降,显示存货消化良好;另一方面,存货周转率持续提升,自 17Q2 开始连续四个季度单季存货周转率同比提升,并且在旺季 17Q4 周转率提升幅度较大(提高 0.24PCT),显示旺季产品畅销、存货周转明显加快。

品牌服饰行业存货变化

资料来源:公开资料整理

品牌服饰行业存货周转率变化

资料来源:公开资料整理

总结来看,行业 17H1 确立复苏后运营持续向好,体现在收入增速连续四个季度高双位数增长、毛利率出现修复、存货周转持续好转且幅度加大。需要注意的是行业复苏是持续的大周期,短期来看 18 年在 17 年基数上升基础上,部分复苏早的公司/子行业销售收入端增速可能出现略收窄的情况,但行业复苏的意义更多在于业内公司整体性经营质量的提升、从而进入良性循环、带来持续的行业增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装零售行业市场发展调研及未来前景规划报告

《2026-2032年中国服装零售行业市场发展调研及未来前景规划报告》共九章,包含中国服装零售行业业态模式创新与发展趋势,国际服装零售巨头与国内标杆服企经营分析,中国服装零售行业投资风险与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国服装零售行业政策汇总、零售额、竞争格局及发展趋势研判:1-8月限额以上单位服装类商品零售额达6544.6亿元,电商成为服装零售主要销售渠道[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国服装零售市场发展概况及发展趋势分析[图]](http://img.chyxx.com/2021/06/20210618131627.jpg?x-oss-process=style/w320)