一、我国胰岛素市场依然处于高景气阶段

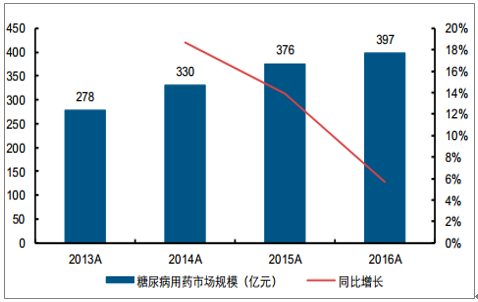

我国胰岛素的销售额不断提升, 复合增速显著高于糖尿病用药增速。 根据数据显示, 2016 年我国糖尿病市场规模为 397亿元,同比增长 5.68%, 2013-2016 年复合增速为 12.65%。而2016年我国胰岛素市场规模为 189亿元,同比增长 8.68%,2013-2016年复合增速为 14.67%。由此可见,我国胰岛素市场正处于快速增长期,整体复合增速已超过行业水平。长期来看,我国胰岛素市场仍将持续成长。

2013-2016年我国糖尿病市场规模复合增速为12.65%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国胰岛素市场深度分析与投资前景咨询报告》

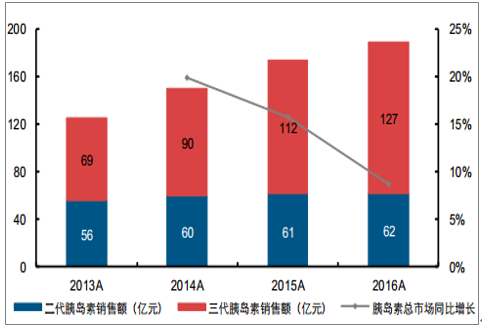

2013-2016年我国胰岛素市场规模复合增速为14.67%

数据来源:公开资料整理

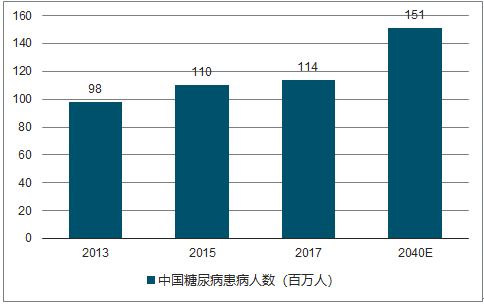

驱动因素一:糖尿病患病人数持续增加

据统计,我国糖尿病患者数量(20-79 岁)由2015年的 1.10 亿人增长至2017 年的 1.14 亿人。据2017年国家卫生统计年鉴显示,国内糖尿病患病率由2008年的 1.1%增长至 2013 年的 3.5%。据此保守估计,2017 年我国糖尿病患病率约为 5%左右。

2017年我国糖尿病患者数量(20-79 岁)增至1.14亿人

数据来源:公开资料整理

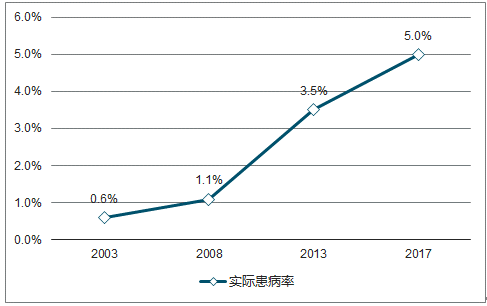

我国糖尿病患病率不断提升

数据来源:公开资料整理

驱动因素二: 胰岛素使用率提高

我国胰岛素使用率较低。根据统计,1997 年-2011 年美国糖尿病患者胰岛素使用率在 35.8%-46.1%之间,而根据《第五次国家卫生服务调查分析报告 2013》,在调查的糖尿病患者中,75.5%的患者是口服使用降糖药物,15.0%使用注射降糖药物,另有 9.5%则两者都用。据此粗略估计,我国胰岛素使用率仅 24.5%,远低于美国胰岛素使用率。

我国调查15岁及以上糖尿病患者服药方式

服药方式 | 合计 | 城市 | 农村 |

口服 | 75.5% | 72.6% | 82.4% |

注射 | 15% | 16.4% | 11.8% |

口服+注射 | 9.5% | 11.1% | 5.8% |

数据来源:公开资料整理

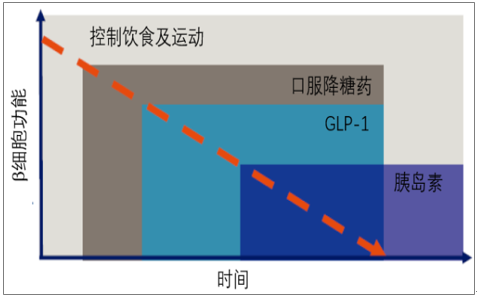

使用胰岛素群体的数量具有累加效应。胰岛素是糖尿病患者用药的最后一道防线。晚期糖尿病患者随着胰岛β细胞受损和胰岛素抵抗,往往面临口服药失效的问题,必须依赖胰岛素注射,故使用胰岛素人群具有明显的累加效应。

胰岛素是糖尿病的终极治疗方式

数据来源:公开资料整理

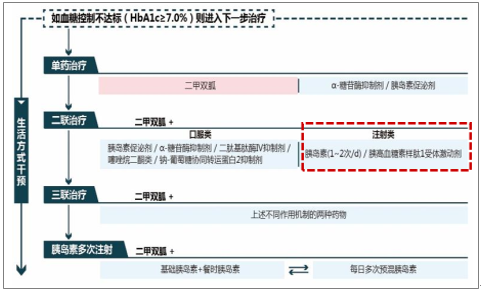

糖尿病治疗理念的转变将加速胰岛素放量。 2018 年 1 月发布的《中国 2 型糖尿病预防指南(2017 年版)》首次将胰岛素治疗方案前置到二联治疗。主要是由于 2 型糖尿病患者在确诊初期尚有部分胰岛β细胞分泌功能正常,早期应用胰岛素可以纠正内源性胰岛素绝对或相对不足,更好地控制血糖并降低高血糖对胰岛β细胞及其他器官的毒性,改善生理胰岛素分泌功能及周围组织胰岛素敏感性,同时减少或延缓各类糖尿病并发症的发生。

2017年糖尿病预防指南指导用药

数据来源:公开资料整理

驱动因素三:人均胰岛素使用量提升

我国胰岛素使用起步较晚,人均使用量明显不足。由于我国胰岛素的推广普及较晚,大众对基础胰岛素使用认识不足, 造成我国糖尿病患者基础胰岛素使用起步较晚、剂量低于指南建议、剂量调整不积极,严重影响着糖尿病患者的空腹血糖。

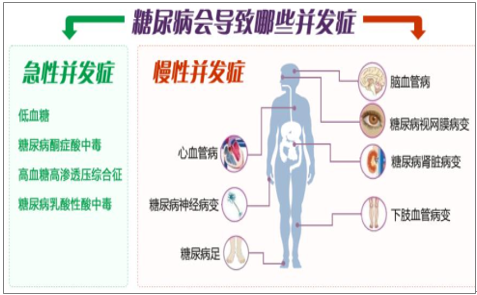

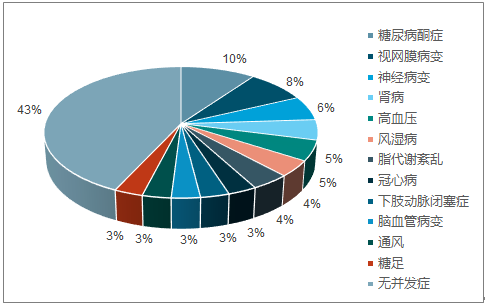

人均胰岛素使用不足造成我国糖尿病并发症发病率较高。根据糖尿病发病风险评估数据, 在已确诊糖尿病患者中, 有并发症的患者占比高达 57%。其中比例最高的是糖尿病酮症,占比为 9.69%; 其次是糖尿病视网膜病变,占比为 7.9%。

糖尿病并发症示意图

数据来源:公开资料整理

已确诊糖尿病患者并发症统计

数据来源:公开资料整理

二、我国胰岛素市场静态看仍存在巨大增长市场

根据测算,我国胰岛素市场规模接近 700 亿元; 数据显示,2017年我国胰岛素实际销售额超 200 亿元。行业潜在销售空间巨大。

我国胰岛素市场测算

- | I型糖尿病 | II型糖尿病 | 妊娠糖尿病及其他 |

- | 5% | 95% | 5% |

人数(万人) | 570 | 10830 | 570 |

诊疗率 | 45% | 45% | 70% |

胰岛素渗透率 | 100% | 35% | 50% |

胰岛素使用人数 | - | 2162 | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国胰岛素行业竞争格局分析及投资发展研究报告

《2025-2031年中国胰岛素行业竞争格局分析及投资发展研究报告》共十七章,包含胰岛素行业投资环境分析,胰岛素行业投资机会与风险,胰岛素行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国胰岛素行业全景速览:未来长效胰岛素市场份额不断提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)