1、增塑剂系列产品基本情况

增塑剂,主要用于增强塑料的可塑性,改善塑料成型加工时的流动性,并使塑料制品具有柔韧性。目前,增塑剂是各种塑料助剂使用量最大的品种,占塑料助剂总消费量的 60%左右。增塑剂可分为邻苯类、对苯类、偏苯类、环氧类、柠檬酸酯类等。2011 年以来,我国占据全球增塑剂大部分的新增产能和消费量。2014 年中国占全球总量的 43.00%,亚洲其他地区占 16.00%,西欧占 14.00%,北美占 12.00%,到 2019 年,中国占全球增塑剂市场的份额将提升到 48.00%。预计“十三五”期间,我国增塑剂消费量保持较快增长,年均增长率为 6.10%。

2016 年我国各类增塑剂产量统计及元利科技主要增塑剂产品介绍

增塑剂种类 | 种类细分 | 产量 |

邻苯类 | 邻苯二甲酸二异辛酯(DOP)、邻苯二甲酸二仲辛酯(DCP) | 140 |

邻苯二甲酸二丁酯(DBP)、邻苯二甲酸二异丁酯(DIBP) | 45 | |

邻苯二甲酸二异壬酯(DINP) | 15 | |

小计 | 200 | |

对苯类 | -- | 60 |

环氧类 | -- | 35 |

偏苯类 | -- | 6 |

柠檬酸酯类 | -- | 6 |

其他 | -- | 12 |

合计 | 319 | |

资料来源:公开资料整理

DCP 是 DOP 的同分异构体, DCP 在产品性能上与传统产品相仿,但增塑效率、耐油性、耐汽油抽出性较低,耐热性、耐光性、耐候性较好,通常做 DOP的代用品。 DCP 特别适用于增塑糊,粘度稳定好。 DCP 是对癸二酸生产过程中的副产品粗仲辛醇进行精制后与苯酐酯化制得, 癸二酸以天然蓖麻油为原材料经水解、裂解、精制而成,蓖麻油为可再生资源,以癸二酸副产品生产 DCP 降低石化资源耗用,符合当前社会绿色、可持续、循环经济的发展理念。

2、 DCP 生产企业产能情况

DCP 由仲辛醇和苯酐酯化制得。仲辛醇是利用蓖麻油生产癸二酸过程中产生的副产物。

国内 DCP 主要生产企业 2017 年产能情况

序号 | 企业名称 | 产能(万吨/年) |

1 | 山东元利科技股份有限公司 | 4.3 |

2 | 河南安阳市景晟有限公司 | 2 |

3 | 河北衡水东科化工有限公司 | 1 |

4 | 济宁长兴塑料助剂有限公司 | 1 |

合计 | 8.3 | |

资料来源:公开资料整理

3、增塑剂下游应用领域及发展前景

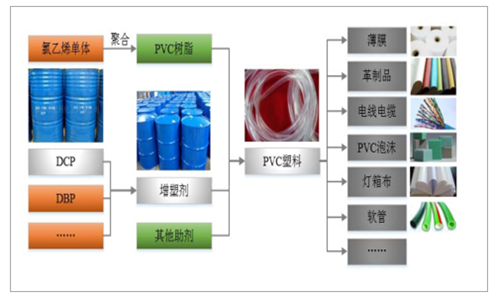

(1)增塑剂在 PVC 的应用及 PVC 市场发展前景

增塑剂主要应用在于 PVC 塑料制品领域,PVC 是一种很特殊的热塑性塑料,其纯树脂加工时易分解、流动性差、抗冲击强度低、耐候性差,相对于其他塑料而言,生产加工过程中更需要添加各类助剂以改善其性能。PVC 塑料制品的终端应用包括薄膜、革制品、电线、电缆、 PVC 泡沫、灯箱布、软管等,可用于建材、化工、电子、医疗、食品等行业。

增塑剂在 PVC 领域的应用介绍图

资料来源:公开资料整理

2016 年,我国 PVC 产量为 1,669.00 万吨,预计到 2020 年将达 1,890.00 万吨, 2016 年至 2020 年我国 PVC 产量年均增长率为 3.20%。 2016 年,我国 PVC需求量为 1,638.00 万吨,预计到 2020 年将达 1,860.00 万吨, 2016 年至 2020 年我国 PVC 需求量年均增长率为 3.20%,预计到 2025 年我国 PVC 需求量将达2,150.00 万吨, 2020 年至 2025 年年均增长率为 2.90%。

(2) DCP 替代 DOP 市场广阔

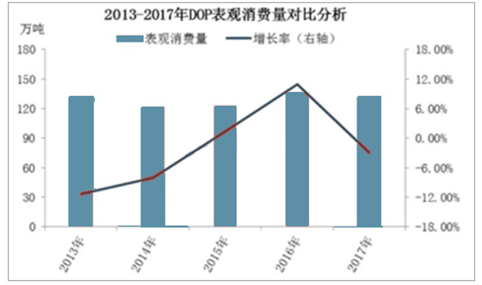

2013-2017年DOP表观消费量对比分析

资料来源:公开资料整理

DOP 为我国增塑剂市场的龙头,消费量占比最大, DOP 的表观消费量 2013年至 2017 年一直在 130.00 万吨左右,波动范围相对有限。 2017 年 DOP 表观消费量在 132.08 万吨,最主要下游应用领域为 PVC 膜,占比 33.00%左右, PVC膜主要应用于建材、包装及医药等行业;其次为 PVC 革制品,占比 22.00%,革制品主要用于制作鞋、箱包、铺地材料等;电线电缆料、 PVC 泡沫、灯箱布占比亦较高,均在 10.00%以上。

2017年DOP下游消费结构占比

资料来源:公开资料整理

预计 2018 年国内 DOP 表观消费量或在 128.00 万吨左右,其中 PVC 膜消费量预计在 44.80 万吨,革制品、电线电缆料、泡沫灯箱布等消费量预计分别为 32.00万吨、 23.00 万吨、 12.80 万吨,鞋类和其他合计消费量为 15.40 万吨。 DCP 在性能上与 DOP 接近,在下游 PVC 行业大部分产品中可以替代使用。 DOP 市场规模大, DCP 价格低于 DOP, DCP 产品具有广阔的市场替代空间。

4、增塑剂行业利润水平的变动趋势

DCP、 DOP 同为通用型增塑剂,在下游 PVC 行业大部分产品中可以相互替代使用。但是由于 DCP 产品在国内起步晚于 DOP,用户认知度有待提高,生产厂家较少,生产规模与 DOP 相比尚有一定差距。为扩大在下游 PVC 行业的市场份额,增强用户的认知度, DCP 生产厂家一般根据 DOP 的市场价格调整其出厂价格, DCP 的价格略低于 DOP,在与 DOP 生产企业的竞争中取得优势。

DOP 价格在 2016 年至 2017 年持续上涨, DCP 生产厂家一般根据 DOP 的市场价格调整出厂价格。 近年来, 上游癸二酸行业的持续发展, 产品产量不断提升,副产品仲辛醇的供应量增加,同时部分 DCP 行业企业因环保不达标,开工受到影响,为 DCP 行业内技术工艺先进、环保设施完善的企业提供了充足的原材料,原有的原材料紧张局面得以缓解,仲辛醇价格 2015 年大幅下跌, 2016 年至 2017年相对稳定,未随着 DOP 的原材料辛醇同比上涨,成本优势日益明显, DCP 行业利润水平有所上升。

5、行业上下游发展状况

(1)上游发展概况

DCP 的主要原料为苯酐和仲辛醇。苯酐为石化行业重要产品,仲辛醇为蓖麻油生产癸二酸过程中的副产品。

①苯酐

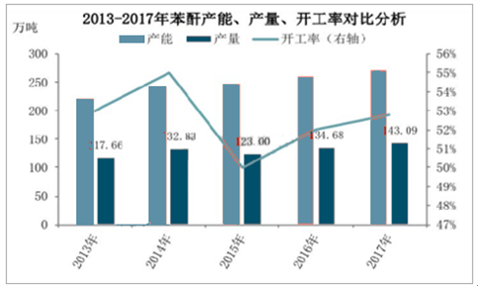

苯酐,是重要的基础有机化工原料之一。我国苯酐主要用于生产增塑剂、不饱和聚酯以及醇酸树脂等。其中,增塑剂对苯酐的需求量约占总消费量的45.70%27。我国苯酐的工业生产始于 20 世纪 50 年代, 随着生产技术的不断完善和下游需求的不断增加,我国苯酐的生产能力不断增加。我国苯酐的生产能力由 2007年的 139.70 万吨/年增长到 2017 年的 271.00 万吨/年。苯酐近几年仍处在产能扩张期,生产线投资建设较多,产量和开工率亦有所提高。预计 2018 年至 2019 年苯酐产能或进入集中释放期,为 DCP 行业的发展提供充足的原材料。

2013-2017年苯酐产能、产量、开工率对比分析

资料来源:公开资料整理

②仲辛醇

仲辛醇是一种重要的化工原料,可用于生产增塑剂、香料、高档润滑油添加剂、 纤维润湿剂、 农药乳化剂等。 仲辛醇是蓖麻油生产癸二酸的主要副产物之一。通常副产的粗仲辛醇中含有 90.00%左右的仲辛醇(2-辛醇)、 6.00%左右的 2-辛酮。随着绿色化工的兴起, 世界上大型化工企业纷纷将关注点放在以非石化原料为基础的新兴化工业。世界化工前 50 强中,约有 30 家把癸二酸的衍生物作为战略产品。癸二酸随着下游应用领域的不断增加,需求量逐步增大。 2017 年,我国癸二酸总产能约 15.00 万吨/年,产量为 8.65 万吨,约产生 5.88 万吨仲辛醇。未来癸二酸的传统应用领域癸二酸酯类低温增塑剂和聚酰胺仍将保持较快增长,汽车防冻液、润滑油和电子产品等其他领域方面的市场需求潜力也较大,预计未来癸二酸行业将在下游市场的驱动下快速发展。

我国癸二酸主要生产企业产能及产量情况 单位:万吨

企业 | 产能 | 2016 年产量 | 2017 年产量 |

衡水京华化工有限公司 | 4 | 3.7 | 4.1 |

河北凯徳生物材料有限公司 | 4 | 2.7 | 2 |

江苏中正生化有限公司 | 1 | 0.3 | 0.7 |

益海(连云港)精细化学工业有限公司 | 2.5 | 0.2 | 0.9 |

山东四强化工集团有限公司 | 1.8 | 0.5 | 0.5 |

山西振钢化工有限公司 | 0.5 | 0.2 | 0.3 |

通辽市兴合生物科技有限公司 | 1 | - | 0.15 |

合计 | 14.8 | 7.6 | 8.65 |

资料来源:公开资料整理

我国癸二酸原材料蓖麻油主要依靠进口,印度等国为主要出口国。随着国内癸二酸产业不断发展,产业链日益完善,通过进口蓖麻油生产癸二酸并大量出口癸二酸的状况短期内不会发生转变,癸二酸行业的发展可以产出充足的仲辛醇,为下游 DCP 的发展提供充足的原料。

我国蓖麻油进口及消费量情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国增塑剂市场深度调研与投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国增塑剂行业市场发展潜力及投资风险预测报告

《2026-2032年中国增塑剂行业市场发展潜力及投资风险预测报告》共十二章,包含增塑剂产业链及供应商联系方式,增塑剂营销模式及渠道分析,增塑剂行业投资策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国增塑剂行业现状:市场规模逐步上涨,可持续发展的推动,刺激行业产品技术升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)