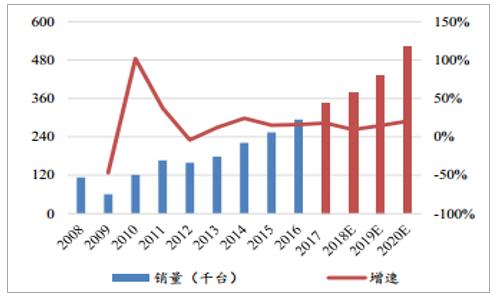

受益于汽车、 3C领域对于工业机器人需求的持续释放以及工业机器人应用向一般工业的逐步蔓延, 2016年至今,全球工业机器人行业实现了快速增长。2016年全球工业机器人本体销售额首次突破132亿美元(加上系统集成部分,整个工业机器人市场约500亿美元),随着主要经济体自动化改造进行,全球工业机器人使用密度大幅提升。2017-2020年世界机器人销量分别为34.7、 37.8、 43.5、52.2万台,未来4年CAGR达到15.4%。

全球工业机器人销量预测

资料来源:公开资料整理

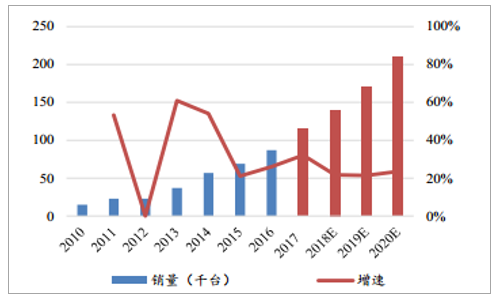

中国工业机器人销量和增速预测

资料来源:公开资料整理

从中国市场来看, 2016年中国市场销售8.7万台,约占全球销量的30%,较2015年的27%进一步提升,已经成为全球工业机器人销量最大的区域。2017年更是达到12-13万台的历史高点,同比增幅超过60%。未来几年中国工业机器人的销量符合增速将达到25%,到2020年达到21万台,成为全球增长最快的区域。

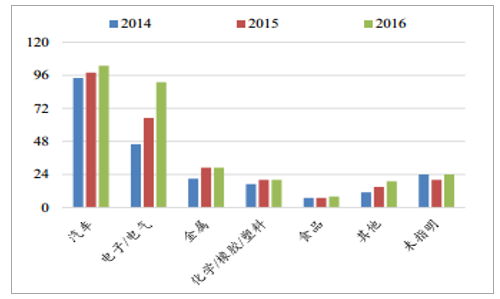

2014-2016年工业机器人各行业销量情况(千台)

资料来源:公开资料整理

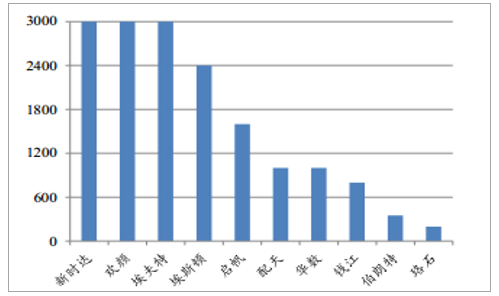

国内主要工业机器人厂家2017年销量情况(台)

资料来源:公开资料整理

值得注意的是,一般工业近年来的快速增长给机器人行业发展提供了强劲动力,也给国内的本体、集成以及核心零部件厂商提供了进入行业的机会。 受益于此,国内优秀的本体或核心零部件企业开始走出来, 行业鱼龙混杂的局面开始出现分化; 与此同时, 更多相对传统但资金实力雄厚的制造业企业开始进入机器人及系统集成领域(例如美的集团斥资300亿元收购四大家族之一的KUKA),说明行业已经从之前的炒概念进入实干的阶段。 2017年, 国内机器人本体企业销量平均翻倍, RV减速机等零部件企业产品开始放量;预计2018年行业还会维持高速增长, 国产机器人增速更高。总的来说, 目前国内工业机器人行业逐渐从2015年之前资本投入、 等待技术突破的孕育期过渡到跨过盈亏平衡点、开始有所收获的成长期。

相关报告:智研咨询网发布的《2018-2024年中国工业机器人行业市场深度调研及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询