一、中国煤炭市场供需预测

截至2017年底,全国煤矿总产能约为50亿吨/年左右,其中形成能力的有效产能39亿吨/年以上,在建和技术改造煤矿产能约11亿吨/年左右。根据在建和技改进展,可以判断到2020年,全国具备生产能力的煤矿在现有基础上将至少净增3-4亿吨/年,届时全国煤矿有效产能将至少达到42-43亿吨/年,加上2-3亿吨左右的进口规模,2020年全国煤炭有效供给总能力将达到45亿吨左右。据预测,到2020年全国煤炭的需求总量将为36-38亿吨。由此可见,届时总有效供给仍将比预期需求多18%-25%,煤炭总体产能过剩问题依然存在,局部地区产能过剩问题将可能依然突出。

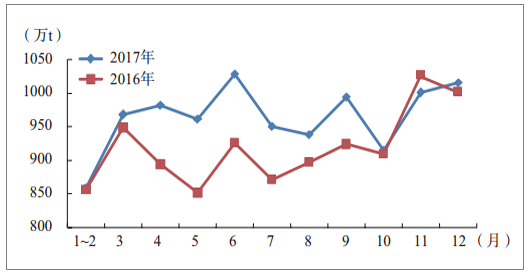

1、2017年1-12月份,全国规模以上企业原煤累计产量34.5万吨,同比增加1.08亿吨,同比增长3.2%1;其中1-11月份国有重点煤矿产量累计完成16.08亿吨,同比增加9800万吨,增长6.5%。从逐月产量来看,4-9月累计生产17.84亿吨,比2016年同期增加1.5亿吨、增长9.2%,这一时期是2017年煤炭产量净增的集中期。

2016-2017年我国煤炭逐月日均产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国煤炭行业市场专项调研及投资方向研究报告》

2017年1-11月全国累计共进口煤炭24817万吨,同比增长8.5%;出口煤炭747万吨,同比下降6.9%,净进口煤炭24070万吨,同比增长9.0%;预计全年净进口26000万吨,同比增加1300万吨、同比增长5.3%。2017年预计全国煤炭总供给量达到37.1亿吨,同比增加1.1亿吨,增长3.1%。较2016年有效供给保障显著增强。

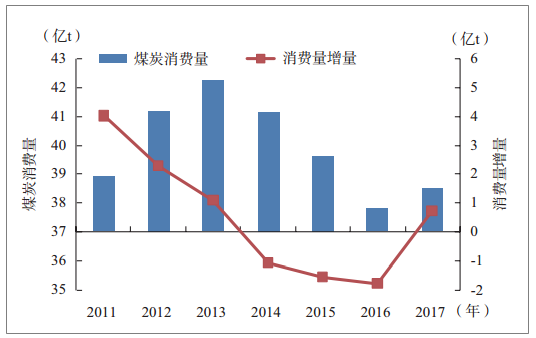

2017年11月末,全国煤炭企业库存为6500万吨,同比减少3034万吨,下降31.8%。从主要港口存煤来看,11月末,全国主要港口煤炭库存为3788万吨,同比增长660万吨,增长21.1%;环比减少107万吨,下降2.7%。尤其是秦皇岛港,2017年2月至8月,港口煤炭库存基本维持在600万吨以下,9月底库存突破600万吨,10月中上旬,煤炭库存突破700万吨,10月底一度达到740万吨,随着冬季供暖到来,北方煤炭消费加大,秦皇岛港口煤炭库存有所下降,到12月中旬降至670万吨左右。从电厂来看,11月底,全国重点电厂煤炭库存7792万吨,库存可用天数21天,环比减少4天。沿海六大电厂10月底存煤一度达到1270万吨高值,平均可用20天,到12月中旬六大电厂存煤1155万吨,可用16天。明我国煤炭消费在2014-2016年的3年连降后,2017年消费同比增加7000万吨左右,同比增长约1.9%。

2011年以来我国煤炭消费量及增量变化

数据来源:公开资料整理

从煤炭消费行业看,2017年1-11月,火力发电、粗钢、10种有色金属分别同比增长4.7%、5.7%和2.5%,分别比2016年增加2.2、4.6和1.2个百分点,表明电力、钢铁、有色行业对煤炭消费增长的支持作用。1-11月水泥和平板玻璃分别同比增长-0.2%和3.9%,分别比2016年下降2.9和1.0个百分点,显示建材行业的煤炭消费低迷情况。尽管2017年煤炭消费受火力发电、粗钢、有色等行业支持,但这些行业2017年同比增速较前些年有时高达两位数的增速相比,仍处于相对较低增长水平,因此,从煤炭消费行业总体上看,煤炭消费增长的动力仍十分弱。

二、煤炭价格走势分析

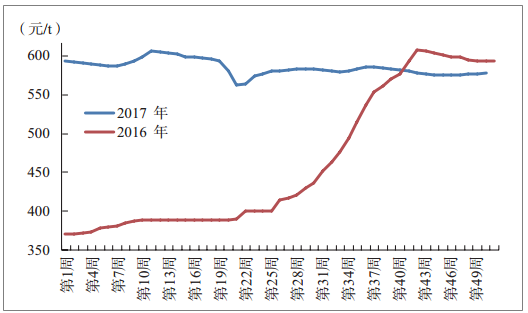

从价格变化来看,可以说2017年全年煤炭价格波澜不惊。与2016年大幅拉升的价格变化行情完全不同,2017年环渤海5500kcal/kg的动力煤价格指数(BSPI)基本稳定在560-610元/吨之间。

具体来看,2017年年初到5月上旬,环渤海5500kcal/kg的动力煤价格在600元/吨左右的高位波动。5月中下旬短短两周时间,受北方供暖期结束且夏季保供高峰期暂未来临等综合因素影响,煤炭价格下降至563元/吨左右,下降了约40元/吨,降幅6.8%。之后到6月中下旬很快恢复至580元/吨左右,并在580元/吨左右小幅波动。显示全国煤炭市场基本稳定。

2016-2017年我国环渤海动力煤价格指数(5500kcal/kg)

数据来源:公开资料整理

2017年我国环渤海动力煤价格指数(5500kcal/kg)

数据来源:公开资料整理

焦煤也称冶金煤,又名主焦煤。是中等及低挥发分的中等粘结性及强粘结性的一种烟煤,焦煤在中国煤炭分类国家标准中,是对煤化度较高,结焦性好的烟煤的称谓。焦煤是中等变质烟煤。Romax为1.35%,由于粘结性强,能炼出强度大、块度大、强度高、裂纹少的优质焦碳,是炼焦的最好原料。焦煤单独炼焦时收缩度小,膨胀压力大,不易从炼焦炉中推出,而且易损坏焦炉,所以炼焦时必需给焦煤中配入适量的气煤、肥煤或瘦煤等,以改善操作条件,提高焦炭质量,并可扩大炼焦用煤资源。截止至2018年5月中旬,中国焦煤价格为1180元/吨,今年焦煤价格趋于平稳,没有涨跌。

2018年中国焦煤(1/3焦煤)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国焦煤(1/3焦煤)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

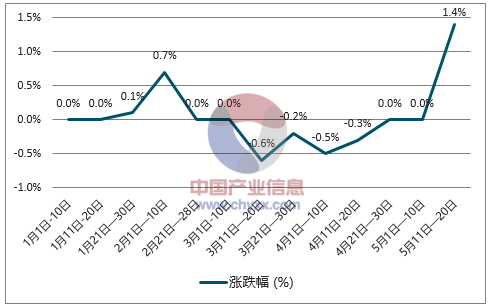

截止至2018年5月中旬,大同混煤价格为618.3元/吨,环比5月上旬价格上涨8.3元/吨,涨幅为1.4%;2月上旬至3月上旬,大同混煤市场价格达到最高值,价格为620元/吨。4月中旬至5月上旬,大同混煤价格呈现最低值,为610元/吨。最高值与最低值相差10元/吨。

2018年中国大同混煤(5800大卡)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国大同混煤(5800大卡)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

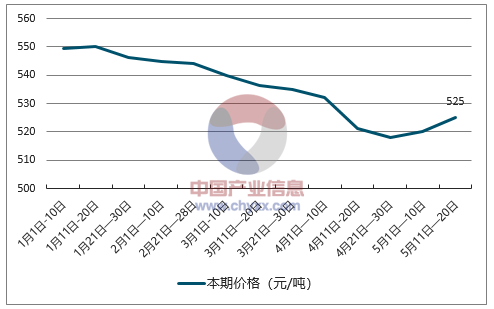

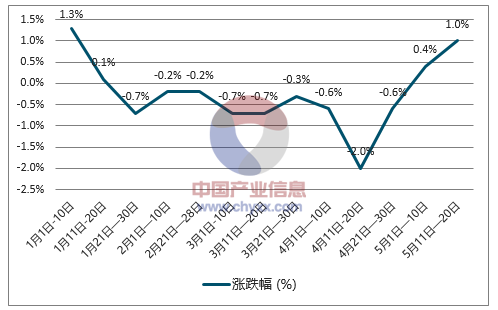

截止至2018年5月中旬,山西大混价格为525元/吨,环比5月上旬价格上涨5元/吨,涨幅为1%;1月中旬,山西大混市场价格达到最高值,为550元/吨,环比1月上旬上涨0.7元/吨,涨幅为0.1%。4月下旬,山西大混价格呈现最低值,为518元/吨,环比4月中旬下跌3.3元/吨,跌幅为06%。最高值与最低值相差32元/吨。

2018年中国山西大混(5000大卡)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国山西大混(5000大卡)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

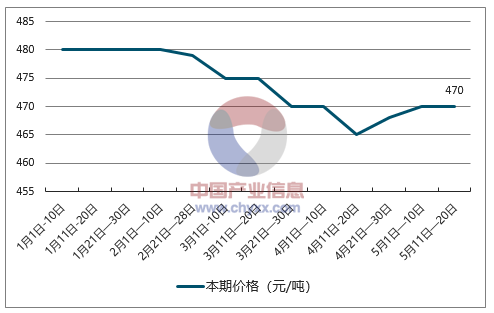

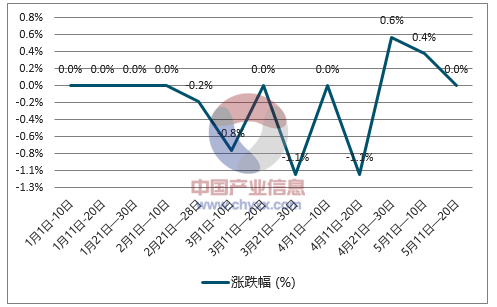

截止至2018年5月中旬,普通混煤价格为470元/吨;1月上旬至2月上旬,普通混煤市场价格达到最高值,为480元/吨。4月中旬,普通混煤价格呈现最低值,为465元/吨,环比4月上旬下跌5元/吨,跌幅为1.1%。最高值与最低值相差15元/吨。

2018年中国普通混煤(4500大卡)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国普通混煤(4500大卡)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

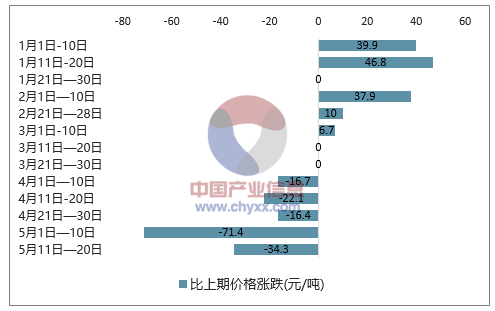

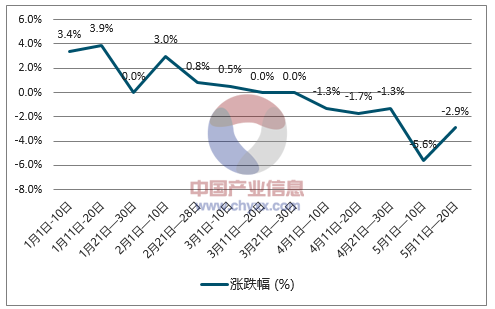

截止至2018年5月中旬,无烟煤(2号洗中块)价格为1163.3元/吨,环比5月上旬价格下跌34.3元/吨,跌幅为2.9%;无烟煤(2号洗中块)市场价格亦在此时达到目前为止最低值。3月,无烟煤(2号洗中块)价格呈现最高值,为1324.2元/吨,环比2月下旬上涨6.7元/吨,涨幅为0.5%。最高值与最低值相差160.9元/吨。

2018年中国无烟煤(2号洗中块)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国无烟煤(2号洗中块)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

2018年中国无烟煤(2号洗中块)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

三、煤炭行业发展趋势

2018年,全国煤炭消费难以大幅增长,极有可能与2017年持平,甚至可能呈现略有下降态势。

1、宏观经济因素不支持煤炭消费快速增长。尽管判断我国经济发展基本面仍是好的,但2018年发展的风险依然存在,当前反全球化的外部环境趋势增强,我国经济发展的全球竞争代价提升,世界一些机构也对我国2018年经济发展预期较2017年有所下降,这也表明2018年我国经济发展还需谨慎行事。相反,我国的金融机构依托对国内市场发展观察,对2018年我国经济发展预期相对乐观,认为好于2017年。2018年我国经济发展有望保持平稳运行,增速预期达到6.5%或以上,甚至好于2017年,然而,我国经济增长很难超过前些年发展水平,难以支撑煤炭消费快速反弹。

2、宏观政策要落实治理大气环境污染,推动煤炭消费走低。从宏观政策层面估计,考虑到大气污染治理要控制煤炭消费,在反思2017年煤改气问题的基础上,我国会加大对“煤改气”、“煤改电”等政策的具体落实,这将进一步推动煤炭消费走低。2017年底,我国开始推行碳排放交易制度,这对煤炭消费也将有一定的抑制作用。

3、主要耗煤行业的煤炭消费难于乐观。近几年我国电力供大于求态势未变,随着国家稳步发展清洁能源,大力促进清洁电力消纳,2018年风电、核电等清洁电力消费增速依然保持较高水平,将会大于全社会电力消费增速,全国煤电消费量很有可能持平或减少,将带动电力行业耗煤量呈下降趋势;随着“十三五”后期钢铁行业和建材行业发展峰值期到来,这两个行业的煤炭消费增长有限;随着煤炭价格在相对高位稳定运行,现代煤化工发展的经济性不强,化工行业煤炭消费增长也不容乐观。因此,预计2018年全国煤炭消费38.5亿吨左右,与2017年持平或有所下降。

4、2016年初在煤炭行业低迷之际,是市场化、法制化兼并重组的最好时机。囿于煤炭行业背后数百万人的就业、社会稳定等系列问题,国家出台了国务院7号文等推动煤炭行业快速脱困的政策,起到了立竿见影的效果,但同时也对煤炭行业长期可持续发展或长远脱困产生了一些影响。一个最大的问题是,在当前煤炭价格相对高位稳定运行之时,企业盈利空间较大且稳定情况下,市场化、法制化推动各企业兼并重组的动力减弱,如果靠外在的行政力量推动企业兼并重组,则又存在非市场化和非法制化的行动,将会埋下更大的发展隐患。因此,尽管国家12个部委在2017年底联合出台了进一步推进企业兼并重组的指导意见,但总体预期2018年的市场化、法制化的兼并重组将面临较大挑战。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询