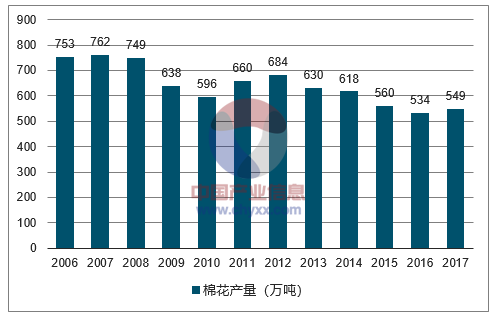

2017年全国棉花产量548.6万吨,比2016年增加14.2万吨,增长2.7%。其中,2017年新疆棉花总产量408.2万吨,占全国的74.4%,比2016年提高7.1个百分点。

2006-2017年中国棉花产量走势图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国棉花市场全景调查及投资战略研究报告》

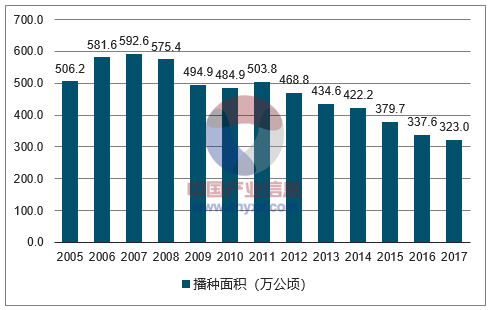

2017年全国棉花播种面积为3229.6千公顷(4844.5万亩),比2016年减少146.6千公顷(219.9万亩),下降4.3%。分地区看,我国最大的产棉区新疆棉花播种面积比2016年增加157.9千公顷(236.9万亩),增长8.7%;其他棉区受种植效益低和种植结构调整等因素影响延续了减少较多的趋势,其中黄河流域棉区减少215.1千公顷(322.7万亩),下降24.3%,长江流域棉区减少97.0千公顷(145.5万亩),下降14.9%。

2005-2017年中国棉花播种面积

数据来源:公开资料整理

根据《全国种植业结构调整规划(2016-2020年)》,“到2020年棉花面积稳定在5000万亩左右”。随着结构性调整不断深入,截至2017年,中国棉花已调减到322.93万hm2,面积调整已达到既定目标,湖北省棉花面积已调减至历史最低位,种植面积将基本稳定。因玉米等种植比较效益收窄,加之棉花种植技术日趋优化,高效模式逐步集成,预计2018年植棉面积将趋于稳定。

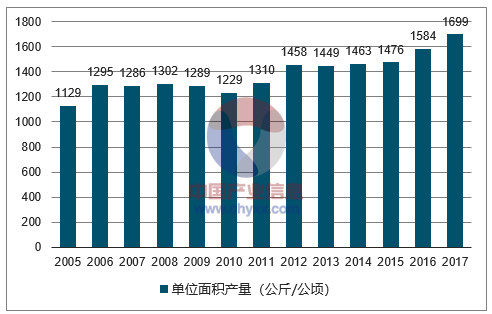

2017年全国棉花每公顷单位面积产量为1698.6公斤(113.2公斤/亩)。其中,新疆棉区由于小散种植户减少,规模种植面积增加等因素影响,每公顷棉花产量增加88.4公斤(5.9公斤/亩),增长4.4%;黄河流域棉区每公顷单位面积产量增加22.9公斤(1.5公斤/亩),增长2.1%;长江流域棉区每公顷单位面积产量减少39.5公斤(2.6公斤/亩),下降3.6%。新疆棉花播种面积占全国的比例,从2016年的53.5%进一步扩大到2017年的60.8%,比上年增长7.3个百分点。因此,尽管2017年其他棉区棉花平均亩产比上年略减,但由于新疆棉花每公顷产量达2079.3公斤(138.6公斤/亩),远高于国内其他棉区平均1108.6公斤/公顷(73.9公斤/亩),其棉花单产水平提高以及棉花播种面积占全国比重的提高拉高了全国棉花单产水平。

2005-2017年中国棉花单产面积走势图

数据来源:公开资料整理

二、棉花价格走势

2017年上半年,进口棉到岸税后价波动上涨,但国内棉价受国家匀速抛储影响运行平稳,国外棉价高于国内,4月之后价差逐渐缩小;到下半年,进口棉到岸税后价开始下降,并跌穿国内价格线,国内棉价高于国际棉价且价差在10月达到最大,随后有所收窄。

2010-2017年国内外棉花价格

数据来源:公开资料整理

根据美国农业部发布的12月全球产需预测,2017-2018年度全球期初库存、产量均调降,其中期初库存调减21.8万吨,产量调减32.7万吨。国际市场产大于需压力进一步缓解,利于国际棉价保持坚挺。加之,内外棉花、棉纱价差明显缩小,国内棉纱价格有望恢复国际竞争优势,支撑国内棉价,价格下行空间相对有限。

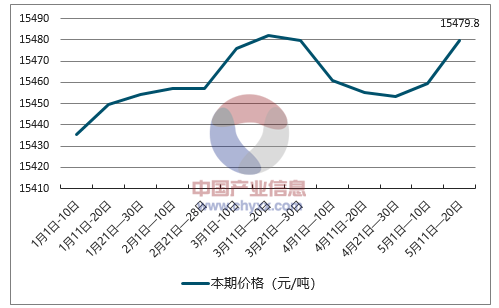

截止至2018年5月中旬,棉花(皮棉,白棉三级)价格为15479.8元/吨,环比5月上旬价格上涨20.1元/吨,涨幅为0.1%;3月中旬,棉花(皮棉,白棉三级)市场价格达到最高值,为15482.1元/吨,环比3月上旬价格上涨6.1元/吨。1月上旬,棉花(皮棉,白棉三级)价格呈现最低值,为15435.7元/吨,环比2017年12月下旬下跌12.8元/吨,跌幅为0.1%。最高值与最低值相差46.4元/吨。

2018年中国棉花(皮棉,白棉三级)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国棉花(皮棉,白棉三级)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

2018年中国棉花(皮棉,白棉三级)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

2018年中国棉花(皮棉,白棉三级)价格走势详情一览

时间 | 单位 | 本期价格(元) | 比上期价格涨跌(元) | 涨跌幅(%) |

1月1日-10日 | 吨 | 15435.7 | -12.8 | -0.1 |

1月11日-20日 | 吨 | 15449.5 | 13.8 | 0.1 |

1月21日-30日 | 吨 | 15454.5 | 5 | 0 |

2月1日-10日 | 吨 | 15457.1 | 2.6 | 0 |

2月21日-28日 | 吨 | 15457.1 | 0 | 0 |

3月1日-10日 | 吨 | 15476 | 18.9 | 0.1 |

3月11日-20日 | 吨 | 15482.1 | 6.1 | 0 |

3月21日-30日 | 吨 | 15479.5 | -2.6 | 0 |

4月1日-10日 | 吨 | 15460.7 | -18.8 | -0.1 |

4月11日-20日 | 吨 | 15455.4 | -5.3 | 0 |

4月21日-30日 | 吨 | 15453.6 | -1.8 | 0 |

5月1日-10日 | 吨 | 15459.7 | 6.1 | 0 |

5月11日-20日 | 吨 | 15479.8 | 20.1 | 0.1 |

数据来源:国家统计局,智研咨询整理

三、棉花进出口分析

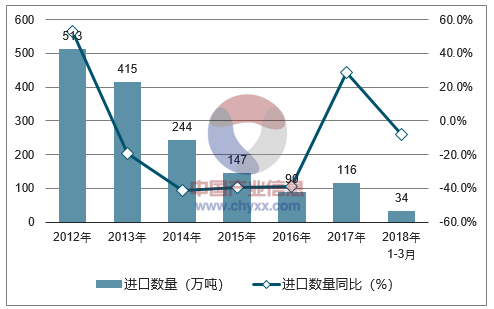

2018年1-3月中国棉花进口数量为34万吨,同比下降8.3%;2018年1-3月中国棉花进口金额为666921千美元,同比下降3%。

2012-2018年中国棉花进口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国棉花进口金额统计图

数据来源:中国海关,智研咨询整理

2017年,我国棉花进口主要来自美国、澳大利亚、印度、乌兹别克斯坦和巴西,进口量分别为50.6万吨、25.8万吨、11.2万吨、9.3万吨和6.7万吨,分别占我国皮棉进口总量的43.8%、22.3%、9.7%、8.1%和5.8%,高品质皮棉进口趋势十分明显。棉花进口方式主要以进料加工贸易、特殊监管区域物流货物、一般贸易和保税监管场所进出境货物为主,占比分别为37.4%、28.7%、20.7%和13.3%。

2017年中国棉花进口来源国(地区)

数据来源:公开资料整理

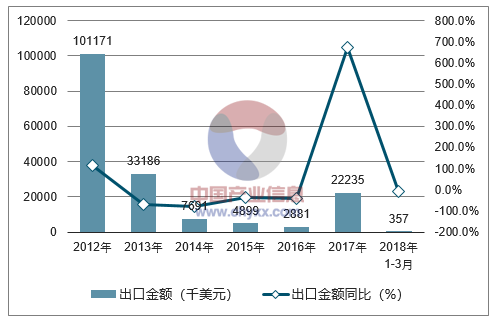

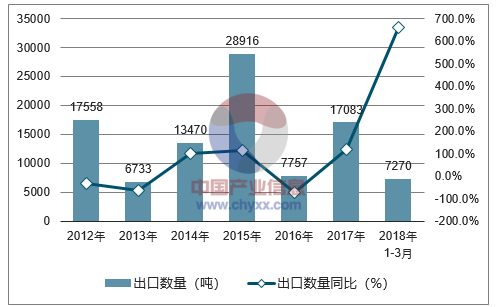

2018年1-3月中国棉花出口数量为7270吨,同比增长660.7%;2018年1-3月中国棉花出口金额为14334吨,同比增长565.9%。

2012-2018年中国棉花出口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国棉花出口金额统计图

数据来源:中国海关,智研咨询整理

2017/18年度全球棉花产量继续恢复,预计达2540万吨,同比增11%。由于全球高级棉需求增长,棉花出口增长有望。受棉花增产影响,预计2018年国际棉价难以延续涨势,棉价或将平稳下降。国内棉价长期趋稳,短期内有所波动。随着新疆完善棉花目标价格政策,目标价格确定后3年保持不变,棉农对未来生产具有稳定预期。市场储备棉投放机制及进口配额管理,使得棉花市场供应水平稳定并保障棉价平稳运行。预计2018年国内外棉价价差收窄,进口棉不具价格优势,进口有望减少。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国棉花行业市场竞争态势及未来前景展望报告

《2026-2032年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2021-2025年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2026-2032年中国棉花行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

集贸市场价格当期值7.24元/公斤,同比下滑1.7%](http://img.chyxx.com/general_thumb/shuju/16.png?x-oss-process=style/w320)