根据国家统计局统计,2017年,水泥行业整体效益水平比去年有了大幅度的提升,水泥行业实现收入9149亿元,同比增长17.89%,利润总额877亿元,同比增长94.41%。利润总额已经位居历史利润第二位,仅次于2011年历史最高点。

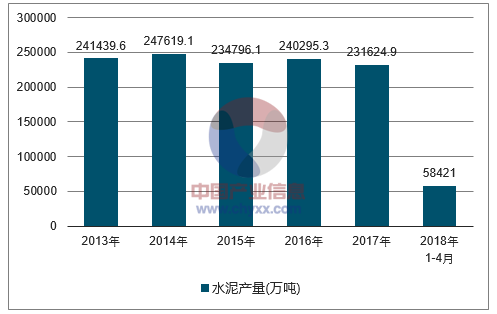

2018年1-4月中国水泥产量为58421万吨,同比下降1.9%。2017年1-12月中国水泥产量23.2亿吨,同比下滑0.2%。预计2018年中国水泥累计产量将达23.38亿吨,累计增长约1.1%。从全国各地区水泥产量来看:水泥产量排名前十的地区分别是江苏省、广东省、山东省、河南省、四川省、安徽省、广西省、湖南省、贵州省和云南省。其中,2017年江苏省水泥产量第一达到17330.2万吨,同比下滑3.67%。2017年水泥产量累计增速最快的省份是新疆区,新疆2017年水泥产量达4495.92万吨,累计增长13.39%。

2013-2018年中国水泥产量走势图

数据来源:国家统计局,智研咨询整理

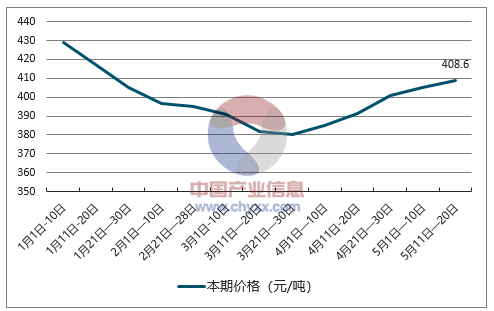

截止至2018年5月中旬,复合硅酸盐水泥(P.C32.5R袋装)价格为408.6元/吨,环比5月上旬价格上涨3.7元/吨,涨幅为0.9%;1月上旬,复合硅酸盐水泥(P.C32.5R袋装)市场价格达到最高值,为429元/吨,环比2017年12月下旬上涨5.1%,涨幅为1.2%。3月下旬,复合硅酸盐水泥(P.C32.5R袋装)价格呈现最低值,为380元/吨,环比3月中旬下跌2元/吨,跌幅为0.5%。最高值与最低值相差49元/吨。

2018年中国复合硅酸盐水泥(P.C32.5R袋装)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国复合硅酸盐水泥(P.C32.5R袋装)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

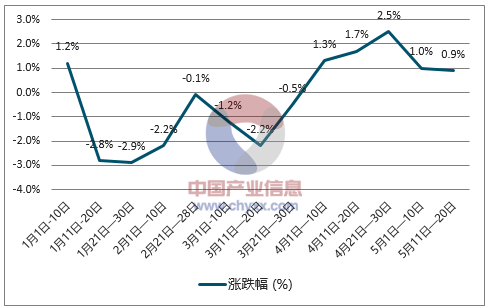

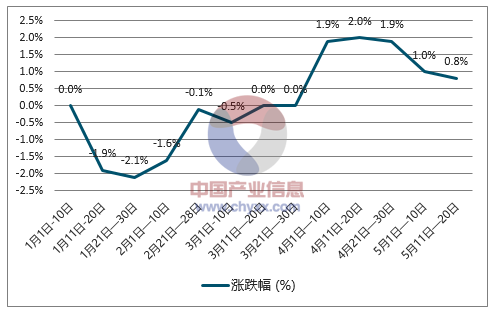

2018年中国复合硅酸盐水泥(P.C32.5R袋装)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

2018年中国复合硅酸盐水泥(P.C32.5R袋装)价格走势详情一览

时间 | 单位 | 本期价格(元) | 比上期价格涨跌(元) | 涨跌幅(%) |

1月1日-10日 | 吨 | 429 | 5.1 | 1.2 |

1月11日-20日 | 吨 | 417.2 | -11.8 | -2.8 |

1月21日-30日 | 吨 | 405.3 | -11.9 | -2.9 |

2月1日-10日 | 吨 | 396.5 | -8.8 | -2.2 |

2月21日-28日 | 吨 | 395.3 | -0.4 | -0.1 |

3月1日-10日 | 吨 | 390.7 | -4.6 | -1.2 |

3月11日-20日 | 吨 | 382 | -8.7 | -2.2 |

3月21日-30日 | 吨 | 380 | -2 | -0.5 |

4月1日-10日 | 吨 | 384.9 | 4.9 | 1.3 |

4月11日-20日 | 吨 | 391.3 | 6.4 | 1.7 |

4月21日-30日 | 吨 | 400.9 | 9.6 | 2.5 |

5月1日-10日 | 吨 | 404.9 | 4 | 1 |

5月11日-20日 | 吨 | 408.6 | 3.7 | 0.9 |

数据来源:国家统计局,智研咨询整理

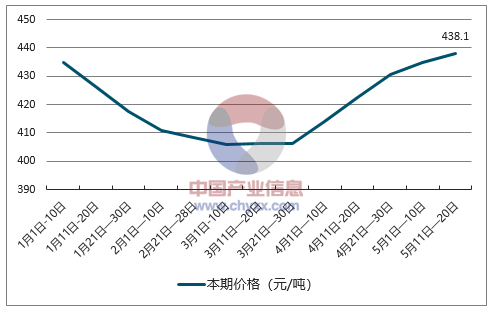

截止至2018年5月中旬,普通硅酸盐水泥(P.O42.5散装)价格为438.1元/吨,环比5月上旬价格上涨3.3元/吨,涨幅为0.8%;普通硅酸盐水泥(P.O42.5散装)市场价格亦在此时达到目前为止本年度最高值。3月上旬,普通硅酸盐水泥(P.O42.5散装)价格呈现最低值,为406.1元/吨,环比2月下旬下跌2.2元/吨,跌幅为0.5%。最高值与最低值相差32元/吨。

2018年中国普通硅酸盐水泥(P.O42.5散装)价格走势图

数据来源:国家统计局,智研咨询整理

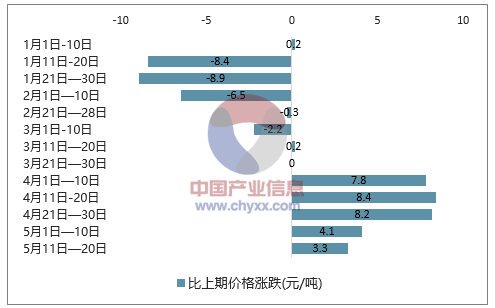

2018年中国普通硅酸盐水泥(P.O42.5散装)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

2018年中国普通硅酸盐水泥(P.O42.5散装)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

2018年中国普通硅酸盐水泥(P.O42.5散装)价格走势详情一览

时间 | 单位 | 本期价格(元) | 比上期价格涨跌(元) | 涨跌幅(%) |

1月1日-10日 | 吨 | 434.8 | 0.2 | 0 |

1月11日-20日 | 吨 | 426.4 | -8.4 | -1.9 |

1月21日-30日 | 吨 | 417.5 | -8.9 | -2.1 |

2月1日-10日 | 吨 | 411 | -6.5 | -1.6 |

2月21日-28日 | 吨 | 408.3 | -0.3 | -0.1 |

3月1日-10日 | 吨 | 406.1 | -2.2 | -0.5 |

3月11日-20日 | 吨 | 406.3 | 0.2 | 0 |

3月21日-30日 | 吨 | 406.3 | 0 | 0 |

4月1日-10日 | 吨 | 414.1 | 7.8 | 1.9 |

4月11日-20日 | 吨 | 422.5 | 8.4 | 2 |

4月21日-30日 | 吨 | 430.7 | 8.2 | 1.9 |

5月1日-10日 | 吨 | 434.8 | 4.1 | 1 |

5月11日-20日 | 吨 | 438.1 | 3.3 | 0.8 |

数据来源:国家统计局,智研咨询整理

从需求层面看,由于房地产投资与基建投资仍然是影响水泥需求的主要因素。1、从房地产投资来看,各地密集出台的房地产调控政策可能会在2018年逐渐传导至投资,抑制房地产投资增长,预计房地产投资将从7%下滑至4%左右。2、从基建投资来看,中央经济会议,将精准扶贫列为第二大攻坚战,预计未来三年将快速推动中西部和贫困地区的基建需求,使得2018年基础设施投资增速有望维持2017年高位。因此2018年我国水泥需求总体趋势受房地产投资下降的影响将表现出稳中略有下降,但下降幅度会比较小,预计下降2%以内。

从价格和效益来看,在整体供给侧改革的背景下,尤其是三年的污染防治重点打赢蓝天保卫战等环保等治理因素,水泥供给将继续受限,且力度将有增无减,行业预计将维持中低库存运行。同时,行业自律也逐步走向成熟,加上2018年年初价格将维持在历史较高水平,都有利地支撑了2018年全年的价格和效益水平,预计2018年水泥均价将比2017年再上一个台阶,效益水平将创历史新高。

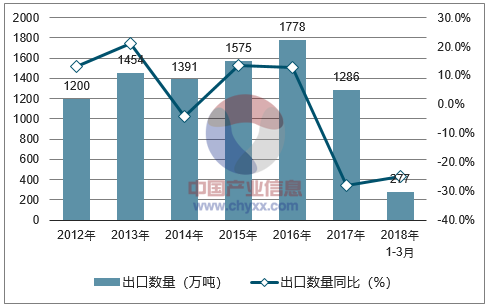

2018年1-3月中国水泥及水泥熟料出口数量为277万吨,同比下降25%;2018年1-3月中国水泥及水泥熟料出口金额为137244万吨,同比下降5%。

2012-2018年中国水泥及水泥熟料出口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国水泥及水泥熟料出口金额统计图

数据来源:中国海关,智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国互联网+水泥行业市场潜力现状与投资吸引力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询