一、客车市场产销现状

(一)、客车产量分析

2018年4月,汽车产销环比有所下降,同比呈较快增长,当月汽车产量成239.7万辆,产量比上月下降8.8%,比上年同期增长12.3%。

此外,1-4月汽车产量完成942万辆,产量比上年同期增长1.8%,销量增速高于上年同期0.2个百分点,比一季度增速明显提高,总体表现良好。

(二)、商用车产销量保持增长

4月,商用车产销保持增长。当月商用车产完成39.8万辆,比上月下降7.4%,比上年同期增长12.8%。高于汽车总体0.5百分点,比上年同期提高6.9个百分点。

1-4月,商用车产量完成145.1万辆,产量比上年同期增长6.4%。分车型产销情况看,客车产完成14万辆,比上年同期增长6.4%;货车产量分别完成131.1万辆,产量比上年同期增长6.4%,其中半挂牵引车产量比上年同期下降22.8%。

2017-2018年4月中国商用车产量及同比增长

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国客车产业竞争现状及投资战略研究报告》

2、客车产量情况

2018年4月客车合计生产39161辆,环比增长1.78%,同比增长15.57%。1-4月累计生产130336辆,同比增长10.2%。

具体车型方面,2018年4月,大型客车产量为6701辆,环比增长18.98%,同比增长57.26%;1-4月累计产量为19942辆,同比增长34.98%。

中型客车4月产量为4742辆,环比下滑2.65%,同比增长35.84%;1-4月累计产量为15978辆,同比增长44.18%。

轻型客车4月产量为27718辆,环比微跌0.92%,同比增长6.07%;1-4月累计产量为94416辆,同比增长2.16%。

(二)、客车市场销量分析

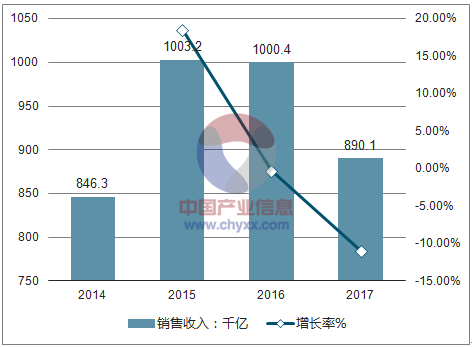

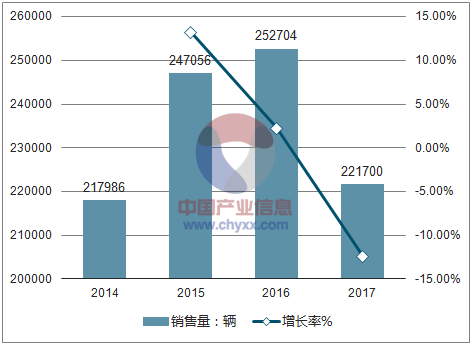

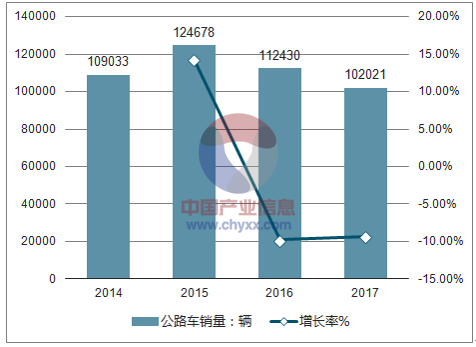

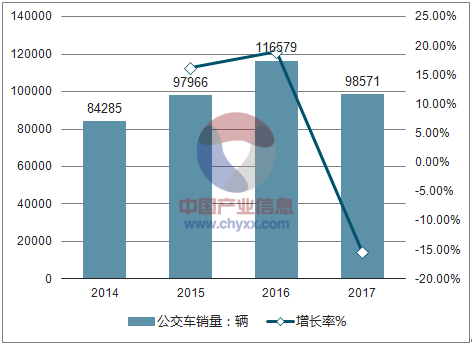

2017年中国客车行业5米以上客车销售221700辆,同比去年增长-12.3%,实现销售收入近千亿。其中公交销售98571辆,增长-15.4%,公路销售102021辆,同比增长-9.3%,校车销售21108辆,同比增长-10.9%。

2017年年度中国客车销售收入走势

2017年年度中国客车总销量走势

2017年年度中国公路车销量走势

2017年年度中国公交车销量走势

2017年年度中国校车销量走势

2018年4月,汽车销量环比有所下降,同比呈较快增长,当月汽车销分别完成231.9万辆,销量比上月下降12.7%,比上年同期增长11.5%。

此外,1-4月汽车销量完成950.1万辆,销量比上年同期增长4.8%,销量增速高于上年同期0.2个百分点,比一季度增速明显提高,总体表现良好。

1、商用车产销量保持增长

4月,商用车销量保持增长。当月商用车销量分别完成40.4万辆,比上月下降7.4%和17.1%,比上年同期增长13%。高于汽车总体1.5个百分点,比上年同期提高7.7个百分点。

1-4月,商用车销量分别完成149万辆,销量比上年同期增长6.6%。分车型销量情况看,客车销量完成13.7万辆,比上年同期增长4.6%;货车销量完成135.3万辆,销量比上年同期增长6.8%,其中半挂牵引车销量比上年同期下降18%。

2017-22018年4月中国商用车销量及同比增长

资料来源:公开资料整理

2、客车销量情况

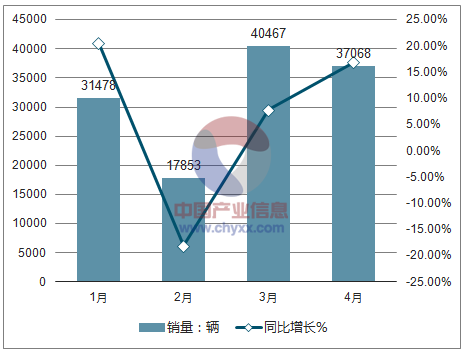

2018年4月客车合计销售37068辆,环比下滑8.4%,同比增长16.92%。1-4月累计销售126869辆,同比增长8.31%。

具体车型方面,2018年4月,大型客车销量为6077辆,环比增长10.25%,同比增长55.58%;1-4月累计销量为18735辆,同比增长31.71%。

中型客车4月销量为4673辆,环比下滑0.68%,同比增长34.24%;1-4月累计销量为14652辆,同比增长33.89%。

轻型客车4月销量为26318辆,环比下滑13%,同比增长8.23%;1-4月累计销量为93482辆,同比增长1.65%。

2018年1-4客车销量及同比增长

资料来源:公开资料整理

二、大中客车行业销量及发展趋势分析

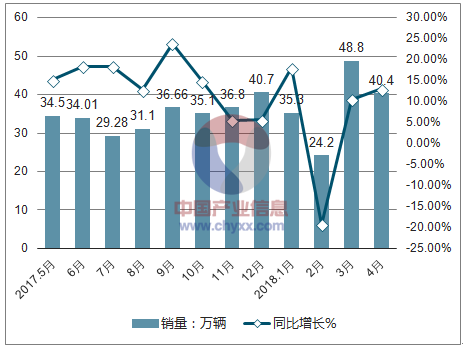

2017 年1-5月,国内大中客市场共约销售车辆 3.41万辆,比去年同期的5.28万辆减少 35.35%。预计全年销量 15 万辆,同比下滑 10%。观察2005 年至 2016年数据可知,大中客市场除了 2015 年、2016 年由于新能源补贴政策刺激有明显增长外,总体处于增长率逐步降低的阶段,整体市场趋于饱和。

大中客市场按使用目的主要分为城市公交、长途客运、旅游三个市场。三个市场分别约占 54%、38%、8%。

1、城市公交市场随城市化率小幅增长

公交车需求主要受城市化率水平变化和政府财政支付能力影响。近几年随着城市化水平与政府财政能力的提升叠加国家大力推广新能源产品的政策影响,公交车市场进入快速增长期。随着城镇化进程的缓慢推进与新能客车推广进入中后期,未来这一增速将放缓。

2、长途客运市场受高铁替代需求下滑

公路客运市场需求出现一定下滑,主要原因在于高铁的替代以及长途客运线路审批严格。铁路运输经济性高于公路运输,动车组无论在行驶速度、乘坐环境还是安全性上均优于长途客运,其规划的客运路线均为长途客运中赢利能力较强的路线,相关区域长途客运将被大量分流。与此同时国家也在有意减少长途客运的线路,800 公里以上长途客运线路,将不再审批新线路,现有的 800 公里以上的长途客运班线,也将分类逐步取消。

3、旅游客车市场长期看好,短期占比低

旅游客车需求的主要影响因素为旅游业的发展。随着人们生活水平的不断提高,旅游成为人们更加普遍的娱乐方式。旅游业在城市经济发展中的地位逐步增强,旅游业对城市经济的拉动性、社会就业的带动力以及对文化环境的促进作用日益显现。然而旅游客车市场占总的大中客市场比例并不高,只有百分之十左右,导致旅游客车市场的发展对整个客车市场并没有很大影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告

《2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告》共八章,包含大中型客车制造行业竞争状况分析,大中型客车制造行业主要企业经营分析,大中型客车制造行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询