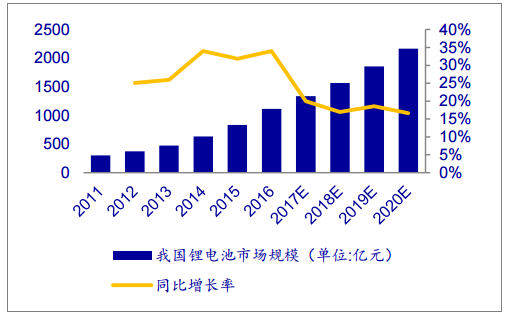

中国已成为全球锂电池发展最迅速及最活跃的地区之一。据中国化学与物理电源行业 协会统计,2016 年中国锂电池产值为 1115 亿元,相比 2011 年增长近 6 倍,年复合增长率 达 32%。在下游市场容量不断扩张的同时,其消费结构也在发生变化。

动力电池已成为锂电池最大应用领域。锂电池有三个主要应用领域:3C 消费电子、动 力电池和储能电池。目前 3C 消费电子市场日益成熟、增速放缓,而动力电池需求随着新能 源汽车的爆发快速放量。2016 年动力电池市场占比达到 53%,超过 3C 成为锂电池最大的需 求端,2017 年占比进一步提升至约 62%,锂电池的需求重心已经由 3C 市场向动力市场转移。

2011-2020 中国锂离子电池市场规模及预测

数据来源:公开资料整理

动力锂电池市场占比加速提升

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国动力电池行业市场竞争格局及未来发展趋势报告》

得益于在消费电子领域的不断渗透,我国软包锂电池发展迅速,2011-2016 年间产量 年复合增长率达 50.3%。同时,软包电池在整个锂电池行业中的渗透率也不断上升。2013 年国内软包电池市场占比达 40%以上,已经超过圆柱和方形电池。2014 年起,软包电池渗 透率有所下降,主要是受国内电动汽车产业爆发,国轩、比亚迪等动力电池企业大规模扩 充方形电芯产线的影响。

软包和硬壳电池产量对比

数据来源:公开资料整理

电动汽车爆发,软包电池占比有所下降

数据来源:公开资料整理

近年来,各国愈发深刻意识到能源和环保问题的严峻性,纷纷出台禁售燃油车时间表, 我国工信部也开展了相关研究,并明确表态将制定燃油车停售时间表,为国内新能源汽车 的发展奠定政策基调。《“十三五”国家战略性新兴产业发展规划》等政策中还提出到 2020 年实现当年新能源汽车产销 200 万辆以上、累计产销量超过 500 万辆的目标。从长期看, 新能源汽车取代燃油车登上历史舞台是大势所趋,各大车企也纷纷布局新能源汽车。

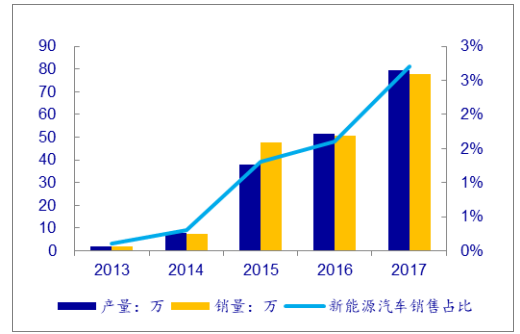

在政策和市场的驱动下,全球新能源汽车发展迅猛。根据各厂商规划,2020 年全球新 能源汽车产量将达 1200 万辆,对应动力全球电池需求量 360GWh。我国新能源汽车的发展尤 其令人瞩目,从 2011 年产量不足万辆到 2017 年产量达到 79.4 万量,年均复合增长率达 113.8%。2017 年新能源汽车市场占比 2.7%,同比提高了 0.9 个百分点。

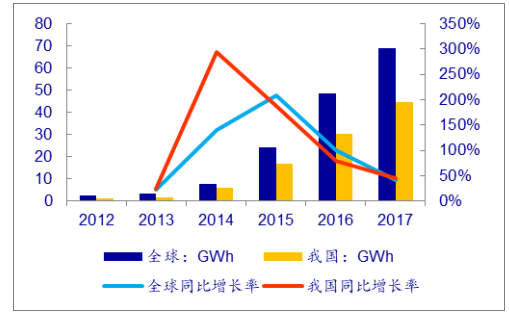

伴随着新能源汽车的快速成长,动力电池迎来巨大的发展机遇。2017 年全球动力锂电 池产量达 69GWh,同比增长 52%;其中我国的动力锂电池占比接近 2/3,达到 44.5GWh,比 2013 年 1.5GWh 增长了近 30 倍,复合增长率达 133%。动力电池已经取代 3C 数码电池,成 为锂电池市场发展的最主要推动力。

我国新能源汽车产销爆发式增长

数据来源:公开资料整理

动力电池产量快速增长

数据来源:公开资料整理

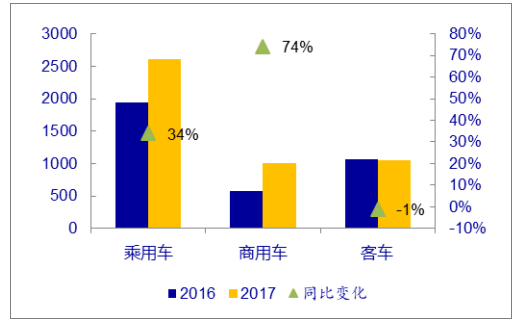

乘用车三元电池主流趋势确立,软包更适用于三元电池。新能源汽车按用途可分为乘 用车、客车和专用车,不同车型应选择适合其运营的不同类型的电池。我国主流的正极材 料分为两大阵营:磷酸铁锂和三元材料。磷酸铁锂热稳定性高、安全性有保障,更能满足 公共交通领域对安全性能的首要要求;而在乘用车领域,三元锂电池能量密度高、续航能 力强,更符合消费者的要求,已经成为目前的主流发展方向。不少磷酸铁锂汽车的巨头, 如比亚迪、北汽等纷纷宣布未来制造的新能源乘用车改走三元电池路线。包装选择方面, 方形电池安全性能差,更多应用于磷酸铁锂体系;而软包电池安全性能好、循环寿命长, 被更广泛地应用于三元材料。2017 年,新能源乘用车配套的软包动力电池装机量同比增长 34.0%,而客车配套的软包电池装机量同比下降了 1.1%。

乘用车三元动力电池的快速发展为铝塑膜提供了广阔的市场前景。新能源客车作为政 府采购和公交示范运营推广的主体,相比于其他新能源车型,过去五年得到了较快发展。 近两年由于过度补贴政策调整后,销量受到较大影响,新能源汽车增量逐渐转向以乘用车 为主。2017 年我国新能源乘用车销售占比由 66%上升至 74%,而客车占比则下降到 26%。随 着乘用车的放量,三元电池得到了快速发展。2017 年各类型电池装机情况中,三元材料装 载量第一为 10.46GWh;而磷酸铁锂装载量只有 2.99GWh。由于三元电池多采取软包装路线, 软包电池和三元电池的发展相辅相成,乘用车三元动力电池的快速发展为铝塑膜提供了广 阔的市场前景。未来随着铝塑膜生产成本下降,软包装还可能被更多应用于磷酸铁锂体系, 从而开拓新的市场。

不同类型新能源车软包配套装机量情况(单位: Mwh)

数据来源:公开资料整理

新能源乘用车销售占比连年上升

数据来源:公开资料整理

软包电池安全性能好、能量密度高,已获得了国际车企的高度认可。雪佛兰 Volt、Bolt、 日产 Leaf、福特(Focus、Fusion)等高端车型纷纷采取软包电池技术路线。国际动力电池 供应商四大巨头中的 AESC、LG 化学也都主打软包电池。而受特斯拉造车工艺和国内磷酸铁 锂电池产业优势的影响,国内新能源乘用车传统上偏向于圆形和方形电池。截止 2016 年, 软包电池在动力方面的渗透率仅仅在 10%左右。

政策对续航能力、能量密度要求越来越高,使得高比能电池(如三元电池)、轻量化 电池(如软包电池)愈发得到国内车企的重视。从 2016 年末工信部等出台的补贴政策起, 政策开始对续航能力、能量密度作出技术要求,并把电池单位补贴额度和能量密度挂钩。 最新 2018 年补贴新政策中,最低续航里程要求由 2017 年的 100 公里调整为 150 公里,最 低能量密度要求由 2017 年的 90Wh/kg 调整为 105Wh/kg,对补贴系数也做了大幅调整。

在高能量密度需求的刺激下,软包锂电池需求不断走强。目前国内主流的电动乘用车 企北汽、上汽、众泰等纷纷开始尝试软包电池,2017 年销量前六名的车企有四家在部分或 全部车型中使用软包电池。国内动力电池企业为了满足市场需求、抢占先机,也纷纷布局 软包电池。国内出货量前十名的动力电池厂商中有四家布局软包电池,其中孚能科技和国 能电池以生产软包电池为主。知名电池厂商如孚能科技、上海卡耐、猛狮科技、天津捷威 等均公布了 5-10GWh 的扩产计划,9 家主流软包电池企业 2017 年底的软包电池产能达到27GWh。随着更多电池厂商参与到软包电池生产,2018 年底软包动力电池总产能将达产能 38GWh。此外,国内动力电池巨头 CATL 正在开发软包电池,金沙江收购 AESC 后将在镇江建 设生产基地,未来在龙头企业的带动下,软包电池成为越来越多的新能源车企和动力电池 厂商的选择,从而带动铝塑膜市场的扩大。

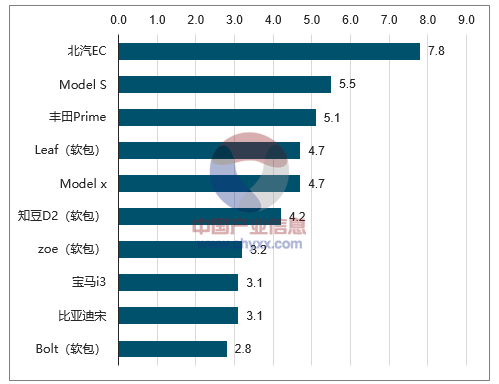

2017 全球销量前十车型软包电池使用情况 (GWh)

数据来源:公开资料整理

2017 年纯电动汽车软包动力电池装机量排名统计

排名 | 电池企业 | 2017年装机量 | Mwh占比 |

1 | 北京国能电池科技有限公司 | 809.81 | 17.39% |

2 | 孚能科技(赣州)有限公司 | 669.98 | 14.39% |

3 | 广东天劲新能源科技股份有限公司 | 480.21 | 10.31% |

4 | 微宏动力系统(湖州)有限公司 | 342.15 | 7.35% |

5 | 天津市捷威动力工业有限公司 | 319.86 | 6.87% |

6 | 多氟多新能源科技有限公司 | 257.18 | 5.52% |

7 | 上海卡耐新能源有限公司 | 245.34 | 5.27% |

8 | 万向一二三系统有限公司 | 189.78 | 4.07% |

9 | 湖州天丰电源有限公司 | 138.36 | 2.97% |

10 | 骆驼集团新能源电池有限公司 | 101.62 | 2.18% |

数据来源:公开资料整理

软包电池在 3C 消费电子领域已应用成熟。3C 消费电子市场方面,得益于数码产品智能 化、轻量化、小型化的发展趋势,设计灵活、能量密度高的软包电池已经在智能手机、平 板电脑等消费电子产品中得到广泛应用,增长速度远超平均水平。苹果、索尼、华为、小 米等知名消费电子品牌都采用了软包电池。软包电池在我国 3C 领域的渗透率不断上升,软 包数码电池产值占总数码电池产值的比例已经从 2011 年的 11%上升到 2016 年的 66%左右。

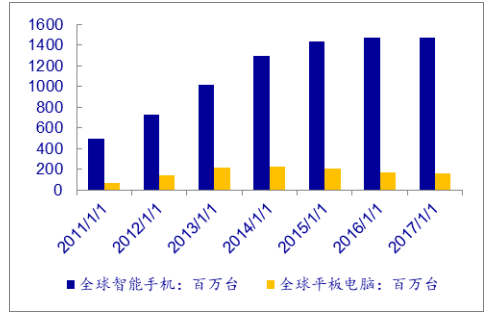

3C 消费电子市场增速放缓,但存量市场依然可观。近年来,随着市场的饱和和成熟, 全球智能手机、平板电脑出货量增速趋缓,2017 年出现负增长,中国市场也不例外。2018 年一季度智能手机和平板电脑出货量同比分别下降 3%和 11.7%。数码锂电池占整个锂电池 行业的比例也逐渐下滑,未来增速有限。考虑到消费类电子产品增速趋缓以及软包电池在 消费领域的高渗透率,3C 市场不再是软包电池发展的主要推动力。但由于 3C 电池单位容量 铝塑膜用量显著高于动力电池,数码软包存量市场依然可观。预计未来几年 3C 消费类需求 将支撑软包电池和铝塑膜平稳增长。

智能手机和平板电脑出货量下降

数据来源:公开资料整理

3C 锂电池增速趋缓,软包电池渗透率上升

数据来源:公开资料整理

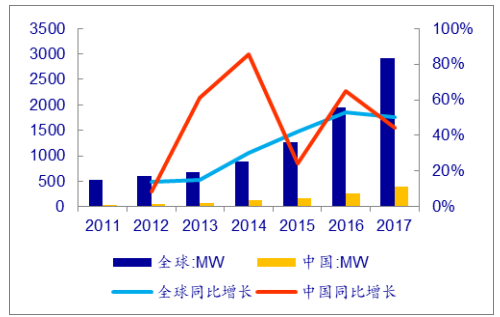

储能技术是满足可再生能源大规模接入的重要手段,也是分布式能源系统、电动汽车 产业等的重要组成部分,是未来新能源产业进一步发展的关键。随着储能系统在各个终端 应用领域的普及和离网设施的建设,全球储能产业已得到充分发展。截至 2017 年年底, 全球已投运储能项目累计装机规模为 175.4GW, 同比增长 3.9%,保持平稳增 速。

现有储能系统按技术可分为物理储能 (抽水储能、飞轮储能等) 、化学储能 (铅酸电 池、钠硫电池、锂离子电池等) 和电磁储能 (超导电磁储能、超级电容器储能等) 三大类。 不同类型储能技术所处的开发和应用阶段不同,物理储能是目前最为成熟、成本最低、使 用规模最大的储能方式, 化学储能则应用范围最为广泛,发展潜力最大。

电化学储能技术具有响应时间短、能量密度大、灵活方便、维护成本低等优点,近年 来发展迅速。2017 年全球新增投运电化学储能项目装机规模为 914.1 GW,同比增长 23%,累 计装机规模 2926.6 GW,已经成为抽水储能以外最主要的储能形式。预计短期内全球电化学 储能装机规模还将保持高速增长。

锂电池在各类电化学储能技术中占据绝对优势。电化学储能又包括锂电池、铅酸电池、 钠硫电池、全钒液流电池等。其中锂电池凭借循环寿命长,能效高,绿色环保等特点,在 各类电化学储能技术中拥有绝对优势。从全球电化学储能装机情况看,锂电池累计装机占 比最大,超过 75%。2017 年新增装机规模也占据绝对领先地位,占比达 93%。

不同电化学储能技术对比

类别 | 铅酸电池 | 钠硫电池 | 锂离子电池 | 全钒液流电池 |

比能量(Wh/kg) | 30-40 | 150-400 | 120-250 | 20-30 |

能量密度(Wh/L) | 50-100 | 285-345 | 400 | 30 |

放电曲线 | 平坦 | 平坦 | 倾斜 | 平坦 |

循环次数 | 300-1000 | 2500-4500 | 1500-5000 | 15000 |

系统能效 | 80% | 80% | 90% | 70% |

系统成本(元/Wh) | 0.84 | 4.5 | 3 | 6.5 |

优点 | 成本低,高倍率性能好 | 循环寿命长,能量密度较高 | 能量密度高,转换效率高,应用广泛 | 安全性高,循环寿命长 |

缺点 | 能量密度低,可能产生污染 | 热量管理、安全性差 | 低倍率 | 比能量低,能量转换效率低 |

数据来源:公开资料整理

储能产业在我国起步较晚,尚未大规模爆发,但市场潜力巨大。2017 年国内储能项目 装机量为 28.9GW,同比增长 18.9%,远超全球增速。国家为支持储能产业发展,陆续出台 了一系列政策。2017 年 10 月,发改委等 5 部委联合发文《关于促进储能技术与产业发展 的指导意见》,首次在国家层面对储能产业进行战略部署。国家储能支持政策的相继推出 落地,结合动力电池与储能电池融合带来的推动力,我国储能市场有望快速启动。

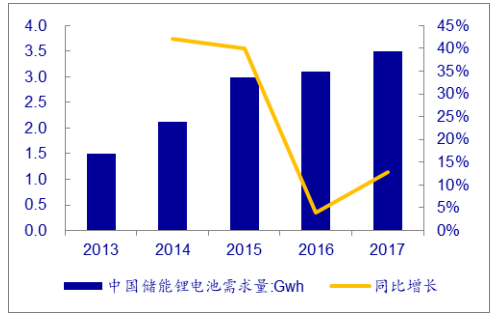

2000-2017 年中国电化学储能的累计投运规模近 390MW,预计 2016-2020 年年复合增长 率接近 70%。其中锂电池储能占电化学储能已装机个数的 66%,是最主要的电化学储能形式。 2017 年我国锂电储能市场产量约 3.5GWh,同比增长 13%;产值达 55 亿元,同比增长 6%。 锂电池制造成本的降低将进一步提高锂电储能相比其他储能技术的竞争力,未来在储能领 域的渗透率将逐渐提升。结合储能市场发展的大背景,锂电储能市场有望接棒动力电池成 为未来锂电市场的主要驱动力。据预计,中国储能锂电池行业将进入成长期,未来 5 年复合增速将超过 15%,市场发展态势良好。

软包锂电池能量密度高,安全性能好,且逐渐向高倍率应用的方向发展,能够较好满 足储能电池的要求,在储能领域同样具备增长潜力。就目前而言,科陆电子已和 LG 化学合 作,将软包锂电池用于储能领域。预计未来软包电池在储能方面的渗透率有望不断攀升。

电化学储能项目累计装机规模

数据来源:公开资料整理

中国锂电储能市场产量稳定上升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软包电池行业市场动态分析及发展战略研判报告

《2026-2032年中国软包电池行业市场动态分析及发展战略研判报告 》共十五章,包含中国软包电池行业发展潜力评估及趋势前景预判,中国软包电池行业投资价值及投资机会分析,中国软包电池行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国软包动力电池装机量及企业格局分析:方形电池龙头企业纷纷入局软包电池领域[图]](http://img.chyxx.com/2021/04/20210407135035.png?x-oss-process=style/w320)